林嶽:聯名、社交、預製菜,餐飲業卷的盡頭是出海?

guancha

【文/觀察者網專欄作者 林嶽】

今天晚上的年夜飯在哪裏吃?預製菜能不能當年夜飯?

歲末年初是餐飲業景氣度的重要觀測點。臨近春節,當前年夜飯預定格外火爆,部分餐廳餐位在一兩週前已被全部訂完。

餐飲人永遠想不到,過去的幾年中自己的人生竟會像坐過山車那樣的刺激。來勢洶洶的疫情如一股寒潮,封凍了整個行業,讓許多中小餐飲人一夜回到解放前,有的轉做外賣自救,有的開拓團餐業務,有的遣散員工減少支出,有的未雨綢繆佈局數字化、探究未來。

從數據上看,在疫情的三年當中,2020年的下半年,餐飲企業的註銷達到了峯值,2021年稍有好轉,年度總收入甚至與疫情前的2019年持平,2022年新增註冊的餐飲企業120萬家,但註銷也超過了80萬家。此消彼長之間,餐飲行業迎來了完全放開的2023年。

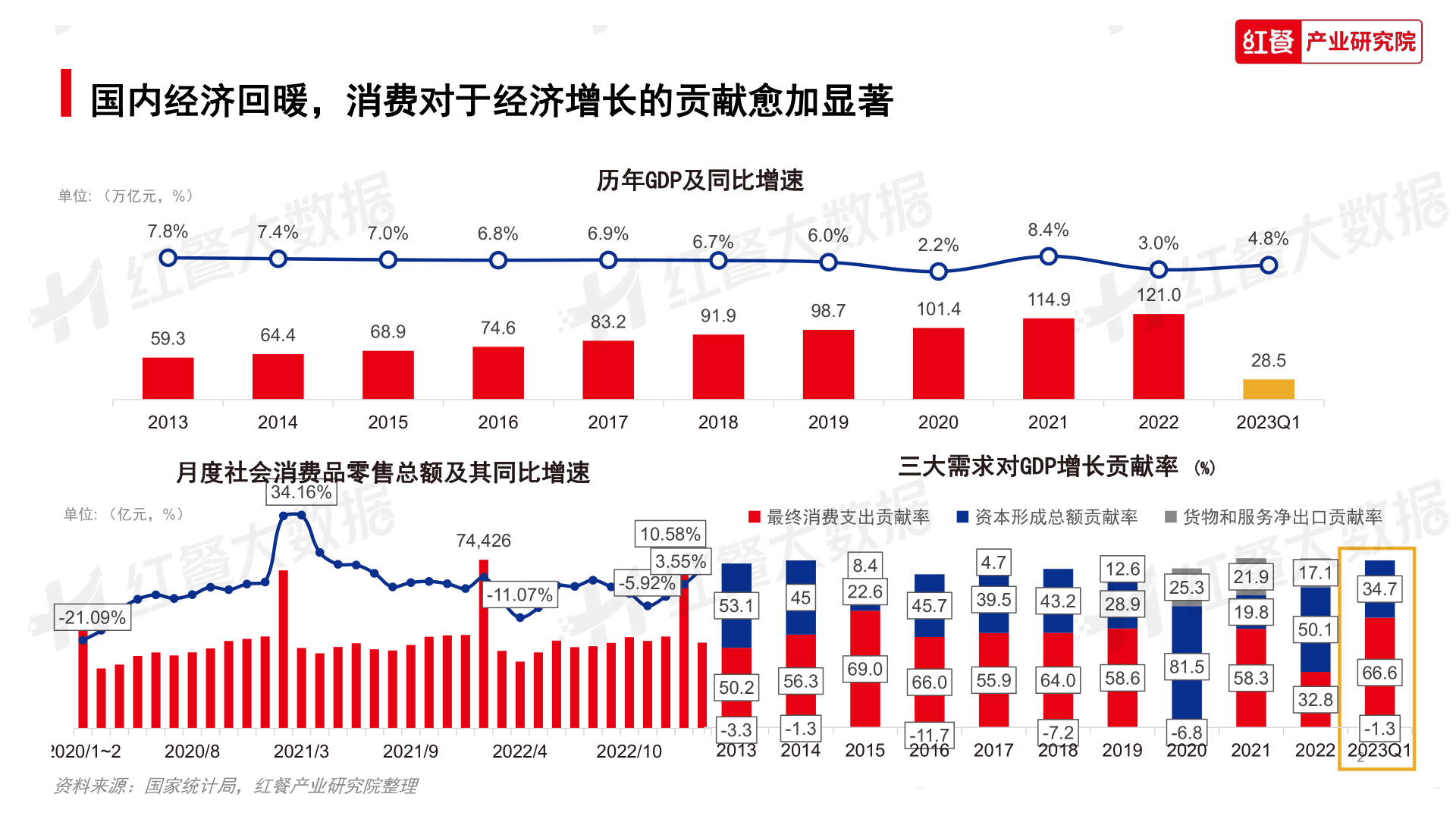

春江水暖鴨先知,經濟復甦餐飲先行。

01. 後疫情時代的強勢復甦

2023年,老百姓壓抑已久的情緒猶如出籠的猛獸、放飛的小鳥,走出家門,去聚餐、去旅遊、去社交,去見該見和不該見的人。餐飲人深知這是自己重出江湖、鹹魚翻身的時候到了,從年夜飯的一桌難求,到五一、十一黃金週的火爆,餐飲賽道再現井噴式的發展,行業增幅高於社會消費品零售增幅12個百分點,1到11月全國餐飲收入達到了4.7萬億元,同比上漲近25個百分點,行業規模進入五萬億時代,用牽引經濟復甦來形容餐飲行業的價值顯然並不為過。

疫情放開之後,獲益最大的是上市餐飲企業,這些頭部品牌在熬過寒冬之後,最先感受到旅遊、出行所帶來的紅利。根據國家財務司發佈的數據,2023年前三季度,國內旅遊總人次達到了36.74億,比上年同期增加15.8億,同比增長75.5%;居民國內出遊總花費達3.69萬億元,比上年增加1.97萬億元,增長114.4%。其中五一國慶等黃金週,出行人數及花費均比2019年有所增長,也就是説文旅行業率先恢復到了疫情前的狀態,而餐飲作為重要的基礎服務、民生需求,隨着大量的人員流動也同樣水漲船高。

我們看到全聚德結束了三年的虧損,金陵飯店實現了營收利潤雙增長,奈雪的茶國慶期間銷量可以實現六倍增長。但是,並不是所有餐飲人都賺得盆滿缽滿,一邊是突飛猛進的新增註冊餐飲企業數量,另一邊卻是哀鴻遍野的吊銷註銷數字。2023年,幾乎每新開3.5家店的同時,就有1家店正在關閉。被年輕人“嫌棄”的正新雞排三年關閉一萬家店,奶茶鼻祖一點點關掉的門店不是一點半點,就更不用説廣大的單打獨鬥的個體户餐飲了,舉步維艱這個關鍵詞在後疫情時代依然管用。

到底是餐飲人的生不逢時,還是餐飲行業充滿了千變萬化?是餐飲人的命運多舛,亦或是餐飲賽道本就崎嶇不堪?

02. 誰是卷王之王

儘管我們看到餐飲行業呈現一片欣欣向榮,但人均消費下降這個實實在在的數字卻不會騙人。

2023年上半年,海底撈的整體客單價從2022年同期的105元回落到102.9元,不但靠“科目三”衝上熱搜,也開啓了餐飲店到演唱會現場撈人的先河,甚至引入洗頭服務,用戴森吹風機、自選洗髮水、電動按摩椅,不僅卷死同行還逼死專業美髮店,讓消費者在談論海底撈的時候幾乎從來沒有提到關於食物的話題;太二的客單價從78元下降到75元,第三季度,肯德基、必勝客的平均客單價分別同比下降5%和9%,星巴克在2023第四季度及全年財報的數據顯示,其平均客單價同比下滑3%;喜茶、奈雪的茶宣佈全面降價,庫迪把咖啡做到九塊九,兩週內總銷量超過153萬杯,瑞幸不甘示弱,迅速跟進全面反擊;CoCo奶茶推出5元的咖啡,庫迪的茶貓就做6.9元的奶茶,正所謂你打我的七寸,我就拿捏你的後脖頸。

温文爾雅的和府撈麪在2023年新開門店超過200家,創下單日營收突破一千萬的業績,許多門店邁入月營收百萬的級別,這可是一個與肯德基、麥當勞大致水平的量級,但它開始意識到把麪條賣得那麼貴好像與這個時代格格不入,故逐步把整體價格調低了20%到30%,擴大30元以內的產品矩陣;西少爺、賈國龍中國堡也同樣在努力撕去高端的標籤;更為便宜的中式漢堡快速崛起,華萊士、塔斯汀似乎一夜之間遍地開花,門店數量均超過在華耕耘多年的老大哥麥當勞,儘管“老大哥”不一定視這些“小弟弟”們為競爭對手,但一時間資本紛紛主動擁抱中式漢堡品牌,林堡堡、肯衞汀、吮芝味、沙朗阿甘這些新鮮的名字伴隨着新鮮的品類和業態,跑出一個世界級品牌出來似乎指日可待。

隨着直播社交電商的興起,餐飲業的透明度簡直比撫仙湖的湖水還要清澈。

小龍坎“秋天第一頓火鍋4人餐”抖音團購價3.8折只要177元;肯德基“黃金SPA雞排堡/滋滋YES烤雞腿堡OK三件套”抖音團購價直降18.6元;牛排家原價268元的“精選單人午市套餐”,美團團購價打4.8折只要128元。消費者是笑了,可餐飲人卻是實實在在地哭了。隨着油鹽米麪、肉菜禽類等農副產品的週期性波動,餐飲企業的運營挑戰存在很大的不確定性,沒有規模就沒有抗風險能力,攤上不斷上漲的人工成本、租金成本和原材料成本,利潤幾乎微乎其微,那麼餐飲人的堅持僅僅是為了情懷嗎?

行業內卷的瘋狂似乎還在繼續,但是哪些“卷”是卷得有意義、有價值的?不卷應該如何生存?這些都是擺在餐飲人眼前的巨大挑戰,如果純粹為了流量而卷則容易讓自己迷失方向,偏離餐飲的行業本質,偏離餐飲消費的初心,最終失去了客户和口碑,也會將自己置身於萬劫不復的境地。

03. 餐飲行業五大熱詞

1. 上市與融資

上市公司在疫情放開之後顯示出了明顯的優勢,據聯商網統計,2023年上半年16家上市餐飲企業中有15家實現了營收同比大幅增長,其中只有海倫司因為大規模關店而導致營收同比下滑,這説明“家有餘糧好過冬”,規模優勢、資本優勢在面對寒冬時刻就有如棕熊身上積蓄的厚厚脂肪,熬過資源匱乏的冬天就能迎來温暖的春天。

餐飲行業的馬太效應正越發明顯,賽道中強者愈強的局面已是大勢所趨。所以,幾乎做到一定規模且具備初步標準化的餐企都有一顆想上市的心,但是上市之路並沒有那麼平坦,2023年年初甚至有消息傳出證監會對於核准制下的主板上市申報會進行行業限制,特別指出“紅燈行業”不予考慮,而“紅燈行業”正是指食品和餐飲。

2023年提出IPO的餐企有十幾家,但通過的卻僅有Tims咖啡、紫燕食品、達美樂等寥寥幾家,運營模式、加盟商管理、財務數據健康度、員工管理規範以及食品安全問題作為拒絕的理由被高頻提及,成為了擋住餐企上市的攔路虎。過去一年中資本市場的熱錢更多地流向了咖啡和中式快餐領域,説明小而美且品牌聚焦的模式更容易獲得青睞。歸根結底,急於融資擴張並不是餐企的必經之路,奈雪的茶上市之後的頹廢表現就説明了這一點。餐企的發展需要找到適合自己的路,打造和維持自己的核心優勢,那些做好基本功、堅持直營和精細化管理的品牌反而有機會走得更遠、走得更穩。

2. 消費降級

疫情讓大多數人在經濟上陷入了困難,經濟的下行導致消費者緊縮銀根,一塊錢掰成兩塊花,追求“高性價比、高質價比、高情價比”成了大多數人心智中的消費原則。高性價比、高質價比、高情價比並不是一味的低價,關鍵是在低價的基礎上,同樣擁有不差的產品質量、服務體驗和情緒價值,也就是説,在消費者的概念裏面,如果可以享用到差異不大的菜品和服務,那麼我為何要花更多的錢?我買的單要讓我感到值得、感到開心。加上各類社交電商平台的助推,各種五花八門的折扣券、優惠券、團購券的誘惑,我們甚至看到大量願意躺在酒店房間點外賣的年輕驢友,數據説明一切:2023年的五一與國慶長假,美團外賣送往酒店的訂單量同比增長超過30%。

2023年新增的餐飲店很多選擇在旅遊景點、網紅打卡點開店,這種扎堆開店的問題也造成了僧多粥少的局面,一方面出遊的消費者謹慎消費,另一方面餐飲店卻需要通過促銷、打折來爭取客流,再加上越來越多原來定位中高端餐飲品牌也逐漸放下身段、降維打擊,為了流量而犧牲利潤,競爭到了極致白熱化的程度,在上海迪士尼可以享用到人均45元的正餐,在網紅景區九塊九的咖啡永遠扳倒超過20塊錢的咖啡,那些勇敢打出3元、1元的快餐永遠主打一個火爆排長龍的場面。

低價策略、價格戰對於中高端品牌和連鎖品牌來講是有力的武器,也是立竿見影的短期戰術,因為厚利少銷將面臨着衰亡,而薄利多銷則意味着生存。但是,又有多少餐飲企業可以經得起低利潤率的長久考驗呢?

3. 聯名營銷

極致的競爭態勢下,近幾年餐飲品牌找到了另一個重要的增量突破口,跨界聯名營銷讓餐飲品牌觸達了不同領域的消費羣體,據紅餐網的數據顯示,2023年前三季度就有19個茶飲品牌進行了243次聯名營銷,平均一天有1.1個聯名活動,除了聯名數量的飛速上漲,聯名的領域也逐漸廣泛,奢侈品、動漫、影視、時裝、美妝、食品、保健品等等,幾乎萬物皆可聯名。

不可否認,聯名營銷對於業績的拉動是刀刀見血的。話題永動機瑞幸讓年輕人第一次嚐到了茅台的味道,也開始覺得茅台並沒有想象中那麼高不可攀,貓和老鼠聯名系列更是讓生酪拿鐵一週狂賣一千六百萬杯;喜茶牽手FENDI、喜遇原神、喜劇之王、芭比等,用奢侈文藝風同時取悦年輕人和小資人羣;奈雪的茶聯名《范特西》專輯首日銷量超過146萬杯,聯名保温杯出貨超過10萬套,奈雪東阿阿膠奶茶上市後連續6天穩坐銷售榜榜首;祿鼎記推出耐克和MO&CO聯名活動,與1664啤酒推出特調飲品;衞龍辣條和小龍坎大做“龍”年文章,在網紅城市成都和長沙率先搶佔新年流量……

聯名這種“閃婚式”的營銷手段是餐企保持用户新鮮感的重要策略,也是成本較低的創新,這需要對消費圈層、目標人羣以及熱門IP有足夠深度的洞察,也需要在文化價值觀、消費場景、品牌元素等方面找到雙方的契合度,並在產品以外的衍生品找到更多的可能性,不可單純為了聯名而聯名,否則就容易出現類似喜茶與景德鎮聯名翻車的問題。另一方面,聯名營銷容易成為“曇花式”的現象,打造短期熱度非常關鍵,若聯名對象與自身品牌關聯度不高的話,期望長期持續的熱度是不現實的,消費者面對眼花繚亂的各種聯名也會產生疲勞感,所以,未來的聯名營銷會逐漸趨於理性,並回歸到產品的本質上去。

4. 出海

既然國內市場這麼卷,大量的餐飲品牌紛紛把視線轉向了海外。但是,把餐企開拓海外市場稱為第二增長曲線未免為時過早,因為大部分餐飲企業在海外開店當下仍處於摸着石頭過河的階段,海外不同的地區和國家,存在千差萬別的法規和政策,原材料供應也存在跨境的鴻溝,完全依靠國內輸血顯然不合邏輯,也不是一個效益導向的做法,所以既然要開拓海外市場,本土化運營、自建供應鏈或中央廚房勢在必行。

2023年有大量餐企走出國門,稱之為中國餐飲的出海元年並不為過。呷哺呷哺高調進駐新加坡;朱光玉劍指英國、德國、日韓和美加,海底撈、小龍坎、快樂小羊等火鍋品牌持續在海外攻城拔寨;張亮和楊國福不斷在向世人普及什麼叫中國麻辣燙;蜜雪冰城在澳大利亞開店做出了搶購新款水果手機的排隊效果;西少爺在加拿大一家200平方的門店可以做到年收入三千萬人民幣;庫迪咖啡進軍日本,價格還是依然美麗……儘管存在一些出師不利的個案,整體看餐企出海呈現出來的景象大多數是美好的。

餐飲企業在海外市場的開拓速度理論上比不上國內,但海外市場未來一定是一片藍海。首先是超過六千萬的海外華人與出境旅遊、務工、留學的羣體,這羣“思鄉”的消費者最容易通過飲食來尋找故鄉的記憶;其次,中國文化的強勢輸出也吸引了大量外國人對中華飲食的關注和興趣,國潮、新中式風格的餐廳,在外國人的眼裏就如同九十年代進入中國的肯德基麥當勞一樣的新奇。菜品製作容易標準化、具有成癮性的品類如火鍋、茶飲等,將成為餐企出海的重要特性,另一個開拓海外市場的關鍵是管理人才的儲備和培養。

5. 預製菜

無論是中央還是地方,都出台了支持預製菜發展的相關政策,預製菜的出現也大大提升了餐飲企業供應鏈的運營效率,大量的原料、菜品可以預先通過中央廚房的工業化製造,通過物流網絡流向自己的終端門店,預製菜對B端的價值是巨大的,隨着工藝技術的提升,預製菜的標準化及創新,毫不誇張地説是連鎖餐企發展的重要根基。

但是現狀是骨感的,因為沒有相關的行業標準和監管,預製菜行業仍是良莠不齊,相比外賣、休閒零食和方便食品,C端消費者對不上不下的預製菜不感冒,廣大的父母們抵制預製菜進入校園,東方甄選也曾在直播中批評預製菜,甚至有些定位中高端的餐企不敢宣傳自己在使用預製菜,在食品安全、健康營養這些話題上,預製菜似乎總是搭不上邊。但在2022年起,各省市開始陸續出台預製菜相關的管理機制,對生產企業的准入門檻和條件進行規範,相信隨着這些舉措的實施,預製菜的生產過程將會變得越來越透明、高標準、可追溯,甚至可以成為餐企一個有力的業務分支。對於預製菜的品牌來講,除了強化與B端的業務鏈接以外,需要重新定義C端的用户畫像,將居家烹飪和用餐場景化,不過度強調方便和低價,更多輸出儀式感、健康營養和居家用餐的氛圍,用心打磨產品品類,引爆C端市場還是有機會的。

超市裏的預製菜專櫃

04. 未來已來 唯變不變

這是一個有人歡喜有人憂的行業,蹭風口進入的創業者不計其數,有的得意有的失意,餐飲也是一個用户忠誠度不高的行業。2024年,餐飲行業將會保持持續增長的狀態,但餐企之間競爭的殘酷程度卻不降反增,關鍵在於餐企能否踩中潮流的節拍,把握潮流和行業進化的週期性。

首先,社交化餐飲將引領潮流,消費者除了用餐之外,聚會、交流、互動、休閒、解壓的需求日漸增大,吃飯是基礎,社交是增值。比如胡桃裏將音樂、表演與美食、美酒融於一體,成為文藝青年喜愛的平台;GAGA鮮語主打茶飲社交空間輕食,主打一個“人與人鏈接”的社交體驗場所;越來越多的餐廳在消費者就餐時,加入歌舞等特色表演,豐富用餐氛圍和話題。這也催生了複合型餐飲時代的誕生,蜜雪冰城開始賣炸串、老鄉雞開酒館、茶顏悦色賣咖啡,餐飲業與其他產業的跨界融合也成為一種新興趨勢。如餐飲與旅遊、文化、娛樂產業的融合,Bistro餐酒館、書吧、露營吧、特色餐飲小鎮、餐飲主題公園等新業態、新概念風頭正勁。

其次,社區餐飲將逐步成為主角,特別是在城市核心商圈變得越來越飽和之後,我們看到海底撈、西貝、永和大王都在佈局社區業務,南城香、袁記雲餃、鍋圈食匯、紫光園等專注紮根社區反而活得有聲有色。社區餐飲主打一個近水樓台先得月,所謂的“消費者在哪我們就在哪”,這是一種“社區食堂”的業態,瞄準社區羣體的一日三餐和家庭聚餐,聚焦“外賣+社羣運營+直播流量轉化+全時段經營”的概念。也就是説,附近的消費者一整天想吃的東西都可以得到滿足,品類齊全、適合各類人羣的口味、從早餐做到夜宵,店面租金又比核心商圈低,是大有可為的商業模式。

再者,數字化是餐企必然的發展路徑,也是保持用户粘性的重要手段。和府撈麪在2023年會員突破兩千萬,“和府會”小程序不僅打通了全渠道會員數據的同步,而且在線上渠道也實現了堂食點單、外賣點餐、零售商城等的全覆蓋,更甚的是,和府撈麪的會員服務也打通了美團、餓了麼、抖音、小紅書等各大本地生活平台。大數據的集結與全渠道廣域的覆蓋,使和府撈麪的會員營銷能夠拳拳到肉、精準有效,可以説和府撈麪已藉助數字化體系,與會員實現良性的互動和鏈接,這個舉措直接體現在“會員消費比例高達65%”的數字上,可謂是餐企打造用户粘性的標杆之一。數字化除了在用户粘性方面發揮價值之外,在供應鏈和門店運營方面也大有發展空間,比如喜茶為原料配置溯源二維碼,打造更安全的原料品質體系,自主研發智能出茶機,覆蓋門店全流程場景,提升產品製作的效率和標準化。總而言之,規模化連鎖餐企發展到一定程度時需要藉助數字化來降本增效,但數字化是燒錢的,業務體量是計算投入產出比的重要依據。

餐飲賽道風光無限,但也暗流湧動,捲到極致的背後有機會也有艱難萬險,這些似乎讓餐飲人一眼望不到盡頭。但歷史前進的車輪不可阻擋,未來已來,唯變不變,也許只有保持熱愛、努力奔跑,才能不忘初心、方得始終。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。