鹿鳴:下一階段經濟增長靠投資還是消費?不如先釐清“刺激消費”的幾個誤區

guancha

【文/觀察者網專欄作者 鹿鳴】

老百姓到底是有錢不敢花也不願花,還是老百姓口袋真沒錢花?這是前段時間社交網絡爭議的焦點。

當然,對普通人而言,不管有沒有錢,都得消費,有錢多花點,沒錢少花點;沒有打折促銷,就再等等;有了優惠或消費券,就趕在到期前花一波。

疫情以來至今,呼籲政府發錢、發券的呼聲不時響起,民間支持或不支持的聲音也非常對立。雖然全民發錢一直沒有迴響,但有些地方選擇發放消費券,不是全國性的政策,不知各位是否還記得上一次領到消費券是什麼時候。

2022年4月25日,國務院辦公廳發佈《關於進一步釋放消費潛力促進消費持續恢復的意見》,要求綜合施策釋放消費潛力,促進消費持續恢復。隨後,多地緊跟政策,陸續發放消費券,以期提振消費市場活力。據新華社報道,北京發放“綠色節能消費券”,每份券包總金額1500元,可購買符合條件的21類綠色節能產品;成都發放數字人民幣線上消費券,金額共計1.6億元;太原投放5類22種數字消費券,財政總投入4.2億元;山東發放汽車消費券15萬張,預計高達5億元;佛山發放針對家電產品的消費券……北京大學光華管理學院與螞蟻金服研究院研究發現,1元政府消費券能夠刺激3.5元以上的新增消費,實際中這一槓杆效應或許更大,5倍甚至10倍以上。到2024開年,個別地區又“撒”了一波券:廣東“粵消費 粵精彩”“惠購湖北”、天津“歡樂迎新 暖心購物”。

但是,這波潮流中大多數地區都沒有跟進。究其原因,主要是政府消費券在發放過程中存在一系列問題,比如電子消費券的惠及人羣多為學生及中青年羣體,銀髮族一般拼不過手速,甚至沒法領取消費券。再比如,消費券的使用也面臨各種限制條款和規則不完善問題,部分產品和門店不參與使用,個別商家會提出限制使用等臨時性規定。更甚者,部分地區還存在倒賣消費券情況。

再者,發放消費券其實本該是商業促銷行為,政府不宜深度參與,更何況消費券對消費刺激存在短期效應,這是多地政府不再繼續跟進的重要原因。

換言之,政府更應該着手出台多樣化政策,通過價格補貼、降息、品質監控等間接調控措施促進消費,通過税收優化、准入放寬、標準嚴格、產業引導等多方位改革,激發更多企業供應高性價比產品引領消費,而非“頭痛醫頭、腳痛醫腳”就增長促消費,更非驅趕式“發文”促消費。

若仔細回看2023年中央經濟工作會議,提出的工作重點是“擴大內需”,而非簡單的“刺激消費”。如何理解這兩者之間的差異與聯繫,從而進一步分析當前經濟形勢?下一階段的經濟增長到底應該靠“消費促進”,還是“投資拉動”?國內國際兩大循環的聯動在於經常項目,還是資本項目?這些值得思考。

資料圖/中新社

有效需求不足成為困擾

根據國家統計局近兩年的數據顯示:

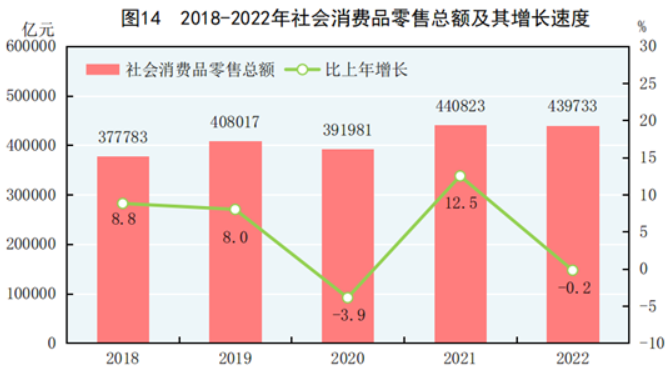

2022年,社會消費品零售總額439733億元,同比下降0.2%。城鎮消費品零售額380448億元,同比下降0.3%;鄉村消費品零售額59285億元,與上年基本持平;商品零售額395792億元,同比增長0.5%;餐飲收入額43941億元,同比下降6.3%。2022年,旅客運輸總量56億人次,同比下降32.7%;旅客運輸週轉量12921億人公里,同比下降34.6%。

2023年是疫情後全面放開的首個完整年度,年度數據統計剛剛發佈。2023年,社會消費品零售總額471495億元,比上年增長7.2%。城鎮消費品零售額407490億元,比上年增長7.1%;鄉村消費品零售額64005億元,增長8%。商品零售額418605億元,比上年增長5.8%。

由於2022年社會消費品零售總額略微下降,因此根據連續年度數據可以看出,2023年消費需求一定程度上已經恢復,但消費增長態勢仍未恢復至疫情前水平,且存在結構性問題。例如,餐飲、糧油、煙酒、服裝衣帽、體育運動等與居民衣食行高度相關的生活必需品消費佔比較高且增長穩定;家電音響類、傢俱、化妝品等商品的消費增長乏力,文化辦公及建築裝潢類商品消費下降顯著。2023年金銀珠寶類產品消費同比增長13.3%,也一定程度反應居民消費喜好轉向以保值增值為目的投資品。

數據來源:《2022年國民經濟和社會發展統計公報》

其中原因多且雜。從國內來看,傳統行業產能過剩、勞動力價格上升對製造業企業的發展產生一定阻力,中低端產業向高端、新興戰略產業轉移需要投入大量資金、人力,政策見效和配套產業完備需要時間;中低端產業向海外轉移,地產軟着陸、壓降地方政府債務等主動調整,加劇了國內產業的坍縮。

從國外來看,美國等西方發達國家通過提高貿易壁壘限制中國外貿企業出口,海外市場開拓受阻;通過禁令和針對性審查等手段限,制高端技術產品及服務出口至中國,戰略性抑制中國的科技進步、產業升級;通過美元持續加息,左右國際資本情緒,影響中國股市和匯率異常波動,加速資本外逃。除此之外,外部客觀干擾還包括疫情防控、局部戰爭、地緣政治變化等。

上述種種因素產生的最終表現是中國企業減產甚至倒閉,降薪裁員,導致居民對未來預期的不確定性增大,消費意願降低、消費降級,悲觀情緒瀰漫。因此,對於如何擴大有效需求,各級政府可謂絞盡腦汁,前有淄博燒烤,後有“爾濱”冰雪大世界,春節檔的壓力留給其他傳統旅遊熱門城市,但這些爆紅的網紅城市及網紅項目能否成為長久經營,仍需時間和民眾的檢驗。

居民槓桿率高企,阻礙消費形成

根據中國人民銀行發佈的數據,我國居民部門槓桿率已由2012年的33.8%上漲至2022年的71.8%。中國社會科學院金融研究所發佈的各期《中國槓桿率報告》則顯示,居民槓桿率從2009的20%左右增長至2022年的61.9%,2023年上半年已達63.5%。

兩家機構的統計口徑存在一點差異,但兩者的數據趨勢基本一致,都展示了這十多年來我國居民槓桿率持續走高的現象。值得注意的是,疫情期間該指標基本保持穩定。

這一指標説明的是居民總負債與GDP的比值,反映居民對借貸資金的依賴程度。居民槓桿率的高低與經濟發展階段相關,那麼到底多高才算高?説法不一。有人認為,中國居民槓桿率不算高,發達國家的平均水平是75%,更低於危機時期的日本和美國。有人則認為,85%是閾值,超過這個閾值就非常危險,容易爆發債務危機。也有研究表明,中國的居民槓桿率儘管略高於處在相似發展階段的經濟體,但比馬來西亞和泰國低多了。無論如何,從這一指標的翻倍式增長可以看出,現階段該數值已經很高了。

十幾年來,我國居民槓桿率持續增長,期限結構中中長期貸款約佔七成以上,按揭和消費貸合計也在七成左右。部分羣體可能存在助學、旅遊、醫美等消費方面的需求,但對於大多數居民而言,房子和車子才是“大件”開銷。因此,居民槓桿率主要被房地產按揭貸款和以車貸為主的中長期消費貸款推高。2020年以來,居民槓桿率穩定在65%以下,這與房地產行業調控不無關係。

房子是每個新婚家庭的“剛需”,車子是中產階層、“成熟”男人的標配,諸如此類的傳統觀念掏空了不少家庭的六個錢包,年輕人為銀行打工,為昨天賺錢,淪為“房奴”“車奴”。再加上“裸貸”“美麗貸”“校園貸”等這些居民加槓桿過程中出現的亂象,遍佈街頭的“信用卡套現”和一筆勾銷的P2P貸款,驚魂未定……誰還敢“槓上開花”?

電視劇《小歡喜》劇照/資料圖

擴大內需要靠“消費力”

所謂有效需求,是指有支付能力的消費意願。當支付能力不足時,強烈的消費意願會呈現“降級”態勢,出現“反向消費”或“口紅效應”,消費者以物美價廉取代對品牌的追求。數據顯示,耐克、阿迪等國際知名服裝品牌近年來在中國的銷售額顯著下降,國內品牌則表現出強勁的增長態勢,潮牌、國貨、折扣店成為更多年輕人的選擇,這一趨勢可能成為未來的消費主流。當然,這其中的影響因素也包括國貨品牌自身的崛起,以及國人民族情緒的推波助瀾。

可以預見,未來國內消費品市場的競爭將會更加激烈,動輒百分之幾十的利潤率時代一去不復返。市場更加細分,產品品質更優。這不僅利好消費者,更利好中小微企業。每每看到某國的“小產品”賣上“大價錢”,不少人對國貨既有期許,又“恨鐵不成鋼”。

在精細化時代,高科技、創意等高大上的詞彙,不應只和“大國重器”捆綁在一起,“產業升級”也不是遠離普通人日常生活的大事件。食品安全可以更嚴苛,玩具附加藝術審美,傢俱多用安全材料,諸如此類的案例不也稱得上創新、升級、高質量?

同時“挑剔消費者理論”表明,想在這些層面得到提升,意味着普通消費者要變得更加挑剔,更加願意表達自己的“個性化”需求,多方助力才能促進產品及服務品質的提升,這是普通人能為產業升級做出的巨大貢獻。

從支持民族企業和迴歸理性消費的角度來看,這不啻為一個好現象,但要從根本上解決內需不足和高質量發展的可持續性,提升“支付能力”才是當前擴大內需的關鍵。

根據國家統計局發佈的數據及指標計算,1978年到1985年,消費對經濟增長的貢獻率快速上升;1985年到1995年,消費對GDP增長的貢獻率波動較大;1995年到2009年,消費對經濟增長的貢獻則較為穩定;2009年到 2019年,消費對經濟增長的貢獻波動上升。“消費驅動型”經濟的轉變,得益於國內社會經濟及產業發展促進了居民收入穩步增加、購買力增強、有效消費人羣擴大,從而推高了消費對經濟的貢獻。

疫情前,消費對GDP增長的貢獻率維持在六成左右。疫情暴發至今,由於房地產市場不景氣、地方政府及城投公司去槓桿等因素疊加,固定資產投資增長緩慢,更加襯托出消費對GDP增長的貢獻進一步提升。因此,擴大內需應該致力於並始終保障就業穩定和工資水平提高,而要做到這一點,必須提升企業經營效益等。

前海開源基金首席經濟學家楊德龍測算出2023年前三季度消費對GDP增長的貢獻率高達87%。長期來看,經濟增長的結構因素調整導致這一數據嚴重失真,實際情況並非有效需求增加。但短期來看,這一數據對於分析後疫情時代經濟增長很有意義,畢竟在短期內,消費驅動才是內生動力。

擺脱消費困境的常規操作

綜上所述,國內當前的消費困境概括如下:

一是,政府發放消費券只是遂了“真實消費”意向者的願,長期來看消費券的商業促銷效果欠佳,商家觀望成風,消費者的心理也發生巨大變化,新的消費意願很難被憑空激發出來,無法形成持續性消費流和正向循環。

二是,居民部門槓桿率已經處於歷史最高水平,很難繼續通過鼓勵貸款催生消費;雖然不排除結構性貸款需求,如經營貸款仍有空間,但目前的經營環境欠佳,有待觀望。

三是,居民收入不穩定,降薪、裁員預期挫傷消費力,在投資品不足時,儲蓄避險是人之常情。

解鈴還須繫鈴人。政府、企業(包括金融企業和非金融企業)、居民三個部門模型中,最具主動性的就是政府,企業和居民通常聞風而動、順勢而為。因此,想要真正達到擴大內需的目的,政府可以嘗試推行的舉措如下:

首先,政府可以通過降低基準利率指導金融機構降低貸款利率(包括新增和存量貸款利率),減輕企業的融資成本,促進企業生產積極性,降低債務負擔,釋放居民消費潛力。同時,政府可以酌情給予金融機構一定補償,比如降低存款準備金率、增加國有銀行資本金等方式維護資本充足率等指標,緩解金融企業壓力。

其次,當前經濟轉型的大方向有二,高端及新興產業的突圍,實現產業結構優化升級;傳統製造業與服務業的深耕細作,順應理性的消費需求轉變。因此,政府可以順勢加大對企業減税、降費等優惠力度,針對性資金補貼、金融支持、政策優惠,在穩定生產、促進就業基礎上,兼顧產業轉型與升級。

再者,深化政府機構改革和職能轉變,突出社會保障職能,精簡公務員隊伍,強化服務理念,營造更好的市場環境。財政政策和貨幣政策相機抉擇,始終圍繞經濟增長、穩定就業、物價穩定、均衡分配等目標,適時調整階段性目標,促進公平、兼顧效率。上述舉措中的大部分,政府其實已經實施或者正在研究制定對策,只是程度和施策順序等尚需審慎權衡、充分論證,我們拭目以待。

GDP這個指標,是不是該棄用了?

基於前面的宏觀數據分析,我們可以發現,當前投資和出口的數據相對消費數據偏弱。一方面,是國內產業結構調整;另一方面,深層次的結構性原因是在國際產業分工與合作中中國角色的轉變。產業結構調整帶來的結果,需要時間證實,也需要我們的耐心等待。

不過,值得進一步分析的,是我國在國際產業鏈中的角色轉變。多數專家認為當前中國面臨的外部環境相當被動、阻礙頗多,於是自然而然就轉向“國內產業升級”論調。這個觀點本身沒有錯,但若考慮時間因素,我們在轉型過渡期該怎麼辦?

擴大內需勢在必行,擴大外需存在一定阻礙。發達國家加徵關税限制產品進口,新興市場經濟體和欠發達國家的購買力不足。在雙重不利因素下,服務出口可以發力,旅遊簽證進一步放開、鼓勵軟件外包和諮詢服務等。投資也應該繼續發力,合理開展政府投資,鄉村振興、新型城鎮化等;加大民間投資力度,高水平開放,繼續吸引外資。

是否存在其他防止經濟失速的路徑呢?充分發揮我國產業的“比較優勢”向下兼容,可能是條好路子。利用我國非金融企業對外直接投資(OFDI)並將其發揮到極致,加大優勢產能輸出,帶動欠發達國家和地區發展。

有人會懷疑這是變相的“產業轉移”,會導致國內產業空心化,增大就業壓力。這種擔心看似有一定道理,但更多的是製造焦慮和恐慌,不能為高質量發展提供任何建設性意見。中國企業“走出去”,是和“吸引外資”並重的戰略,對外直接投資的正向性不言而喻。已有的統計數據可以證明:

2016年我國非金融企業對外直接投資額11299億元(按美元計價為1701億美元),首度超過外商直接投資金額(FDI)8132億元(折1260億美元),後續年度OFDI增速放緩,被FDI反超,這一差距在疫情期間被再次擴大。2022年度,FDI為12327億元,同比增長6.3%(折1891億美元,同比增長8.0%);OFDI為7859億元,同比增長7.2%(折1169億美元,同比增長2.8%)。

OPPO印尼雅加達工廠 圖自中國經濟週刊

水平型OFDI確實會對我國出口產生一定程度的替代作用,但行業及品類調整等差異化戰略也可以減緩或規避出口替代。效用較好的垂直型OFDI會促進中間品的出口,抵銷出口替代。至於OFDI是否會引發產業轉移,還得理性看待。

產業轉移是個中性詞彙,不宜談“轉”色變。一般來説,生產鏈條鋪設和場地選擇是由低成本和近市場綜合決定的,涉及用工成本、要素成本、輔助品成本、運輸成本等,還要兼顧氣候環境、税收、政策、文化等多方面的風險對沖,是企業權衡生產與消費兩端的自主選擇。不必凡事上升到政治或道德層面。

在政府不斷提升管理水平的基礎上,實施合理的產業政策有助於優化企業的合理決策:水平型、垂直型OFDI,發展跨國業務和新建業務,實現國內與國際兩個大循環的聯動。

還有一個比較關鍵的問題,GNP(國民生產總值)與GDP(國內生產總值)的區別在於是否計算我國居民企業的境外生產淨值。隨着中國國際交流與合作的深化,外向型經濟的發展取得一定成果,OFDI數據也保持在較高水平,甚至曾超過利用外資數額,GNP指標或許更能準確刻畫我國經濟發展狀況,科學指導國內與國際兩大循環互動。因此,未來改用GNP(國民生產總值)來衡量中國經濟增長水平,會不會是更好的策略?

最後,一個更重要的外部因素在於實事求是、合理引導預期。當前中央不斷強調中國經濟“光明”論調。從宏觀層面講,中國經濟的前景無疑是光明的,但落實到每一個個體的衣食住行,兩廂之間的“温差”不容忽視。

政府合理有序公開社會經濟數據信息,在此基礎上做好解釋,讓社會各界瞭解更加全面的經濟面貌,也許是更長遠的策略。經濟環境存在波動,習慣和適應未來一段時間、甚至較長時間內經濟緩慢增長的事實,消除不切實際的“幻想”,對個體也很重要。接受現實並不等於悲觀厭世,理性才能坦然。畢竟經過過去幾十年的艱辛發展,取得的成績是矚目的,留下的經驗都是寶貴的,這些積累是下一階段發展的基礎。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。