晨楓:馮德萊恩的“去風險化”之路為什麼越走越窄?

guancha

【文/觀察者網專欄作者 晨楓】

馮德萊恩自稱領導下的歐盟委員會為“地緣政治委員會”,她大概是歷史上最親美反華的歐盟委員會主席,她的去風險化就是美國脱軌的“雅讀”版。

2023年3月,馮德萊恩推出全面、系統的去風險化策略,重點在於對外投資審查和出口控制。雖然不指明針對中國,但字裏行間卻是滿滿地針對中國。説白了,就是要拉上歐盟與美國的對華經貿圍堵同步。但馮德萊恩的政策出台快一年了,還是沒法得到關鍵成員國的支持,有無疾而終的危險。

歐洲正在面臨民粹主義的大潮,來自布魯塞爾的指手畫腳是不必要的火上澆油,哪怕矛頭是指向中國。在整體向右轉的時候,趕緊使得一系列綠政既成事實也是當務之急。在特朗普捲土重來的可能性越來越大的情況下,歐洲也在未雨綢繆,最不想的就是在這個當口和中國打貿易戰。這一切使得馮德萊恩的新政策不合時宜。

德國與法國的對華經貿政策,幾乎在所有方面南轅北轍,這也是歐盟面臨的更大的問題。

傳統上,法德聯手是歐洲團結的政治經濟基礎,法國提供政治領導,德國提供經濟實力。但上層建築指揮不動經濟基礎、經濟基礎無視上層建築的時候,這個雙重領導架構就垮了。

歐盟與成員國的關係也是問題。歐盟到底是成員國的集體代言人,還是凌駕於成員國之上的超國家架構?還有歐盟政策與成員國主權的關係,一直是歐盟難以妥善解決的問題。前一階段歐盟最高法院與波蘭憲法法院的衝突就是一個例子,眼下馮德萊恩的去風險化與成員國的經濟主權衝突又是一個例子。

馮德萊恩吃相難看的親美反華立場,在歐盟成員國裏並沒有得到普遍贊同,一些成員國很希望在美中之間行使自己的國家主權,而不是完全由歐盟越俎代庖。

2023年4月訪華後,馮德萊恩首次就對華關係表態:與中國關係太重要,歐盟須制定自己的對華戰略

事實上,在很多問題上,歐盟與成員國的關係是:在利益一致而需要歐盟出面頂缸的時候,成員國“一致團結在歐盟身後”;在不滿歐盟政策損害自己利益的時候,就要行使國家主權了。

歐盟力推的供應鏈審查法案和反強迫勞動法案裏,就是這種情況。法案要求跨國公司嚴格審查供應鏈裏“強迫勞動”、人權、勞動法規、環保方面等有無違反歐盟規定的問題。考慮到可執行性,歐盟要成員國具體負責,成員國則反過來要求歐盟“一抓到底”,結果成了一團漿糊。

歐洲公司也強烈反對。子虛烏有還要疑罪從有,這是不可能的難題。在中國出台反間諜法和數據安全法的當下,歐洲公司要在向歐盟報告相關數據和不觸犯中國法律之間走鋼絲,恐怕很難了。

相關法案在3月9日之前不能通過的話,就要在歐洲議會大選後再説了。但如前所述,歐洲正在政治大變局之中,屆時這些相對無關痛癢的法案就“上不了枱面”了。到時候馮德萊恩自己也面臨大選,能不能連任還是個問題。

中國的強硬報復對歐洲各國也是明確的提醒。在立陶宛自不量力要提升與台灣關係的時候,中國事實上封禁了立陶宛的對華出口,連德國大廠在立陶宛的生產也被殃及。立陶宛以為對華直接出口沒有多少,不怕中國製裁,沒想到中國的經濟大網無遠弗屆,不管什麼經濟活動,出門拐三個彎以內,幾乎必然碰上來自中國的進口,或者向中國的出口。立陶宛明白了這個道理,還在繼續頭鐵,但別人看在眼裏,記在心裏。

在立陶宛的壓力下,歐盟要代立陶宛出頭。中國也在實施中悄悄調整,時松時緊,弄得立陶宛苦不堪言,但又控訴無門。

進入2024年1月,歐盟終於決定暫停在WTO對中國的訴訟。歐盟有一年的時間解凍、再提訴訟,但一般認為,歐盟暫停是因為推動不下去,到時候直接放棄的可能性更大。

除此之外,歐盟還在歐洲跨國公司裏發起調查,要弄清中國的各種“非市場行為”及實際傷害,但歐洲公司吞吞吐吐,不願配合,也是怕歐盟的最終行動沒有什麼用,但自己在中國的利益首先遭到報復。有韓國樂天的先例,這不是偷雞蝕米的問題,而是雞飛蛋打的問題。華為事件後,滙豐銀行已經在中國的案板上了,剁骨刀沒有砍下來,只是因為眼下留着更有用。絕大部分歐洲公司對自己是否有滙豐的好運並沒有信心。

在政治上,歐盟急於與中國打貿易戰,但在其他方面,歐盟清楚地看到:貿易戰的大石頭砸下去,首先砸中的是自己的腳。

在光伏方面,歐洲廠家已經潰不成軍,歐盟有意豎起保護主義壁壘,但環保方面不答應。中國光伏板的成本已經低廉到“地板以下”,在有些市場,假定場地不成問題的話,光伏項目的投資瓶頸在於安裝的人工,光伏板本身已經廉價到“白送”。

環保壓力只是一個方面,能源價格另一個同樣重要的方面。在烏克蘭戰爭之後,廉價的俄羅斯天然氣成為歷史,歐洲能源價格達到空前水平,對通脹、人民生活、工業競爭力都是巨大的壓力。

中國可再生能源裝機容量已經超過煤電,並將繼續高速增加。中國能源價格持續走低已成定局,這不僅對中國民生是巨大利好,還進一步壓低中國製造的成本,提高中國製造的競爭力。歐洲如果不跟上中國能源價格走低的趨勢,將進一步處於不利的競爭地位,民生壓力也將成為不可承受之重。

但中國光伏板的產能和價格優勢是碾壓性的,其中新疆光伏板是很大一塊。歐盟對此實在是太糾結了,既不甘裝作沒看見,更不敢直面兩難的現實。

法國力主保護主義,因為法國光伏發電只佔5%,發電大頭來自核電,能源去碳化不靠光伏。德國不一樣,禁了核電之後,光伏(和風電,也是中國出口的強項)再跟不上,只有繼續依賴火電,不僅環保上又掉鏈子又掉面子,還成本高昂,受不了。

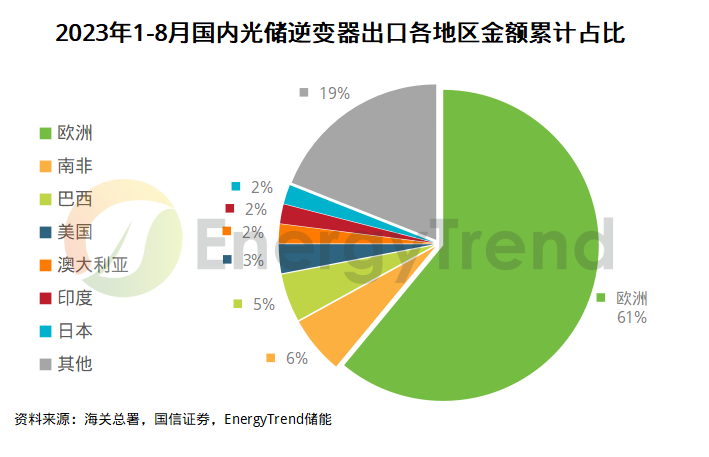

不僅光伏板,將直流變回交流、饋入電網的逆變器也是中國“霸佔”的市場,華為在歐洲的市佔率還是第一,在2021年就佔歐洲逆變器市場的26%。歐洲跟着美國,對華為5G唧唧歪歪,但對華為逆變器一點不吱聲,因為吱聲只有自取其辱。

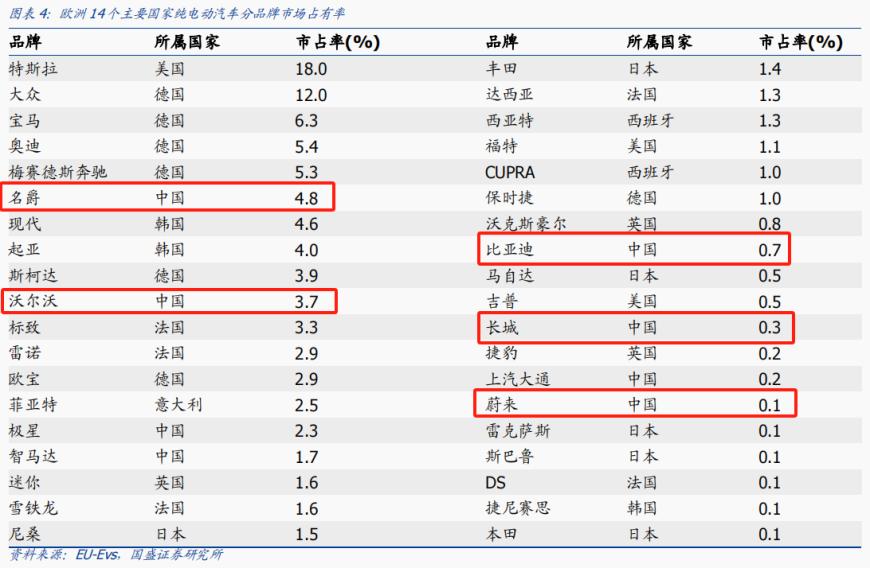

在電車方面,法國和德國也分歧巨大。法國力主限制中國電車進口,德國強烈反對。

人們都不大記得了:法國也是汽車大國。法國汽車在歐洲是受氣包,靠法國政府的保護才能活到現在。從法國角度來説,中國電車踩過門檻的時候,就是法國汽車的滅頂之時,必須擋在門外。

德國汽車不一樣。一方面在中國有巨大利益,另一方面也對在電車方面鹹魚翻身有信心。德國汽車畢竟底子厚、位置好,電車方面被中國甩到吃土,但相對於其他國家,還算是能打的。即使面對特斯拉,也在努力反攻,並小有成效。

在當前的過渡時期,德國還能從中國進口中國製造的歐規德國品牌電車,把市場先做大再説,自己還能小賺幾個錢,大眾ID系列在德國和中國的差價是“名花有主”的。至少在現在,對付在歐洲市場攻城略地的中國製造MG,還只有中國製造的大眾能打。

法國汽車的現實其實是最好的保護主義課。法國汽車在歷史上曾經闊過,查爾斯·羅爾斯自己最早的汽車就是法國標緻,後來才和亨利·羅伊斯聯手,“法國能,英國也能”,創建羅爾斯-羅伊斯汽車,如今更常用勞斯萊斯的譯名。

都知道勞斯萊斯和賓利是頂級品牌,但是“英國牌子、德國瓤子”,布加迪才是頂級中的頂級。這是埃託萊·布加迪創建的法國品牌,儘管埃託萊是在意大利出生的。這和畢加索在西班牙出生但作為法國畫家一樣,不違和。

在安德烈·雪鐵龍的時代,雪鐵龍2CV不僅像福特T、大眾“甲蟲”一樣,給法國安上了汽車輪子,還成為至今膾炙人口的一代傳奇。雪鐵龍DS早早採用獨特的具有自動水平能力和高度調節能力的液氣懸掛,率先採用盤式剎車,在50年代就達到0.36的風阻係數,在技術和美觀上都遙遙領先。

但是,俱往矣。法國汽車走上傲慢、保守的不歸路,越來越缺乏競爭力,淪落為需要保護才能維持的存在。事到如今,法國未必不明白保護主義沒有出路,但要死一起死。

但對於德國汽車來説,要死你死,我還沒想死呢。與法國汽車相反,戰後德國汽車不僅繼續堅守豪華、高性能汽車陣地,還通過大眾和歐寶汽車在平民汽車的世界裏大殺四方,通過積極進取和努力競爭,從戰前與美國、英國、法國、意大利汽車並存的存在,發展到今天與日韓汽車平分世界,直到中國汽車異軍突起。

但德國汽車還沒有打到四戰四平,離三大戰役和渡江戰役還差得遠,與早就躺平的法國汽車根本不在同一個宇宙。

在歐盟-南美自由貿易問題上,德國強烈支持,並認為這是供應鏈去中國化的關鍵;法國則強烈反對,因為這也意味着法國農產品市場必須開放。法國農民不好惹是出名的。

法國一直在歐盟內部鼓吹戰略自主,但法國的戰略自主是通過歐盟,把成員國都拉上法國的戰車。德國也贊同戰略自主,但德國的戰略自主是踩自己的鼓點,“戰略不戰略,自主不自主,我説了算”。

其實法國也一樣,只是理所當然地把法國的戰車當作歐洲的戰車。

法國和德國也在對華外交方面爭寵。朔爾茨在中國新冠還未解禁時就率先訪華,哪怕因為防疫規定代表團只能在中國不超過24小時,還是不顧馬克龍結伴訪華的要求,獨自訪華。現在,據説馬克龍在爭取法國成為習近平主席疫後訪歐的第一站,但塞爾維亞要是也在訪歐日程上,難説是不是會插隊到法國的前面。而朔爾茨據説正在籌劃4月再率龐大商務代表團訪華,這一次不再有24小時的限制了,而中國各地恐怕爭相鋪開紅地毯,以對沖外貿寒流的新現實。

在中歐關係方面,中國對復活中歐投資保護協議更感興趣。中國的外交是務實的,推進中國利益是天經地義的。中國對歐洲戰略自主的期望是不在中美之間站隊,從歐洲利益出發,而不是把美國利益當作歐洲利益。

馮德萊恩作為美國利益在歐洲的代言人,推進美國利益高於保護歐洲利益,但又不能做得太明顯,只能用人權、價值的花花腸子掩蓋足跡。在地主家餘糧滿倉的時候,人們不在乎花花腸子,還能增加一點良好的自我感覺。但地主家也沒有餘糧的時候,花花腸子與真金白銀的利益撞擊,只能敗下陣來。難怪馮德萊恩的親美反華之路越走越窄。

中國崛起勢不可擋。德國和其他歐洲國家在中國蛋糕做大的過程中得益匪淺,加入而不是阻止中國崛起進程的話,還將繼續得益。

“中國經濟到頂論”眼下代替了“中國經濟崩潰論”,但中國沒有到頂,中國的蛋糕還能做大,還在做大。中國城市化還有至少15-20%的空間,這意味着至少2億人進城。上一個2億人進城把中國送入中等收入國家的行列,下一個2億人進城將把中國送入高收入國家行列。

中國在新能源方面的領先不僅對碳中和是極大的貢獻,也極大降低了能源價格,為擴大能源使用創造了條件。縱觀世界,人均能耗與人均GDP是緊密相關的,不存在人均能耗低而人均GDP高的國家。中國人均能耗只有美國的40%,OECD的75%。如果中國人均能耗提高到OECD水平,考慮到節能增效、產業升級和能耗的乘數效應,中國的蛋糕可能增大至少一倍。

這並不是過於樂觀的估計。根據世界銀行數據,2022年OECD的人均GDP達到41430美元,中國才12700美元,增加一倍也才25400美元。這依然不是盡頭。

中國GDP何時超過美國是個常年不衰的話題。隨着“中國經濟到頂論”的喧囂,不斷有人“大膽預測”,中國GDP永遠超不過美國。中國發展經濟不是為了超過美國,而是為了超過自己,超過美國只是趕路時的順勢而為。中國經濟發展模式是有階段性特徵的,現在正在從數量拉動轉向質量拉動,雙循環是另一個特徵。換擋期間有所頓挫很正常,換擋完畢後加速發展可以期待。

中國經濟到不到頂,中國説了算。極大強化內循環作用後,美國想下絆子都找不到地方。歐洲想當擋車的螳螂,還是乘車的螳螂,就看他們自己了。但這事馮德萊恩説了不算,不是還有民主這檔子事嘛。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。