外資買內資賣,日本股市突破1989年曆史高點

陈济深

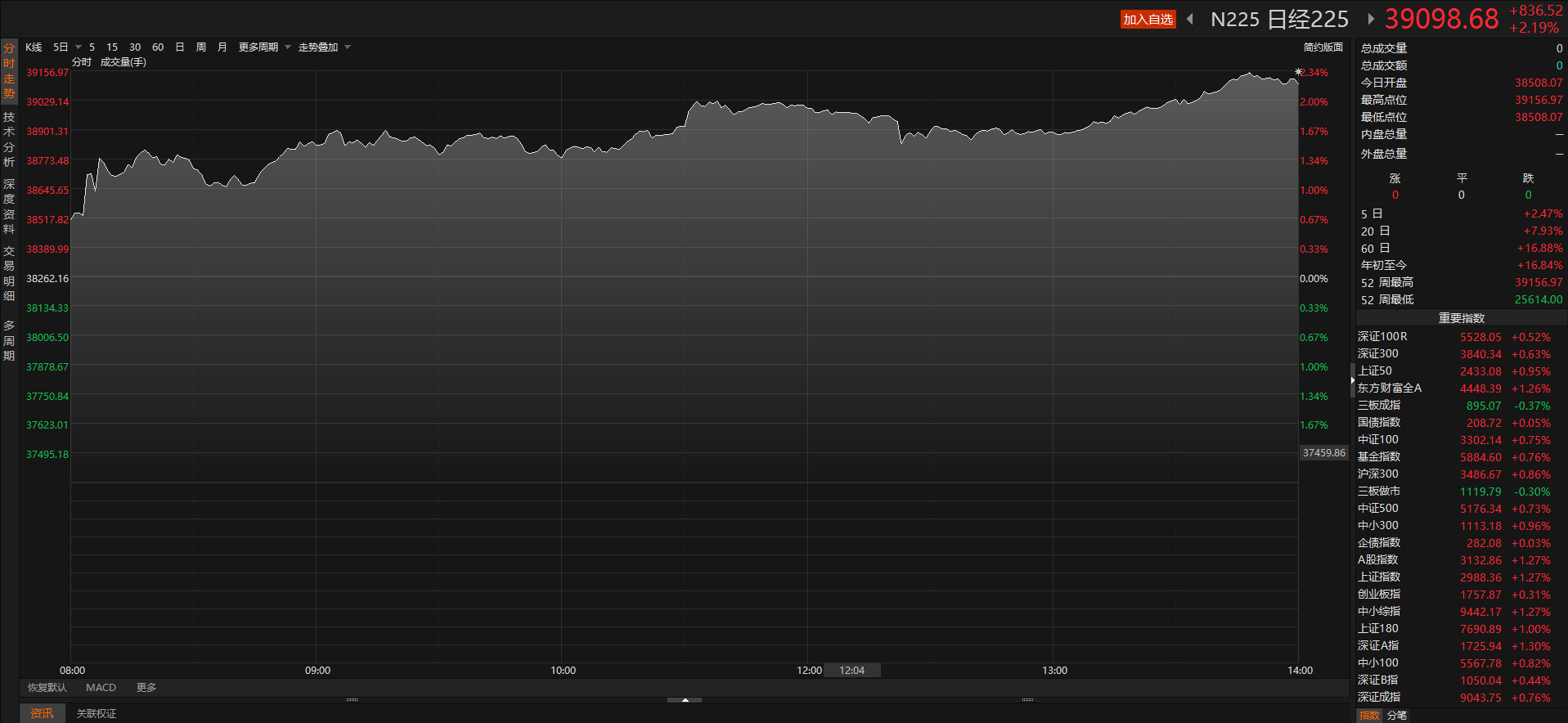

今日日經225指數高開0.64%,38508.07點的開盤價距歷史最高收盤價38915.8點僅差約1%,盤中受日本芯片股大漲驅動,日股全天高開高走,日經225指數收盤突破“泡沫時期”歷史高點報收39098.68點,日經225指數今年迄今上漲16.84%。

相比34年日本股市創下歷史高點被公認為存在泡沫,本次日本股市上漲被視為日本股市的重生,以巴菲特為首的全球投資者紛紛向這個國家注入資金,他們押注日本終於擺脱通縮,並走上可持續增長的道路。

高盛首席日本股票策略師Bruce Kirk表示:“自1989年12月泡沫破裂以來,日本股市一直被歷史最高點所困擾。無論日本股市自市場觸底以來表現得多麼好,市場總是帶有懷疑,總是將現在的表現與那個“高水位”進行比較。現在日本股市終於突破這個歷史最高點,不僅是一個數字上的勝利,更是心理上的解放。”

面對本次日本股市突破歷史新高,大多數分析師和投資者相信這次和34年前不一樣,貝萊德、摩根大通、荷寶資管、法國巴黎銀行等機構紛紛認為日本股市的基礎變得更加牢固了。對股東更加友好的企業文化已經確立,日本股市的穩定增長對那些在其他市場動盪中受到損失的基金來説顯得更加有吸引力,日股的漲勢或將持續。

不過值得注意的是,在本輪日本股市復甦的過程中,日本本土機構和散户正在持續賣出日本股票。

巴菲特持續買入,日股價值凸顯

如果要給這輪日股牛市尋找一個起點,巴菲特在2020年開始買入日本商社股票可以算作一個標誌性事件。

2020年,伯克希爾·哈撒韋首次買入日本五大綜合商社股票。2023年4月,伯克希爾·哈撒韋剛剛宣佈提高日本五大綜合商社投資比例——從5%增持到7.4%。

在2023年伯克希爾·哈撒韋股東大會上,巴菲特用他典型的邏輯,解釋了持有日本商社股的原因。

“日本的事情很簡單。”巴菲特説,“我喜歡看公司的數據。這裏有五家非常、非常靠譜的公司,能看懂的公司。”

商社作為日本特有的企業形態,可以理解為多業態綜合性企業,而日本五大商社則代表着日本最大的幾個產業集團。

以伊藤忠商事為例,產業涉及紡織、服裝、機械、金屬、能源、化工、食品、糧油、地產、金融、消費等領域。

伊藤忠商事發射過日本第一顆民間通信衞星“JCSAT-1”,也生產嬰兒紙尿褲用的無紡布,龐大的產業矩陣中當然也包含一些大眾消費品牌:全家便利店、都樂香蕉等等。

而隨着巴菲特的看好,日本五大商社股票資金持續流入,股價也節節攀升。

從2023年首個交易日,到2024年2月20日,一年多時間,日本五大綜合商社股價全面飄紅:三菱商事上漲127.31%,三井物產上漲71.18%,住友商事上漲69.97%,丸紅上漲69.18%,伊藤忠商事上漲64.22%。

巴菲特押注商社成功的背後,本質是押注日本的貨幣政策轉向。

在日本被稱為失去的三十年間,日本長期採取低利率甚至負利率政策,而隨着目前日本通脹反彈及日本央行放話結束負利率,越來越多的海外資本開始押注日本股市的繁榮存在內生動力而非依靠日本央行印鈔造成的水漲船高。

“全球投資者花了很長時間才接受日本已經改變,”摩根士丹利首席亞洲策略師喬納森·加納(Jonathan Garner)説,該公司是最早預測日本市場復甦的主要券商之一。他説,現在,隨着企業盈利持續增長和盈利能力的提高,更多海外投資者認同“日本正處於長期牛市”。

市值管理或催化日股繼續上漲

除了宏觀環境的變化,投資者押注日本股市繼續上漲的另一個要素則是許多公司實在太便宜了。

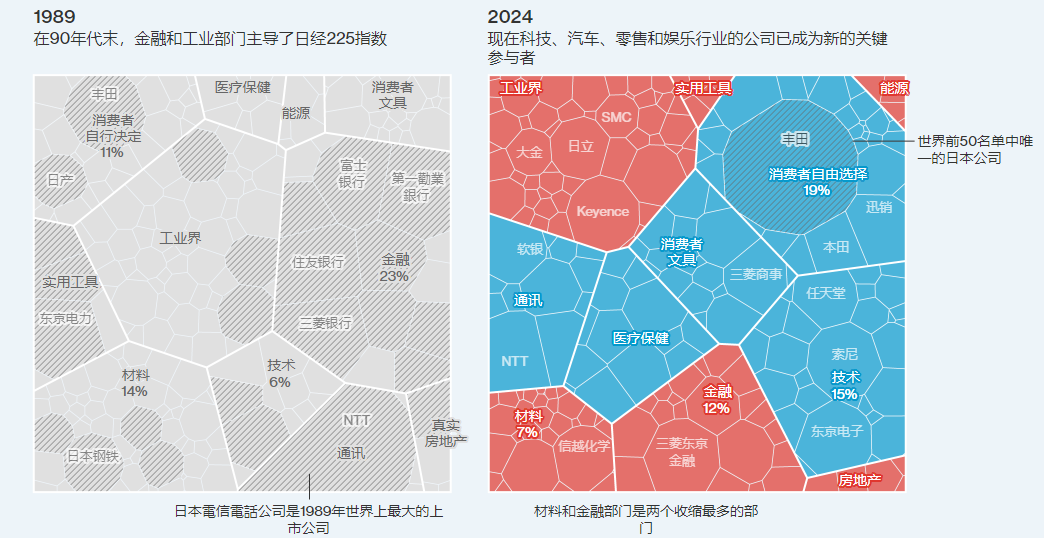

在過去的三十多年中,還有一個巨大的變化:1989年,日本公司佔據了全球市值前50家公司中的32家。而如今,只有一家日本公司——豐田汽車公司,進入了全球前50名的名單,這也代表着日本大公司的估值目前在全球範圍內並不被高估。

上世紀80年代末,由於資產價格飆升,日本的銀行成為市場上真正的重量級選手。但是現在日本股市市場更加平衡和多樣化,成分股中不再是清一色的金融股,而是包括索尼集團、休閒服裝連鎖經營商Uniqlo母公司以及在龐大半導體供應鏈中佔據重要地位的公司,如受益於中國訂單激增的東京電子有限公司。

同時即使在今年的反彈之後,許多日本股票仍處於低迷水平,日經指數成分股中有37%的股票交易價格低於其賬面價值。理論上,這意味着投資者通過出售公司的全部資產可能會比繼續持有公司獲得更多的利潤。這相當於對管理層的不信任投票,但也意味着如果業務管理得當,有上升潛力。

相比之下,標普500指數中只有3%的股票交易價低於賬面價值(市淨率低於1)。在歐洲斯托克600指數中,只有五分之一的股票屬於這一類別。日本目前的低估值與1989年形成鮮明對比,當時資產價格處於另一個極端。

面對日本部分股票長期破淨的現象,東京證交所也開始了引導市值管理的措施。

2023年3月31日,東京證券交易所發佈《關於實現關注資金成本和股價經營要求》,進一步從制度層面推進了日本股市估值改善預期。在估值方面,《要求》重點提出對於市淨率低於1倍的上市公司,上市公司應作出解釋和説明,並改善情況。具體方式包括:一是股票回購,鼓勵通過股票回購進行市值管理改善市淨率和ROE;二是適時調整企業戰略;三是注重資本回報率;四是積極打造並制度化信息公開渠道等。

所以即便目前日本股市已經處於歷史新高,依然有不少投資者認為股市存在潛力。

一些基金經理現在認為,日經225指數未來可能會有可觀的收益。“我認為它很容易達到42000點這樣的水平”,Comgest Asset Management的投資組合經理理查德·凱(Richard Kaye)説道,恢復到先前的歷史記錄水平將對日本投資者產生“巨大的心理影響”。

外資買入,內資賣出

而在外資看好的同時,也出現了一個有趣的現象:隨着指數逼近歷史性的高點,一些日本本土的金融機構甚至在賣出離場,一些散户也在徘徊。

2月5日至9日這周,日本信託銀行已經連續第五週淨賣出,賣出了5490億日元(263.48億人民幣)。

個人投資者很顯然更情緒化一些。2024年1月的第三週,日股的個人投資者連續六週為淨賣出,似乎有逃頂情緒。但隨着指數的繼續拉昇,情緒翻轉,又轉為買入。2月5日至9日這周,個人投資者淨買入2277億日元(109.29億人民幣),亦已是連續三週淨買入。

針對這一現象,天弘基金策略分析師王健表示,“市場上漲和資金流入是相互促進的,階段性高點後散户情緒有所波動,恐高心理和加倉衝動也會並存,但整體上散户更傾向於越漲越買,跟隨市場。”

當然,目前日本股票市場散户比例不高。

但日本也曾經歷過一個散户時代,在高峯期,個人持股佔到市場資金的37.7%。但隨着泡沫破裂後的數十年的股市低迷,個人持股的比例持續走低。甚至出現了一個現象:由於泡沫時代股民的逐漸年長,形成了老年持股者將股票變現的趨勢,以方便後代分割、繼承財產。

到2019年,日本股票市場個人持股比例達到了歷史最低:16.5%——相較於大洋彼岸的美國,同期的這個數字是35%。

但在此之後,隨着股市的回暖甚至牛市的到來,這個數字開始回升。同樣是2023年7月東京證券交易所發佈的上市企業股東情況調查顯示:個人持股的市場資金佔比已經回升到17.6%,為2014年以來最高。

當然,目前更值得玩味的是日本本土銀行、信託的賣出,畢竟作為“土著”投資者,他們可能會更深刻地理解本次日股的牛市。