陳經:中美汽車競爭?不存在的

guancha

【文/觀察者網專欄作者 陳經】

中美競爭是全方位的。

有些美國佔優,如金融、傳媒、芯片、IT、AI,這些產業美國優勢較大,不易趕超;有些是中國有優勢,如鋼鐵、水泥、基建、紡織、機電等眾多產業。

而汽車產業,有些特殊。印象中不久前這還是美國的優勢領域,但情況正迅速改變。

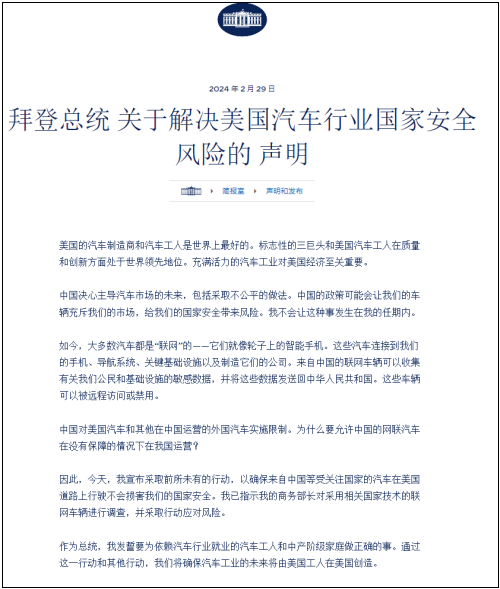

2月29日,拜登發了一則聲明,開頭強調“美國的汽車製造商和汽車工人是世界上最好的”,指責中國“決心主導汽車業的未來,包括採取不公平的做法”。

如果熟悉美國政府的文宣套路,能從這則聲明中讀出三點信息:

1.美國汽車製造商走下坡路了,汽車工人的性價比世界上最差;

2.中國汽車未來“主導汽車市場”的機會不小;

3.美國沒有信心和中國汽車正面競爭,要採取不公平的做法了。

至於藉口“國家安全”,美國商務部長雷蒙多説300萬輛汽車能被中國同時熄火,這是不裝了,再傻的人都能看出美國政府的無恥,因此不值一駁。

值得分析的是:為何拜登和雷蒙多如此恐慌?中美與世界汽車業發生了什麼事?接下來會如何演化?

通過國產新能源車崛起、汽車出口暴增的新聞,輿論知道中國汽車業在崛起,但行業知識和具體數據並非很普及,特別是放到全球背景來理解。

在與汽車、車輛相關的數據統計方面,在印度,有些汽車廠商同時生產摩托車、三輪車,“車輛”銷售數據會把這兩者包括在內,這兩者還是印度“車輛”銷售數字的大頭,有幾千萬輛,但印度也有四輪“汽車”的統計數字。

汽車分為乘用車和商用車,一些數據是統計乘用車的,會比汽車數據小一些。一些國家生產的汽車出口量不小,不過到底出口了多少輛也有不同的口徑。如中國在2021年以前把低速電動車老頭樂算進新能源汽車出口,導致孟加拉國成為第一大目標出口國,高達10萬輛;後來終於受不了,把老頭樂從統計中清出去。

一些國家會有外商合資、獨資汽車企業,其銷量與出口是算入所在國數據的,但也會合計入汽車品牌的全球銷量。大的汽車集團往往有許多子品牌,會收購外國品牌,還會獨資或合資創辦“新勢力”品牌做新能源車。

車輛又分為新能源車與燃油車。按我國標準,電池可以充電的車才是新能源車,分為純電車和插電混動車兩種。油混車有電池幫助省油,但不能外接充電,不算新能源車(有些市場統計認為可以算);部分燃料電池車也是新能源車,但數量極少,可忽略。新能源車也是分乘用車和商用車的;所謂新能源車滲透率,就是當年、當月的新能源車銷量除以汽車總銷量。

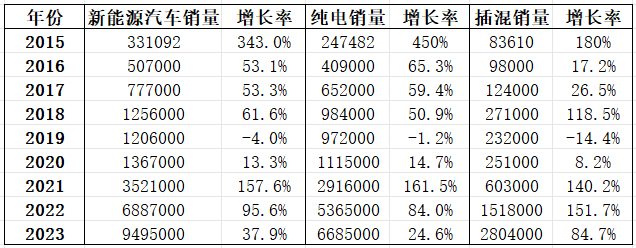

如2023年,中國汽車銷量達3009.4萬輛,創歷史新高,包括2606.3萬輛乘用車和403.1萬輛商用車,其中新能源車949.5萬輛(意味着燃油車銷量是2059.9萬輛)。它又分為國內銷量和出口兩部分:出口491萬輛,大幅增長57.9%,躍居世界第一;國內銷量2518萬輛,並非新高——2017年汽車銷量2887.9萬輛,國內銷量2798.8萬輛是峯值,2023年國內銷量離峯值還有10%的差距。

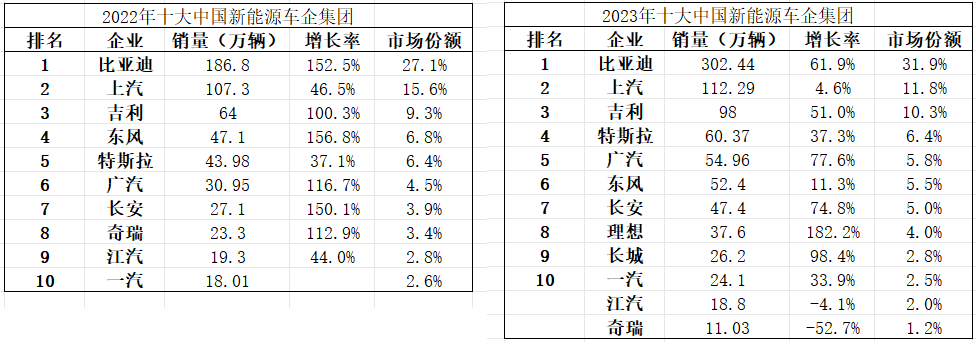

中國汽車這幾年雖然氣勢如虹,但在全球汽車集團銷量排行榜上並不出眾。比亞迪2023年剛進榜單前10,加上吉利、長安、奇瑞、上汽,一共5家在前20,而五家加起來銷量1142萬輛,只和豐田一家相當。美國的通用、福特、特斯拉分別排第5、第6、第17,總銷量1239萬輛,比中國前五還多;此外,特斯拉還是電動車龍頭,市值是比亞迪的7倍多。

拜登和雷蒙多能看出美國車企的地位正受中國同行的嚴重威脅,還是懂點行的。要點包括:

·新能源領域的美國“新勢力”表現嚴重不如預期,基本完蛋;

·特斯拉的電動車龍頭地位受到來自中國車企的嚴重威脅;

·美國新能源汽車生產和應用基礎設施,遠不如中國做得好;

·通用、福特向新能源汽車轉型做得很差,全球頹勢;

·中國車企競爭力碾壓對手,佔領世界市場的速度出乎預料。

先説下美國車企“新勢力”基本完蛋的事。

特斯拉2020年打開局面後,市值暴漲30倍,一度跨過萬億美元門檻,成為股市神話。美國對幾家新勢力寄予厚望,希望再複製出成功案例,這也是正常判斷,畢竟汽車市場很大。

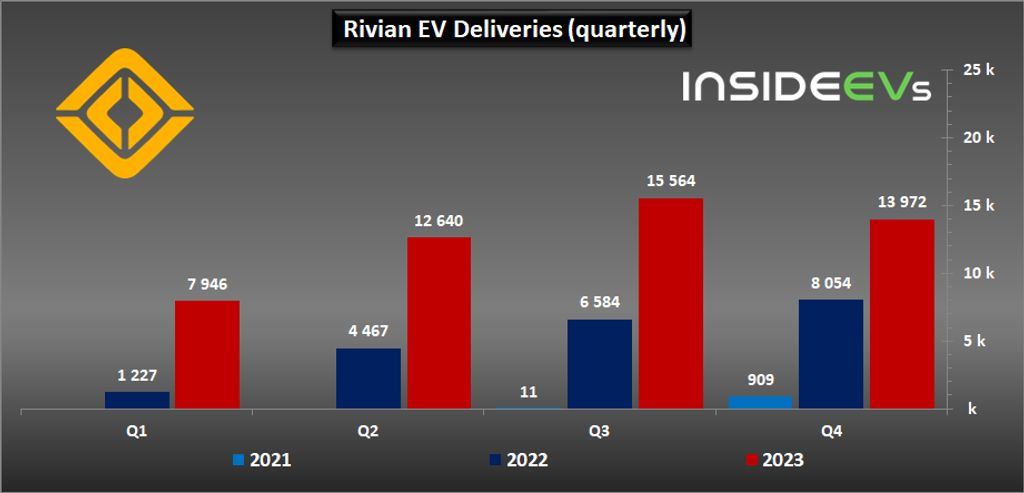

名氣大的三家是Rivian、Lucid、Fisker,2021年車沒賣多少,但市值都非常高——Lucid還引來了沙特資本,後者幾次入股,佔6成股本。

按2024年3月4日收盤價,Rivian的市值是106億美元,和在港股上市的吉利汽車差不多。

就銷量來看,吉利集團位列中國車企第二位、全球第11位,2023年銷量279萬輛,其中新能源汽車佔98萬輛,涉及吉利汽車、沃爾沃、寶騰、smart等多個品牌。那Rivian的銷量是多少?

Rivian在2023年取得了“突破”,生產了57232輛電動車,同比增135%;銷量是50122輛,同比增147%。增長率看着還行,但是市值相比2021年11月上市時,跌至1/10了。而跌了這麼多,市值還是和吉利汽車一樣,可見泡沫巨大。

Rivian還算好的了,起碼賣了5萬輛車,年營收有44.34億美元,另外兩家的表現更差。

2023年,Lucid生產8428輛,交付6001輛,營收5.95億美元,股價從高點跌了94%,現在市值約70億美元;Fisker交付了4700輛,營收2.73億美元,現在市值只剩下2億多美元,而最高時有160億美元。

Lucid市值之所以比Fisker高不少,因為市場對沙特資本還有點幻想:2023年6月就增發股票籌集了30億美元,其中沙特主權基金出了18億;再加上2018年投資了10億,2022年12月籌資15億時出了9.15億,沙特一共出了37億美元。

汽車公司開支巨大,車賣不上量,虧起來特別快。這幾家公司由於上市融資,手頭的錢還能燒一陣子,如Rivian有93億美元的現金儲備,但一年虧損57億美元,馬斯克説可能6個季度就破產了,為此還有人建議蘋果收購Rivian。而Fisker也成功引入日產的4億美元投資。但從市值跌幅來看,市場對美國新勢力車企的發展前景很不看好。

美國新勢力能籌集到不少錢,也有些實力,設計的豪車看上去還行,市場才會追捧給出極高的市值。但這幾家和特斯拉的區別是,沒辦法克服美國低效生產和運營的障礙。

新能源車型推出極快,而美國新勢力研發和生產慢,很快就被淘汰了——當初看上去還可以的車,不迭代更新,沒多久就不行了。

中國羣眾很難理解的是,以前特斯拉股價上不去的原因,居然是有訂單但交不了貨!特斯拉在美國經營時,最大的麻煩是生產跟不上,問題一堆,馬斯克睡在廠裏當起了包工頭,以超強的執行力勉力維持,最後還是靠上海工廠才解決了生產問題。

接着再説特斯拉市場地位受中國車企威脅的事。

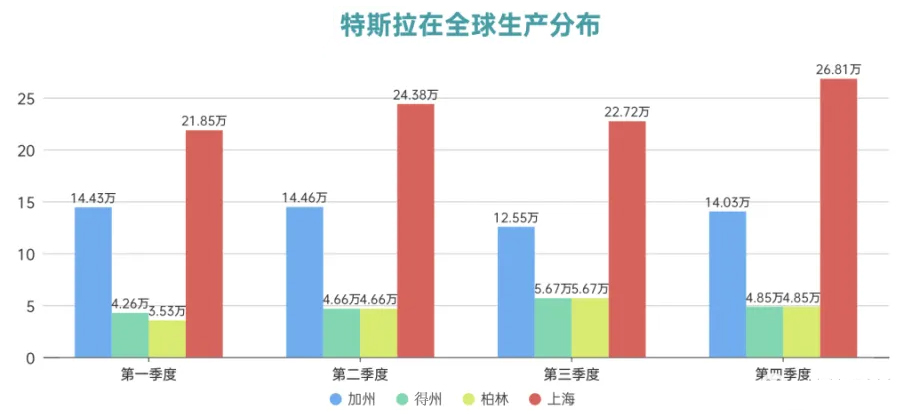

2023年特斯拉四個工廠的季度產量

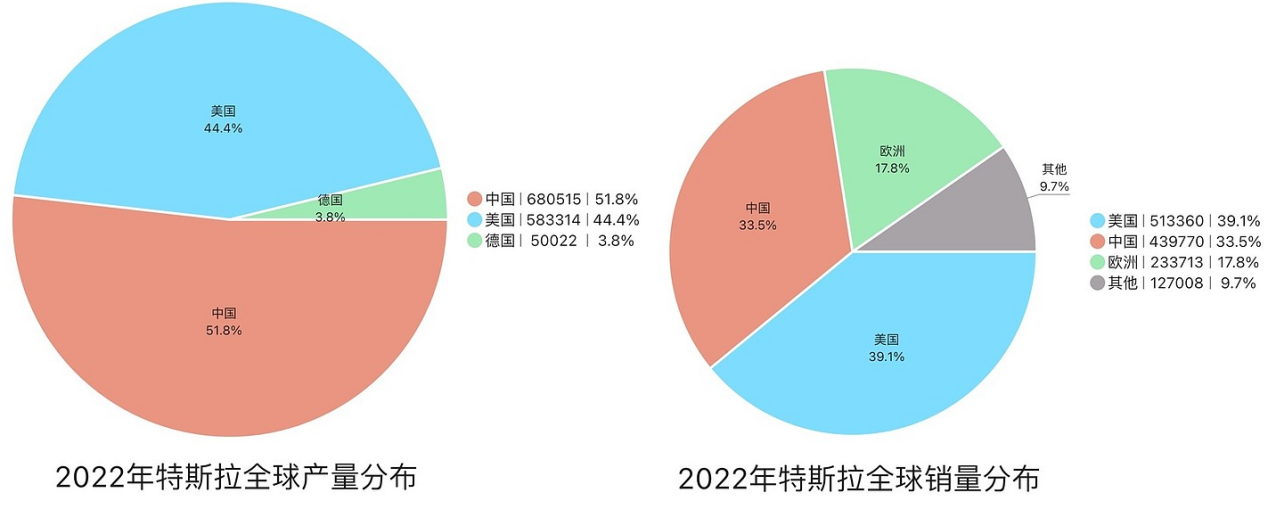

2022年特斯拉產量為136.96萬輛,其中上海超級工廠生產68萬輛佔51.8%,美國工廠生產58.3萬輛佔44.4%;2023年,上海工廠生產了95.8萬輛,在當年總產量(184萬輛)中佔比過半;與此同時,美國兩個工廠合計生產70.1萬輛,因此從生產來説,中國工廠是第一大。

按美國的政治氣氛,特斯拉這樣依賴中國生產是政治不正確的。但股市優先級更高,特斯拉靠中國把市值拉高,美國資本受益極大。

就純電車銷量來看,特斯拉在2023年四季度已經被比亞迪超過了,而比亞迪還有混動。特斯拉受到的壓力,從股票走勢就能看出來。在2022年回調之後,美股“七巨頭”市值紛紛創新高,拉動納斯達克2023年漲了44%,2024年至今又漲了6%。但是特斯拉掉隊了,在我寫這稿件時,股價已跌到180.74美元,相比最高點跌了56%。主要原因就是和中國眾多新能源車企陷入了纏鬥。

2023年初,特斯拉在中國主動“挑事”,發起了價格戰,降價銷量大增還很得意。當時的邏輯是降價逼死競爭對手,擴大市佔率,而特斯拉降成本有絕招。但2024年初,比亞迪等中國車企發起了“電比油低”的瘋狂降價行動,特斯拉成了降價跟隨者,而且降了沒人注意,降價不增加銷量。受春節影響,中國新能源汽車2月銷量同比降9%,特斯拉中國銷量同比跌19%,市場份額減少。

2023年,特斯拉在中國新能源市場的份額為7.8%,排在第二,同比增速37.3%不算低,但是明顯低於比亞迪、廣汽埃安、吉利、長安、理想、長城等對手。馬斯克明顯知道中國對手不好對付,説要是沒有貿易壁壘,擋不住。

從營收來説,美國是特斯拉第一大市場。2022年,特斯拉美國營收405.53億美元,佔比49.78%,中國營收181.45億美元,佔比22.27%;2023年,美國營收452億美元,佔比46.7%,中國營收217.5億美元,佔比22.5%,其它市場營收298億美元,佔30.8%。

有趣的是,中國市場佔特斯拉銷量的比重明顯比營收的比例要大,説明競爭激烈單價低。2022年,特斯拉在中國的銷量為43.98萬輛,佔比33.5%,在美國銷售51.34萬輛,佔比39.1%;2023年特斯拉中國銷量為60.37萬輛,佔比仍為33.5%;美國銷量65.48萬輛,增27.5%,佔比降至36.3%,因為增速不高。

2021年特斯拉市值達上萬億美元的時候,超過後面九家競爭對手的市值總和,隱含的假設是年銷量能衝到2000萬輛的水平。這個想法現在完全破滅了,因為中國對手不可能讓特斯拉這麼佔市場,而且價格戰對利潤影響不小。市場看着比亞迪和特斯拉競爭,再看看二者的市值差距有七倍多,這會讓特斯拉股價受壓——核心指標是“營業利潤率”,特斯拉的相關數據不斷下滑,只有9.2%了,撐不起高市值。

1月12日,美國Hertz租車公司宣佈將從現有車隊中剔除2萬輛電動車,以燃油車型填補,相當於所有電動汽車數量的三分之一。而2022年Hertz還追加了10萬輛特斯拉訂單,價值高達44億美元,短短兩年就改變了電動化戰略。另一個租車巨頭公司——歐洲的Sixt也宣佈,因電動車保值率不理想、維修費用高昂,不再提供特斯拉車型的服務,現有的3000輛特斯拉將被逐步淘汰。

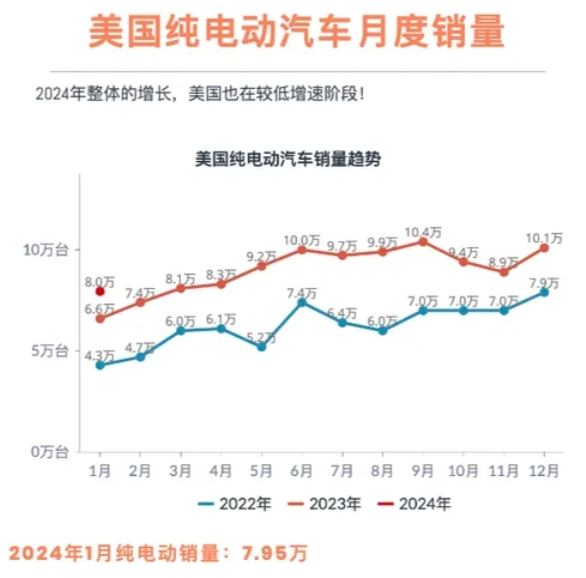

目前全球新能源汽車市場氣氛有些低迷,中美歐三大市場出現了“滲透率越低,氣氛越差”的怪事。中國新能源汽車滲透率已經超過30%,按月來到了35%-40%的區間;歐洲是15%,美國只有7.6%。拜登為了應對氣候變化,目標是2032年電動車滲透率達67%。按理説,基數低,增長應該更高。如中國2021年和2022年新能源汽車銷售增速是157.6%、95.6%,2023年基數低的插混的增速有84.7%。

2015-2023年中國新能源汽車年銷量與增長率

由於新能源汽車市場變化非常快,因此不能看年度增長,要看月度數據。美國純電汽車佔電動車銷量的80%,卻於2023年下半年,在純電車月銷量只有中國六分之一的情況下,就已出現了增長疲軟的跡象,主要車企紛紛推遲發展計劃。

美國政府是賣力支持新能源汽車銷售的,7500美元的税收抵免力度很大。但條件有點複雜:要獲得第一筆3750美元退税,部分電池組零件必須在北美生產或組裝;第二筆3750美元的退税,電池的部分關鍵原材料“必須在美國或美國自由貿易協定夥伴國提取或加工”,或由北美回收的材料製成。這就繞不開中國,最後導致能拿全補貼的車型不多。

這涉及美國製造業供應鏈的深層問題,而中國在新能源汽車供應鏈上佔據統治地位。特斯拉40%的電池是中企供應的,其它電池也需要中企的電池材料。對美國來説,想通過一些税收政策就讓供應鏈切換好是做夢,實踐沒一會兒就發現不靈了,不然拜登也不會説要“採取前所未有的行動”。

海外新能源汽車發展不如中國,和基礎設施不理想也有關係。由於體制優勢,中國能像手機信號覆蓋率那樣,規劃“百公里充電樁覆蓋率”之類的指標,由相關企業去堅決執行。如在公路服務區方面,交通運輸部提出目標,至2024年底,除高寒高海拔以外區域的高速公路服務區充電樁覆蓋率要達到100%。這意味着在高速公路上開總有辦法充上電,再普及快充、增加充電樁的數量,充電問題就不大了。

中國執行力度非常大,2023年充電樁數量大增65%達到859.6萬台。目前中國充電樁覆蓋率已進入收尾階段,新能源車的充電焦慮大幅緩解。隨着新能源車數量的不斷增加,充電服務變得有利可圖,發展已沒有問題。相關國企還會在無利可圖的偏僻地區投資,解決完全覆蓋的問題。

而美國電動車年銷量超過100萬了,數量越來越多,電動車司機卻發現充電麻煩了。很多充電設施老舊壞掉,司機給車充電要看運氣。據2023年8月的一次調研,美國有15萬個公用充電樁(中國同期是227萬台),特斯拉網絡故障率為4%,其餘的每五次充電嘗試就有一次失敗。特斯拉在美國自建充電網絡,還成了一個高招,一些汽車商選擇“加入”特斯拉充電網絡,在中國這都是不需要的。

美國政府撥款1億美元修充電樁,2021年批了75億美元建統一充電網絡,但各州網絡鋪設動作緩慢。公共充電樁服務不佳,已經成為美國用户購買電動車的主要顧慮之一。

美國充電樁發展不佳,是體制問題。美國有大大小小60個充電網絡之多,非常混亂,很難管理。而充電網絡運營成本高,虧損嚴重,在不盈利的情況下,怎麼推動建設,這是美國政府體制所不擅長的。政府補助充電樁建設,又不想靠中國商品,要55%零件是自己生產,導致成本高昂,即使有補助也沒有積極性。美國公共充電樁建設,除了特斯拉有貢獻,還有大眾集團的充電網絡規模較大,傳統汽車公司謀劃轉型也在推。公司推廣還靠譜些,但遠不如中國政府規劃的執行效率。

美國傳統汽車大集團通用和福特,2023年銷量增長4%。雖是增長,但全球因2022年的芯片短缺影響了銷量,恢復性增長就不止4%。通用和福特的電動車轉型做得不好,從中國市場就能看出來,相比德國大眾公司都有差距。

通用在中國主要的合資夥伴是上汽,主打四個品牌,分別是上汽通用五菱、上汽通用別克、上海通用凱迪拉克、上汽通用雪佛蘭。其中上汽通用五菱是個異類,通用品牌就是別克、凱迪拉克、雪佛蘭。

2023年,凱迪拉克中國銷量18.35萬輛,同比降10%,電動車“IQ鋭歌”只賣了3784輛。雪佛蘭2023年中國銷量16.86萬輛,同比降28%,電動車“暢巡”只賣了5854輛。別克2023中國銷量是51.67萬輛,同比降23%,電車“微藍6”賣了42745輛,別克“E5”賣了20083輛、別克“E4”賣了3185輛。別克、凱迪拉克、雪佛蘭品牌知名度高,但銷量大降,推出的電動車在中國市場上都毫無影響力,知名度幾乎沒有。

福特汽車在中國的合資夥伴是長安和江鈴,但是長安已經轉型以自主品牌為主。江鈴福特2023年銷量只有3.9萬輛了,同比降19%,規模很小,電動車“領界EV”銷量只有1000多輛。長安福特2023年銷量14.18萬輛,同比降13%,而整個長安集團銷量是195萬輛,合資佔比不多了。

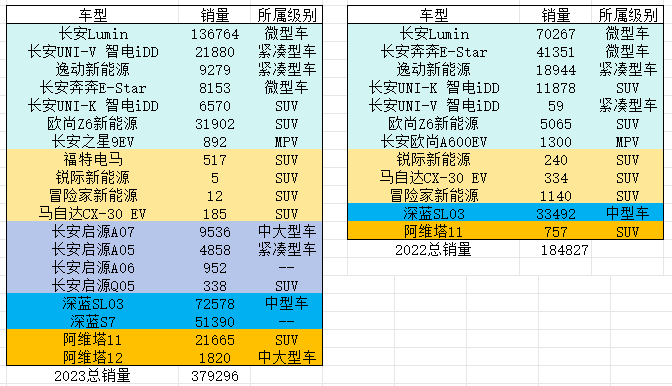

在新能源汽車方面,下圖是長安集團的中國銷量統計,不含出口。可以看出長安集團有五塊新能源業務,分別是長安汽車品牌、與華為以HI模式合作的阿維塔(不是現在火爆的智選車模式)、新勢力車企深藍、新能源品牌長安啓源、合資電動車。

長安集團新能源汽車2022-2023中國銷量統計

長安集團自主的電動車品牌都發展得不錯,這也是中國大的汽車集團的常見套路——主品牌、新勢力、高端新能源品牌都發展,主品牌會做低價走量的微型電動車,如長安Lumin。吉利集團微型電動車是吉利熊貓,新勢力車企是極氪,還有吉利幾何、吉利銀河兩個檔次的新能源品牌,領克品牌也做新能源車。個人感覺,和沒有燃油車背景、只做電動車的新勢力相比,傳統車企辦法多,也有燃油車銷量,逐漸對新勢力取得了一定優勢。

至於合資電動車,福特“電馬”和“鋭際”銷量感人,長安林肯的“冒險家新能源”、長安馬自達的CX-30 EV都完全失敗。外資電動車裏,除了特斯拉,只有大眾的ID系列還可以。

看了中國市場的銷售數據,就知道通用和福特的燃油車和電動競爭力如何了,在中國車市殘酷的競爭格局中,難以看好。通用汽車2023年中國銷量210萬輛,同比降8.9%,佔全球銷量比例超過三分之一,是第二大市場;利潤4.46億美元,同比降34.1%。從銷量來説,中國市場對通用非常重要,但是其中120萬輛要靠上汽通用五菱,佔了全球銷量的五分之一。五菱超過一半銷量是商用車,還有23.78萬輛是宏光mini,23.11萬輛是五菱繽果,是價格不高的微型、小型電動車。

如果通用是靠五菱的商用車、微型電動車撐起了全球618萬輛的銷量,感覺很不對味。從車企利益來説,通用集團很需要上汽通用五菱的商用車發展好,希望新能源車發展好。但是這主要是靠中資的努力,和美國關係不大。所以,即使通用集團在2023年銷量排行榜上高居第5位,實力其實被誇大了,等於是中國幫通用集團把銷量做上去了。這種情況下,通用還怎麼和中國競爭?即使來競爭,有哪個產品有競爭力?

其實特斯拉也是如此。特斯拉需要在中國參與競爭,但不是代表美國來競爭,它的企業主體叫“特斯拉中國”。特斯拉中國發展得不錯,並不是美國的競爭優勢,反而説明中國才是新能源汽車發展的沃土,增加的是中國新能源車生態的實力。

因此,雖然拜登渲染與中國競爭,但是在汽車領域,並不存在中美競爭,只有單方面碾壓。

中國車企還主要是在中國發展,出口雖然超過了日本成為世界第一,但海外合資車企規模不大,出海只是剛起勢。值得注意的是,中國出口大增,並非只靠新能源汽車,燃油車同樣有雄厚的實力。

中國十大新能源車企,特斯拉不計出口,其餘車企算出口

例如奇瑞集團在中國新能源車發展得不太好,主要靠微型電動車“冰淇淋”、“小螞蟻”沖銷量,2022年進了前十,2023年電動車銷量大跌52.7%,退出前十。其實奇瑞研發實力相當強勁,包括電動車研發實力都很強,2024年新能源車準備大幹一場。

2023年,奇瑞海外出現了絕佳機會,出口了93.7萬輛,爆增101%,佔總銷量約一半,拉動總銷量增長了53%。出口海外的主要是燃油車。2024年2月海外市場不受春節影響,奇瑞出口8萬輛,總銷量14.32萬輛,超過比亞迪成為中國車企銷量第一;1-2月累計銷售汽車34.8萬輛,同比增長69.5%。

中國車企雖然全球排名與市場份額還不高,但增速十分驚人,新能源車和燃油車的競爭力都極為強大。拜登和雷蒙多會出什麼歪招,後面會有消息。但是以強大實力為基礎,中國汽車業才剛開始橫掃世界汽車市場,排名和市場份額一定會越打越高。美國車企要靠中國市場和合資企業才能維持地位,在這種情況下,美國政府根本無力改變大局。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。