王毅:擴大中等收入羣體為什麼重要?

guancha

【文/王毅】

資本市場健康發展,有利於投資者分享經濟轉型升級、企業成長壯大釋放的紅利,對增加居民財產性收入、擴大中等收入羣體有積極作用,與此同時也會在一定程度上擴大收入差距。本文從資本市場的功能出發,分析實證資本市場促進中等收入羣體擴大的機理和作用,並針對資本市場當前的不足之處,提出“六化”努力方向。

一、資本市場促進中等收入羣體擴大的機理分析

改革開放以來,隨着社會主義市場經濟體制不斷深化,我國中等收入羣體迅速發展壯大。當前我國正處在經濟結構調整的關鍵時期,擴大中等收入羣體、激發中等收入羣體消費活力,對推動經濟高質量可持續發展、實現全體人民共同富裕、維護社會和諧穩定,具有重要作用。

國際經驗表明,人均國民收入超過1萬美元后,居民家庭資產配置中金融資產的佔比,特別是權益類資產的佔比會顯著提升,資本市場會對居民財富創造和收入分配產生重要影響。

國家統計局統計數據顯示,我國人均國民收入已跨越1萬美元關口,中等收入羣體超過4億人,但與發達國家相比佔比偏低,擴大中等收入羣體規模和佔比任重道遠,持續深化資本市場改革仍然在路上。

資本市場通過發揮資源配置、價格發現、風險對沖和財富管理等功能促進經濟發展,經濟發展為資本市場繁榮提供基本面和信心支撐。一方面,資本市場有助於將經濟體系中的儲蓄轉化為投資,通過財富效應刺激消費,分散過度集中於銀行的金融風險,引導資源合理配置與流動,發揮“經濟晴雨表”功能。另一方面,資本市場可能由於非理性行為和順週期性加大金融風險發生的可能性。

市場普遍認為資本市場具有財富效應,但對收入分配的影響存在爭議。一是認為資本市場繁榮會加劇收入分配不平等,但資本市場流動性的提升能改善收入分配差距;二是資本市場規模與收入不平等之間存在倒U形關係,即隨着股市規模擴張,收入不平等狀況先升後降。

對於我國資本市場是否存在財富效應仍有爭議,本文通過實證認為中國資本市場有一定的財富效應,擴大了中等收入羣體規模,但也在一定程度上擴大了收入差距。

機構投資者的出現和發展,體現了市場分工專業化、投資組織化與社會化趨勢,是資本市場發展程度的重要表現。機構投資者具有穩定市場、價值引導和財富創造的功能,但也有觀點認為,機構投資者的高度同質性導致的“羊羣效應”不利於市場穩定。

養老基金作為一個特殊的機構投資者,其入市投資能推動金融產品創新、降低資產價格波動、促進資本市場發展,給各國資本市場帶來深遠的影響。

二、我國資本市場在擴大中等收入羣體方面的作用

改革開放以來,我國居民收入水平大幅提升,收入來源從單一的工資性收入向多元化發展,經營、財產和轉移性收入比重有所增加。

2021年,我國城鎮居民工薪收入佔總收入的60.1%,較1990年低15.7個百分點;財產性收入佔10.1%,較1990年高9.1個百分點;而農村居民財產性收入佔比仍極低。

從居民家庭財富配置結構縱向變動看,不動產、存款、理財和信託佔比已經出現台階式下移,股票、基金佔比有所提升但仍偏低,利息收入仍是居民的主要財產性收入。從收入羣體看,我國中等收入羣體的財產性收入佔比和金融資產佔比僅略高於全部羣體。

我國家庭金融資產佔比低於全球平均水平,更低於擁有成熟資本市場的經濟體,而貨幣及存款佔金融資產的比重則高於大部分經濟合作與發展組織成員。

從國際橫向對比看,人均GDP與居民非金融資產佔比負相關,與居民金融資產中風險資產的佔比正相關。

隨着經濟發展水平的提高和居民財富的增長,居民金融資產在總資產中的佔比和風險資產在金融資產中的佔比也會相應提高,資產配置和財富管理需求將穩步提升,資本市場將有較大發揮空間。

目前,我國已經形成主體多元、層次清晰、錯位發展、互聯互通的多層次資本市場,包括主板、創業板、科創板、北交所等場內市場以及新三板、區域性股權交易市場等場外市場;債券市場已經成為企業融資的重要渠道。

市場參與主體類型日益豐富,保險、社保基金、企業年金、券商資管、私募基金、信託等機構投資者逐步入市。

財富管理機構類型和產品譜系不斷完善,形成包括銀行系機構(銀行理財部門、私人銀行部門以及旗下理財子公司)、非銀行金融機構(券商資管、保險資管、基金、信託等)和獨立第三方財富管理機構在內的多元化機構生態體系,以及涵蓋股票、債券、公募基金、私募基金、商品期貨、金融衍生品、海外投資[QDII(合格境內機構投資者)]、FOF(基金中的基金)和基金投顧等的產品體系。

截至2021年末,滬深證券交易所上市公司達4615家,投資者數量超2億人,總市值達到91.6萬億元,是全球市值第二大資本市場;參與期貨市場交易的投資者數量超5000萬人,2021年單邊交易規模超580萬億元;財富管理市場規模達134萬億元。

資本市場的發展壯大促進了我國現代金融體系建設,拓寬了居民投資渠道和財產性收入來源,為養老金體系和社會保障體系建設提供了有力支持。股票市場對居民收入的影響和財富效應的體現最為直接,股票資產已成為我國居民的重要財富。

債券市場參與者以機構投資者為主,個人投資者投資渠道和投資標的較為受限,主要通過機構間接參與債券市場。養老基金資金來源穩定,是重要的機構投資者,在調節居民收入分配和促進資本市場發展中發揮着重要作用。

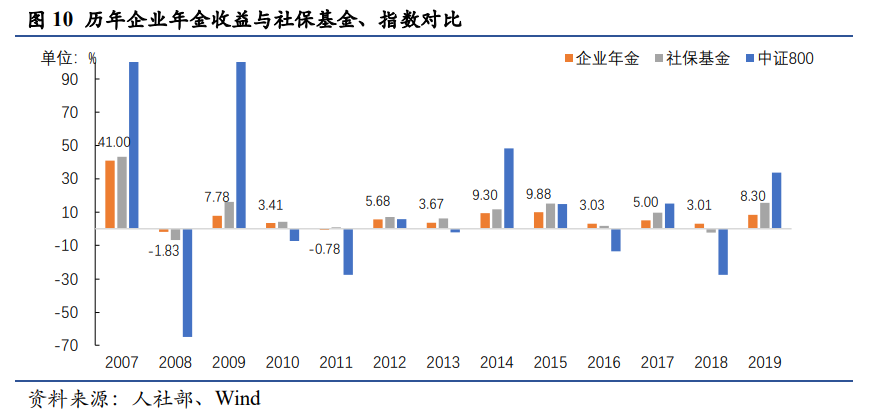

養老基金入市使資本市場發展紅利惠及全民,間接調節收入分配差距,並降低未來的收入不確定性,有利於減少預防性儲蓄,促進消費;同時,養老基金入市有助於提升資本市場配置效率,引導理性投資氛圍,降低資產價格波動,改善整體投資環境。從收益率看,社保基金成立以來的年均投資收益率達到8.51%,企業年金成立以來的平均加權收益率達7.3%,遠高於居民直接投資收益率。

三、我國資本市場財富效應的實證檢驗

改革開放以來,我國經濟和資本市場都快速發展。一方面,經濟基本面的改善是支撐資本市場持續發展的基石,對股指走勢的貢獻率甚至可達50%以上。另一方面,資本市場的持續穩定發展通過收入效應、財富效應,對居民收入分配格局及實體經濟產生深遠影響。

本文嘗試構建了資本市場直接作用於經濟增長的計量模型,但結果並不顯著,這可能與趨勢性、週期性、結構性因素多重疊加有關。

因此,本文將實證檢驗的重點集中於股市和債市的財富效應、養老基金入市對資本市場和居民收入分配格局的影響。

(一)股票市場收入與財富效應的實證檢驗

從股市規模、流動性及居民股市參與度三方面建模,衡量股市發展對居民財產性收入和居民消費支出的影響,及對城鄉居民收入差距和消費支出差距的影響。

模型結果顯示,股票市場規模、參與度的提升能夠顯著影響居民財產性收入和消費支出;流通市值和居民股市參與度與人均財產性收入及人均消費支出正相關。

股市規模每增加1000億元,居民財產性收入增加3.9元,消費支出增加24.3元;股市參與度每提高1%,居民財產性收入增加21.8元,消費支出增加169元。

圖源:國家統計局網站

此外,股市流動性提高會緩解收入分配與消費支出不平等的情況,即流動性每提高1%,收入差距減少117.3元,消費支出差距減少300.1元。

但股市規模和參與度提升會擴大城鄉居民收入與消費差距,特別是參與度每提升1%,城鄉收入與消費差距分別擴大31.6元和101.5元,這也在一定程度上加劇了不平等問題。

財富效應方面,我國股市投資者整體年度盈利規模呈逐年遞增態勢,但波動較大;分紅收入持續增長,分紅時點集中在每年的六七月份。

模型結果顯示,受投資者內部盈虧分化較大、分紅佔比不高的影響,股市規模、市場流動性、投資者參與度對投資者整體盈虧和分紅收入的影響並不顯著,但股市規模對高收入羣體分紅收入的影響十分顯著。

股市規模每增加1000億元,中、高收入羣體享有的分紅總額分別增加0.05億元和0.2億元。此外,居民也可以通過養老金(社保、企業年金)投資間接享受分紅收益,即股市規模每增加1000億元,養老金分紅金額增加0.05億元。

進一步分析股市牛熊階段、板塊結構及上市制度對收入效應和財富效應的影響。收入效應方面,分階段看,熊市中股市規模、市場流動性對居民收入與消費的影響更大,影響強度相當於牛市的1.3~1.6倍。

分板塊看,創業板規模、投資者參與度對收入分配的正向影響超過其他板塊,主板流動性對收入及消費差距的負向影響超過其他板塊。

分制度看,核准制下,創業板“高換手率”對於居民收入的影響為負,説明“過度炒作”不利於提升居民收入水平;實行註冊制後,創業板流動性影響不再顯著,這可能與註冊制實施時間較短有關。

財富效應方面,分階段看,投資者熊市入場普遍虧損,高收入羣體虧損額更高;牛市中,中、高收入羣體分紅收入明顯增加。

分板塊看,創業板規模對中、低收入羣體分紅影響較大,即規模每增加1000億元,中、低收入羣體分紅分別增加0.05億元和0.02億元;而主板規模對高收入羣體分紅影響顯著,同等規模增長,高收入羣體分紅會增加0.2億元。

分制度看,創業板規模增長與流動性提升對投資者盈虧和分紅影響均較為顯著;實行註冊制後,僅對盈虧影響顯著,這主要是因為註冊制下創業板、科創板股票價格增長更快,獲取資本利得更加明顯。

筆者還比較了中美資本市場股利支付和資本利得行為。

從股利支付行為看,中美上市公司主要存在三方面差異:一是A股上市公司股利支付傾向明顯高於美股,呈逐年上升趨勢,創業板公司股利支付傾向最為強烈;二是A股上市公司現金股利支付率(29.6%)總體低於美股市場,主板、創業板股利支付率分別較美股低14.2個和0.3個百分點;三是A股上市公司分紅能力低於美股,平均股息率僅為1.5%,主板股息率較美股低0.9個百分點,創業板股息率僅相當於美股的一半。從資本利得看,與美股相比,A股表現出“牛短熊長”、收益率低、波動率高、夏普比率長期偏低的特徵。

2017—2021年,上證指數、深證成指、創業板指的夏普比率分別為12.8倍、25.5倍和30.2倍,不及道瓊斯工業指數、標普500指數、納斯達克指數同期水平(分別為46.7倍、61.5倍和77.2倍)。這説明A股投資者獲得的風險溢價相對較低,在一定程度上降低了投資者入市積極性。

(二)債券市場收入與財富效應的實證檢驗

我國債券市場以機構投資者為主,公募基金投資行為可以間接反映居民個人參與債市投資情況,其中債券型基金最具代表性。

截至2022年一季度末,債券型基金規模7.1萬億元,佔公募基金總規模的28.2%,以中長期純債型基金為主。中長期純債型基金偏好金融債(持有市值佔比為65.3%),非金融信用債(持有市值佔比為27.0%)次之。中長期純債型基金是典型的交易型投資者,在收益率下行時增持債券配置,持債久期隨收益率反向調整,槓桿水平隨債券價格走勢同向調整。

通過實證檢驗發現,藉助公募基金間接投資債市對居民消費有明顯的正向推動作用,是實現財富保值增值的重要渠道。十年期國債到期收益率每上升1%,會帶動居民收入增長1.1個百分點,有助於拉動消費(居民收入變量對消費的影響係數為正)。

但需要説明的是,債市活躍度提升會對居民收入與消費產生顯著的負向作用。這主要是因為,債市活躍度高時,信用利差擴大,信用風險上升,居民投資債市收益會有所減少,從而會縮小財產性收入與消費支出的規模。

(三)養老基金投資對居民收入分配效應的實證檢驗

2017年以來,我國養老基金入市規模穩步增長,截至2021年末,持有A股市值接近2萬億元,年均增速高達20.1%。

實證檢驗發現,養老基金入市不僅對資本市場規模擴張有正向拉動作用,也對降低資本市場波動率有積極的促進作用。養老基金入市規模每增加1%,帶動資本市場總規模增長0.62%,並使資本市場波動率降低0.02個百分點。

2017年以來,我國居民個人入市交易整體呈現虧損狀態,夏普比率為-7.4倍;高收入羣體虧損相對較少,但其夏普比率也達到-5.2倍;同期,養老基金入市交易的夏普比率為8.6倍,投資者通過公募基金等渠道間接入市交易的夏普比率為3.7倍。

這在很大程度上説明,以養老基金及其他資管產品間接投資替代個人直接投資,會對居民個人財富水平的提升、擴大中等收入羣體的比重帶來正面影響。

通過實證檢驗還發現,資本市場規模增長有助於提升養老基金盈利水平,總市值每增加1%,會帶動養老基金收益率增長1.03個百分點,且這種正向影響長期穩定存在。但市場流動性偏高,不利於養老基金收益率提升,全市場換手率每增加1%,會拉低養老基金收益率0.002個百分點,説明市場過度投機的氛圍不利於長期資金保持穩定收益。

此外,養老基金偏好長週期配置資產,對長期投資理念有一定的引導作用。養老基金對退休收入具有保障作用,一定程度上可以降低家庭儲蓄率。

模型結果顯示,養老保險保障水平提高與養老保險基金支出增加都有助於居民消費增長,參加城鄉基本養老保險人羣的平均消費傾向總體高於未參保人羣,且平均消費傾向隨年齡增長遞增。但由於我國上市公司盈利能力不強、投資回報率不高、公司治理機制不健全、投資激勵機制受限等問題的存在,一定程度上限制了養老基金長期投資效能的發揮。

四、加快推進資本市場改革開放

我國已躋身全球第二大資本市場,在服務實體經濟、促進資本形成、實現價格發現、管理對沖風險、有效配置資源等方面的效能逐步顯現,居民家庭資產配置中證券類金融資產佔比日益提升。但我國資本市場財富效應偏弱,投機氛圍較濃,制約了資本市場促進居民收入增長、擴大中等收入羣體功能的發揮。

(一)股票市場的不足

一是股票市場功能定位不平衡,重融資、輕投資,“低分紅、高波動、低收益、高風險”的現象仍然突出。

二是上市公司內部治理機制不完善,“一股獨大”現象較為普遍,機構投資者難以參與上市公司治理。加之信息披露不充分,一定程度上影響了股票的內在價值確定。

三是投資者持股期限較短,部分機構投資者行為散户化。境內機構投資者持股期限平均只有84天,僅為全球機構投資者持股期限的1/5,持股短期化現象較為普遍。

四是場內權益類衍生品發展不足,多數品種上市時間較短,做空工具發展程度與成熟市場相比仍存在一定差距。

(二)債券市場的不足

一是債券市場品種不夠豐富,缺少高收益債板塊,無法滿足有較高風險偏好和較強風險承擔能力的機構投資者的投資需求。

二是投資者投資偏好同質化,採取相似策略壓縮了獲利空間,加大了債市運行風險。

三是債券市場相互分割,互相不聯通,規則不一、標準不一,導致債券市場流動性低,存在非市場化的定價機制。四是地方債管理機制不健全,政府“隱性債務”快速擴張,風險隱患較大。

(三)資本市場的“六化”努力

**第一,堅持理念政策“中性化”,夯實資本市場內生穩定性。**改變投融資功能不均衡的現狀,促進一、二級市場協調發展;扭轉“寬多嚴空”政策導向,推動建立市場多空平衡機制;提升市場運行穩定性,探索建立資本市場重大風險應急響應機制。

**第二,強化上市公司“公眾化”,奠定價值投資基石。**優化上市公司治理結構,通過股權制衡約束大股東機會主義行為,支持和鼓勵專業機構通過股東大會提案和表決等方式積極參與上市公司治理,推動上市公司經營管理持續完善。強化以投資者需求為導向的信息披露,降低市場的信息不對稱。鼓勵和引導上市公司注重投資者回報,規範市值管理。完善退市相關制度和標準,形成進退有序的良性市場生態。

**第三,促進中介機構“中立化”,營造價值投資環境。**細化對中介機構的服務定位和行為規範要求,提高中介機構違法違規成本。強化分析師和投資顧問推介的審慎性和客觀性,迴歸投研本源。擴大做市商交易試點範圍,發揮中介機構增強市場流動性和維護市場穩定的作用。

**第四,倡導投資者“機構化”,踐行價值投資理念。**推動投資者機構化,引導個人投資者通過專業機構參與資本市場。吸引中長期資金入市,強化基金管理人長期業績導向。加強投資者教育和輿論引導,倡導長期價值投資理念。加大投資者保護力度,完善投資者適當性管理。推進個人養老金投資業務落地,充分發揮養老基金穩定資本市場、調節收入分配的功能。

**第五,推進債券市場改革“縱深化”,提高違約處置效率。**強化銀行間與交易所市場的互聯互通,建立標準統一、流程明確、規範透明的規則體系,加強政策協同。豐富債券品種,培育高收益債市場,引入長期資金提升市場流動性。建立發行人分類監管制度,強化信息披露要求。建立多方協同的債券違約風險預防、預警、處置機制,堅持市場化、法治化原則,平衡好發展和去槓桿的關係。

**第六,加速資本市場“一體化”,提升服務實體經濟效能。**完善轉板上市規則制度,提高各層次市場的活躍度、流動性和價值創造能力。加快促進創新資本形成,支持優質科技公司自立自強。支持實體經濟綠色低碳轉型發展,鼓勵符合條件的綠色低碳企業利用資本市場發展壯大。加快推出綠色金融產品,強化碳信息披露,推動市場主體踐行綠色投資理念。

本文摘編自《探路——中國式現代化建設金融方略》