去年虧損收窄46%,金蝶稱已幫助200餘家企業完成國產替代

(編輯/呂棟)

3月18日,金蝶國際披露2023年業績,全年收入約人民幣56.79億元,同比增長約16.7%;雲服務業務收入同比增長21.3%,佔集團收入約79.3%;金蝶雲訂閲服務年經常性收入(ARR)約為人民幣28.6億元,同比增長33.1%;集團權益持有人當期應占虧損約為人民幣2.1億元,同比收窄46.1%。

金蝶國際投資者關係部總經理吳超在業績會上向觀察者網等媒體透露,該公司虧損收窄,很大的原因是毛利的改善,一方面是由於訂閲收入佔比提升,另一方面金蝶的雲IaaS成本在持續下降,“從經營費用來看,我們的經營費用佔營收比都是有所下降的。”

“2021年-2023年這三年公司收入實現增長,但是可以看到我們的員工數增長率其實顯著下降。對於軟件公司來説,我們主要的費用和成本就是人員的工資和薪酬,所以我們也是已經度過了一個比較高的投入期,現在逐漸進入收穫期。”吳超表示。

金蝶國際業績會現場

官網介紹,金蝶國際創立於1993 年,總部位於中國深圳,是全球知名的企業管理雲SaaS公司,旗下產品包括包括金蝶雲·蒼穹(可組裝企業級PaaS平台)、金蝶雲·星瀚(大型企業SaaS管理雲)、金蝶雲·星空(高成長型企業SaaS管理雲)、金蝶雲·星辰(小微企業SaaS管理雲)等。

金蝶雲·蒼穹和金蝶雲·星瀚,是金蝶面向大型企業市場的產品。報告期內,金蝶雲·蒼穹和金蝶雲·星瀚合計錄得雲服務收入約人民幣9.81億元,同比增長約40.9%;蒼穹和星瀚雲訂閲ARR同比增長約48.7%,淨金額續費率(Net Dollar Retention,NDR)為105.3%。期內簽約客户1458家,其中新籤客户647家,包括中國中化、中國建材、科大訊飛、福耀集團等。截至報告期末,金蝶已累計幫助221家企業完成國產化替代。

去年8月,金蝶雲·蒼穹對外發布了金蝶雲·蒼穹GPT,該平台接入百度、微軟等通用大模型能力,幫助企業在複雜的管理場景中構建豐富的智能應用。金蝶雲·星瀚持續優化產品特性,星瀚人力雲已幫助華為、山西國運、建設銀行、吉利汽車等大型企業實現自主可控的人力資源數字化轉型。

金蝶雲·星空是金蝶國際面向中型成長型市場的主要產品線。報告期內,金蝶雲·星空實現雲服務收入約人民幣19.52億元,同比增長約16.2%;星空雲訂閲ARR同比增長約29.2%,淨金額續費率為97.2%,客户數約39000家。新籤瑞浦賽克、捷泰新能源等客户。

“高科技行業經常看到的GPU公司摩爾線程、AI類的公司、新能源行業,都是星空新籤客户和比較優秀的客户羣體。目前金蝶雲·星空經營利潤率達到22%,在全球SaaS行業也是比較好的利潤率指標,這進一步證明SaaS的經營模式在中國是絕對跑的通的。”吳超表示。

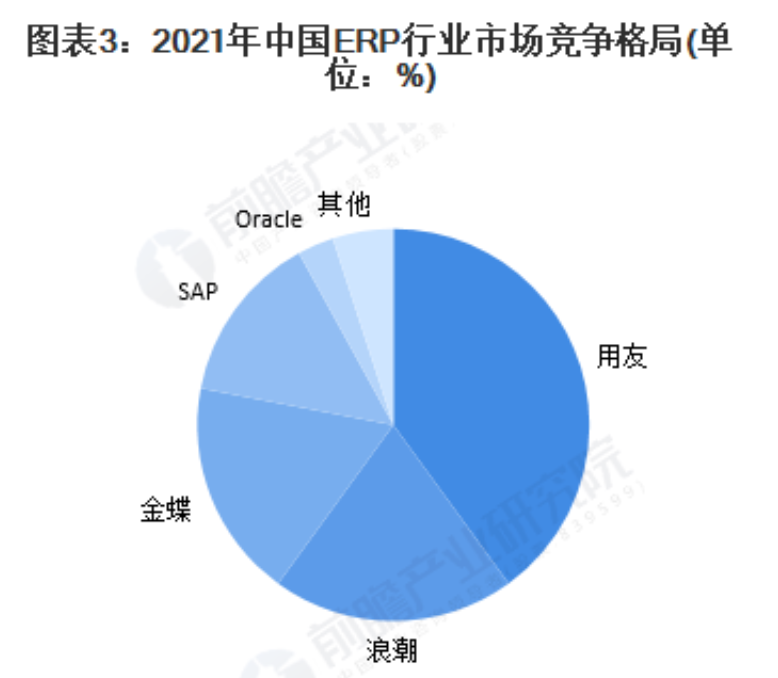

2021年,中國ERP行業市場競爭格局 圖源:前瞻產業研究院

金蝶國際面向小微企業的主力產品是金蝶雲·星辰和金蝶精鬥雲。報告期內,金蝶國際小微財務雲繼續保持快速增長,實現雲服務收入約人民幣10.80億元,同比增長約25.4%,小微雲訂閲ARR同比增長約45.6%;其中金蝶雲·星辰收入同比增長約108.6%,淨金額續費率為90.8%。

“未來三年,2024年—2026年我們的核心戰略就是推動訂閲優先、AI優先的戰略。在公司整體營收的基礎上,我們要維持15%—20%的複合增長。在訂閲業務的角度,訂閲ARR未來三年實現30%的複合增長。”金蝶國際投資者關係部總經理吳超在業績會上表示。

談及未來的盈利預期,金蝶國際執行董事、首席財務官林波坦言,“我們也理解大家關注這個變化,一是請多關注我們的經營性現金流,因為現金是很客觀的數字,我們2023年的財報經營性現金流同比增長74.5%,人民幣6.53億元,我們有信心。”

金蝶國際總裁章勇補充稱,“我覺得還沒有渡過高速投入期,進入收穫期。因為AI新的要求,還是要求金蝶在這個領域AI優先,我們會持續加強在這方面的投入以及獲取未來的收益。”

“未來三年應該是大企業市場加速的態勢,我覺得這兩年來國產軟件通過服務央國企沉澱了大量的產品沉澱以及人員的專業度、國內外的諮詢和交付的專業夥伴也在轉向國內軟件企業。這方面應該對國內的軟件也是非常重要的利好。”他説道。

本文系觀察者網獨家稿件,未經授權,不得轉載。