小米去年淨利潤增長126%,盧偉冰回應“友商不再兼容安卓”

【文/觀察者網 呂棟】

“我們一方面要堅持自立自強,另一方面一定要堅持開放合作,不能固步自封。”3月19日晚間,小米集團總裁盧偉冰在業績會上回應澎湃OS未來是否兼容安卓等相關話題時,向觀察者網等媒體如是説道。

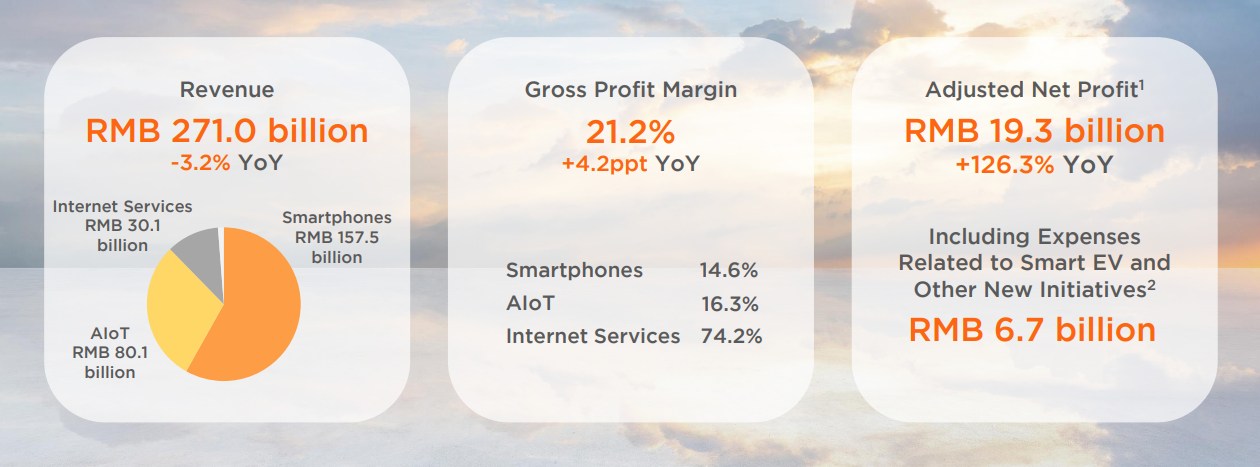

當天晚間,小米集團披露了2023年財報,全年實現營收2710億元,同比下滑3.2%,但相比2022年14.7%的跌幅明顯收窄;全年經調整淨利潤為193億元,同比增長126.3%,相比2022年的-61.4%大幅反彈;全年毛利率21.2%,同比提升4.2個百分點,創歷史新高。

過去兩年,智能手機市場持續疲軟,拖累各手機廠商業績,但這一狀況在去年下半年有所緩解。

在去年三季度營收重回正增長後,小米四季度營收同比增長10.9%,至732億元;經調整淨利潤為49億元,同比增長236.1%;毛利率為21.3%,同比提升4.2個百分點。

如果説四季度有旗艦新機的加持,那小米全年淨利潤增速亮眼,則離不開“降本增效”策略。

小米集團2023年業績數據 圖源:小米財報

小米首席財務官林世偉在業績會上向觀察者網表示,小米去年全年的經營策略是“規模與利潤並重”,全年核心業務的營業費用為359億元,同比下降超7%,佔營收的比重下降0.5個百分點,“2024年降本增效也是我們會做的動作,還是會持續把降低核心費用率作為目標。”

控制費用的同時,盧偉冰在會上多次提及小米的研發。他透露,小米去年研發支出191億元,同比增長19%,佔全年營收的比重在7%左右,相比2022年提升約1.3個百分點。對於即將發佈的小米汽車,盧偉冰稱“定價應該有點貴,相信大家一定會認可我們的定價。”

儘管多項業績指標可圈可點,但資本市場似乎熱情不高。截至3月20日發稿,小米集團股價在香港跌約2%,市值為3642億港元,同期香港恒生科技指數漲約1%。

盧偉冰回應“友商不兼容安卓”

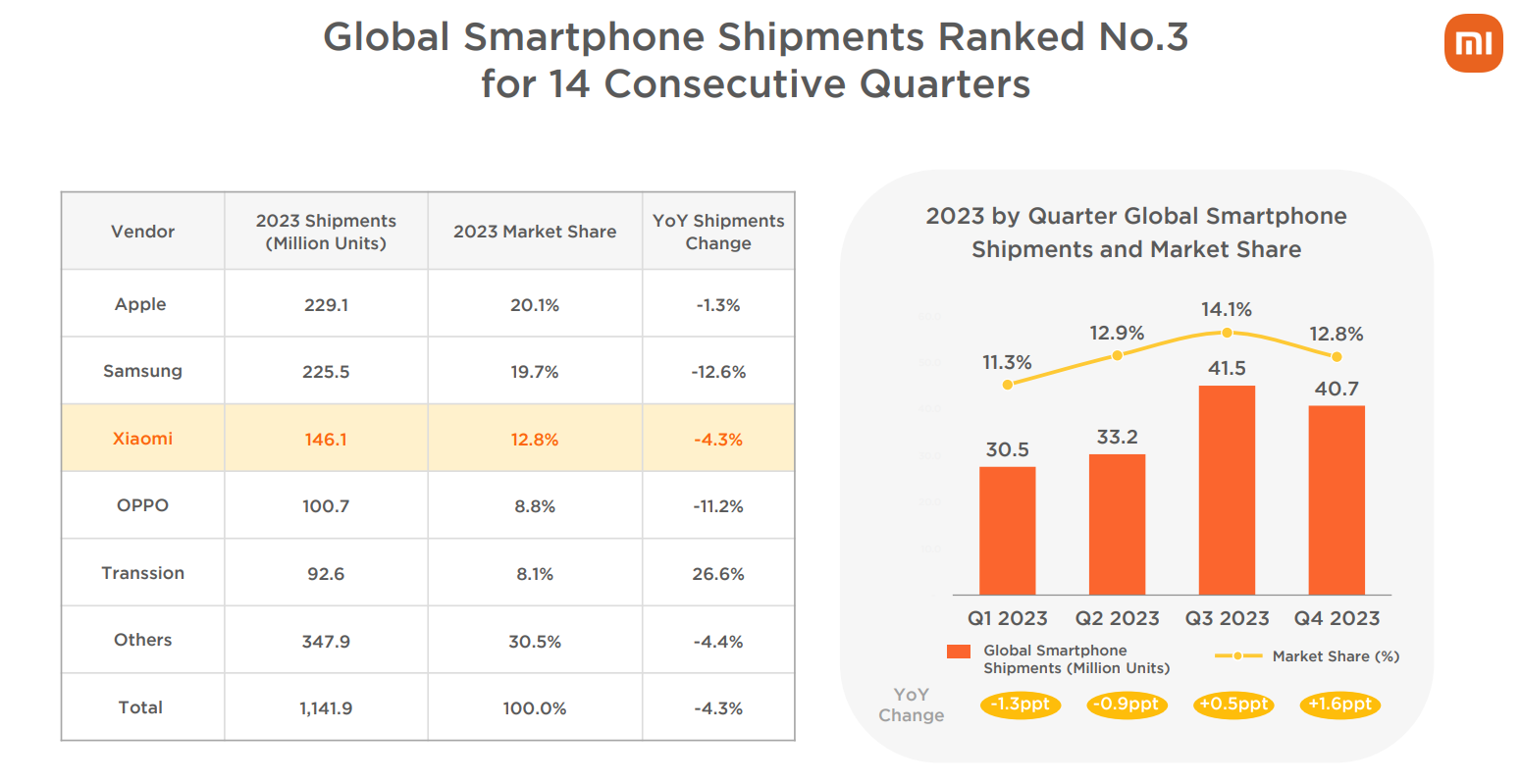

智能手機一直是小米的營收支柱。根據Canalys數據,2023年小米手機出貨量在全球市場仍然位居第三,佔據13%的份額。而在競爭激烈的中國市場,小米去年以13%的份額位居第五,在旺季第四季度,小米出貨逆勢增長12%,但華為以47%的增速反超小米,排名中國第四。

從財報數據來看,2023年小米手機業務收入為1575億元,同比下滑5.8%,佔總營收的比重為58.1%。該公司解釋稱,手機業務收入下滑,主要跟出貨量和平均售價(ASP)下滑有關。

對於去年小米手機ASP下滑2.7%至1082元,盧偉冰分國內外市場向觀察者網做了解釋。

他透露,去年小米手機在中國的ASP大約增長20%,創歷史新高;海外ASP出現下滑主要有兩個原因,一是小米去年在印度市場做了較大調整,高端機型沒有在當地上市;二是小米加大了對新興市場的拓展,在中東、非洲等市場增速較快,但這些市場主要以中低端產品為主。

去年秋天,小米相繼推出年度旗艦小米14系列和Redmi K70系列,兩款手機對小米業績帶來顯著提振。財報披露,去年四季度,小米手機業務收入為442億元,同比增長20.6%,在下滑7個季度後重回增長;當季小米手機業務毛利率為16.4%,同比提升8.2個百分點。

小米智能手機出貨表現 圖源:小米財報

盧偉冰援引機構數據稱,去年四季度在中國市場4千元-6千元價格段,小米手機份額整體第一,達到了28.2%,同比提升20.6個百分點,“這表明我們在高端市場勢能持續的爆發”。

談到2024年,盧偉冰提到小米手機業務將有兩大重點,一是持續投入底層技術,掌握更多自研核心技術;二是推動高端化,“尤其是中國市場,2024年一定要突破6千-1萬元的價格段,我們要上規模。同時我們要在全球做高端化戰略,在海外正面跟三星、蘋果競爭。”

但小米手機想在高端市場持續突破,並沒有那麼容易。從中國市場來看,蘋果不斷祭出降價策略,華為更是呈現強勢迴歸勢頭,今年前六週已經以17%的份額升至國內第二;再看全球市場,OPPO和vivo逐步解決專利糾紛,榮耀也放話在歐洲走高端路線,小米手機勢必會承受更大壓力。

在此次業績會上,當被問及友商操作系統未來不再兼容安卓,小米澎湃OS是否有此考慮時,盧偉冰向觀察者網等媒體表示,澎湃OS是為下一代計算和多種設備生態設計的系統,是一個更加開放的系統,同時也需要更加包容的開放的生態。“對小米來講,我們很重要的一點是一定要面向全球市場,參與全球競爭,開放全球市場。所以對小米來講,我們一方面要堅持自立自強,另一方面一定要堅持開放合作,不能固步自封。”

“汽車定價有點貴,暫時不會出海”

關於小米,最近熱度最高的莫過於即將發佈的小米汽車小米SU7。

小米財報顯示,Xiaomi SU7 Max雙電機全輪驅動,最大馬力高達673PS,峯值扭矩838N·m,零百公里加速達2.78秒,最高時速265km/h,CLTC續航里程高達800km。

盧偉冰在業績會上向觀察者網透露,小米把小米SU7定義為“C級高性能生態轎車”。他坦言,“定價應該有點貴,但是我相信大家聽了雷總介紹的產品之後,一定會認可我們的定價,會發現小米還是一個感動人心,價格厚道的定價體系。”

財報披露,2023年小米智能汽車等創新業務費用增長至人民幣67億元(不含與智能電動汽車等創新業務相關的股票薪酬費用人民幣8億元),其中第四季度為人民幣24億元(不含與智能電動汽車等創新業務相關的股票薪酬費用人民幣2億元)。

小米汽車介紹 圖源:小米財報

盧偉冰表示,小米SU7是一款純電轎車,所以大家會在純電轎車領域去預判小米的銷量,“我們有一個簡單的目標,希望在純電豪華轎車裏面,單款產品我們能進到前三名。”

從地域分佈來看,去年小米中國市場的收入佔比為55%,海外的收入佔45%。就在不久前的西班牙世界移動通信大會(MWC)上,小米還把小米SU7帶到展會現場,未來是否計劃在海外發布?

盧偉冰向觀察者網坦言,小米“人車家全生態”的閉環進程還是中國市場領先,對海外市場來講,人車家全生態的閉環還遠遠沒有達到,“車短期之內不會出海,我們希望在中國把所有的問題趟過了之後,讓這個業務非常可控之後再去出海,所以在海外我們暫時沒有車。”

“即便我們IoT的品類,目前來看國際和國內市場佔比,還是差距比較大。”他表示,小米的“人車家全生態”未來一定會在全球進行復制,“但可能需要一個手機+IoT,到手機×IoT,再到人車家全生態這樣一個逐步的過程,這個過程也要隨着我們國際化能力逐步建立。”

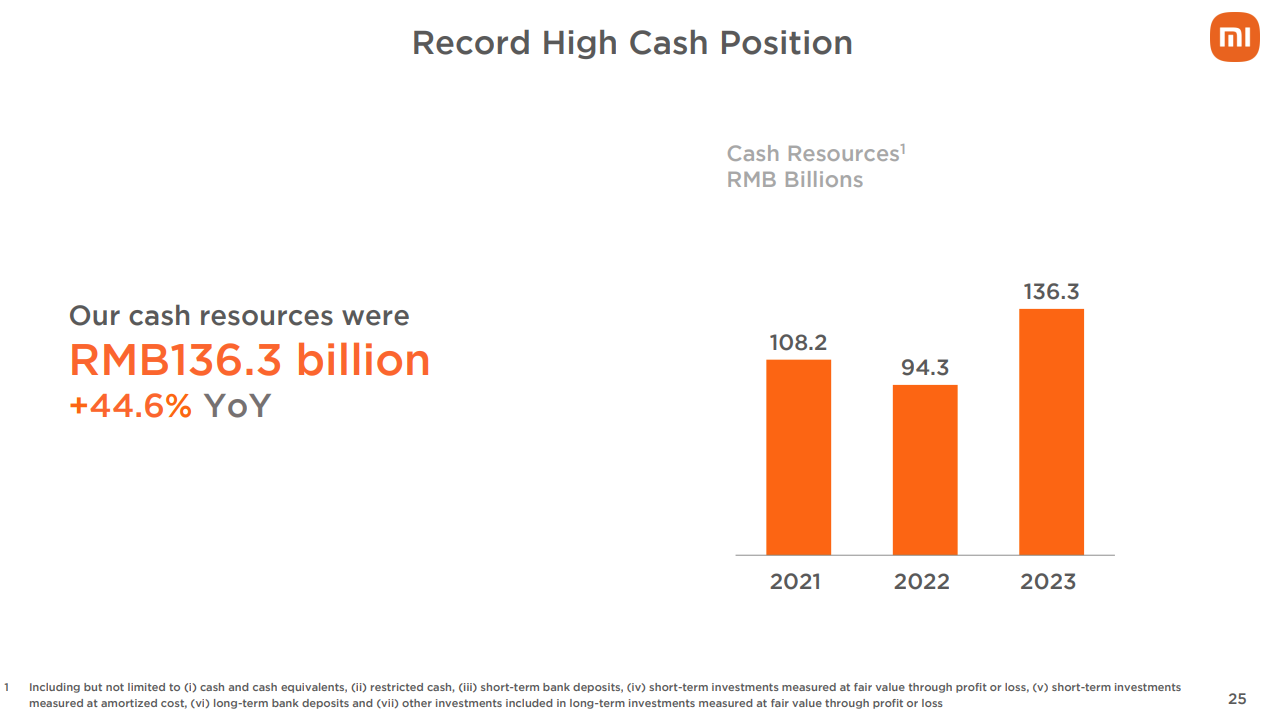

小米汽車上市之後表現如何,仍有待觀察。但從目前來看,在新能源汽車這個激烈競爭的賽道中,小米囤積了充分的“糧草”。截至2023年底,小米現金儲備為人民幣1363億元,創歷史新高。

小米現金準備數據 圖源:小米財報

2024年挑戰非常多,競爭更激烈

在汽車尚未貢獻收入的情況下,IoT與生活消費品是小米的第二大業務。

財報披露,2023年IoT與生活消費品業務為小米貢獻收入801億元,與上年的798億基本持平;毛利率16.3%,同比提升1.9個百分點,創歷史新高。“我們的智能大家電收入同比增加近40%,主要是由於中國大陸的空調、冰箱及洗衣機出貨量增加。”

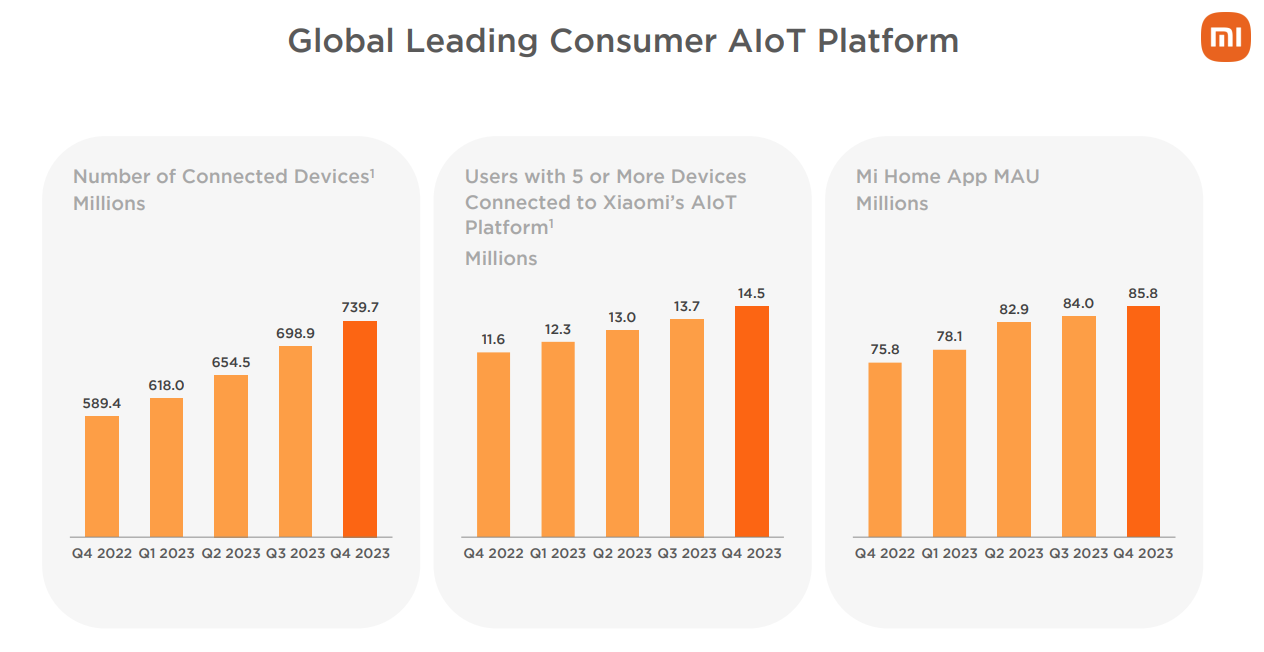

截至2023年底,小米AIoT平台已連接設備(不包括智能手機、平板及筆記本電腦)數達7.40億,同比增長25.5%;擁有五件及以上連接至小米AIoT平台的設備(不包括智能手機、平板及筆記本電腦)用户數同比增長25.3%至1450萬;2023年12月,米家APP月活躍用户數同比增長至8580萬。

小米AIoT業務相關數據 圖源:小米財報

關於IoT業務,盧偉冰在業績會上透露,前期小米IoT業務主要基於產品創新和模式創新,現在需要構建端到端的產業鏈能力,因此該公司對不同品類做了分類分級管理,根據品類和重要性採取不同的投入,“今年我們會把能力的構建作為最重要的事情,而不是把收入和增長作為最重要的事情。”

對小米手機和IoT產品來説,線下小米之家門店是一個重要的銷售和體驗渠道,小米也一直在推所謂的新零售策略。據第三方數據,在中國大陸地區,小米手機2023年線下渠道出貨量市佔率同比提升至8.4%,第四季度線下渠道出貨量市佔率同比提升3.2個百分點,至9.4%。

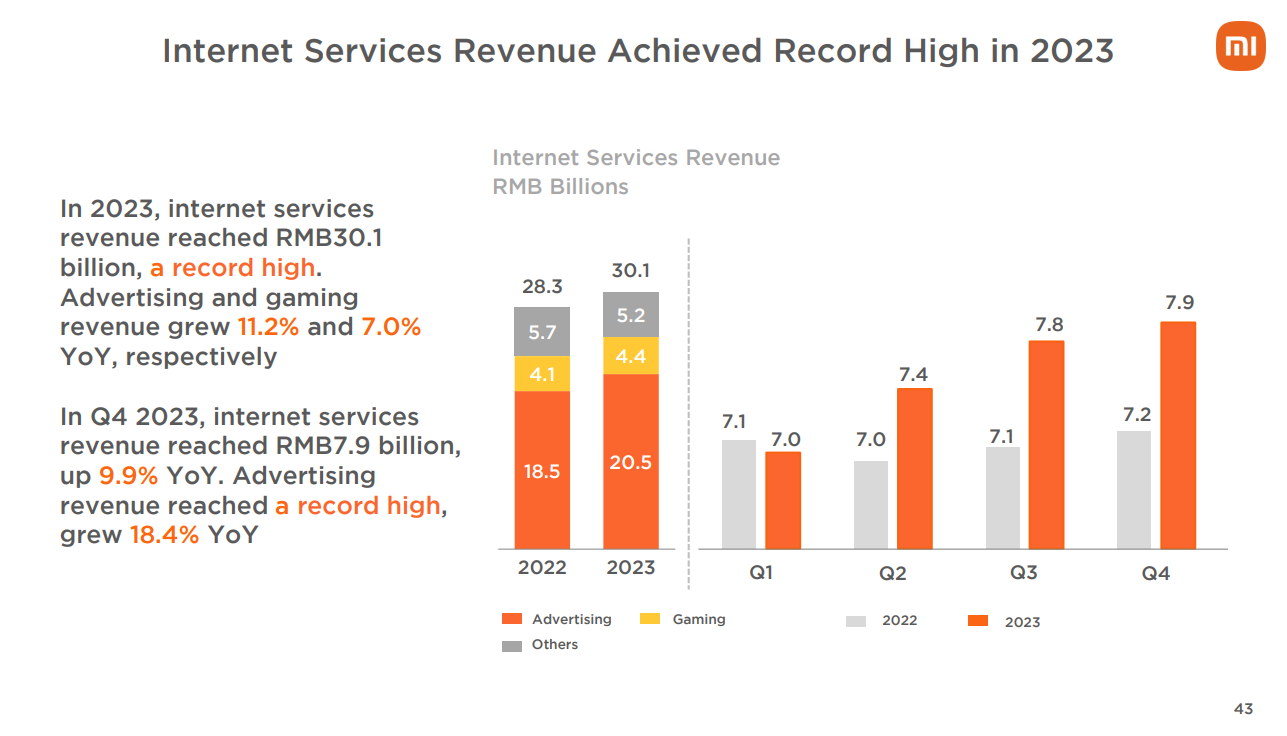

互聯網服務是小米第三大業務,也是毛利率最高的業務,主要包括廣告和遊戲等。2023年,小米互聯網服務收入301億元,同比增長6.3%,毛利率同比提升2.4個百分點至74.2%。

小米互聯網業務相關數據 圖源:小米財報

在此次業績會上,盧偉冰還對當前最火熱的AI表達了看法。他認為,AI未來將是一個無處不在的能力。“對自研大模型,我們突破的方向是輕量化和本地化部署,我們要突破百億量級的模型,主要的應用還是在於我們的產品和業務,以及提升我們內部的運營效率。”

展望2024年,他坦言宏觀和行業環境依然存在着非常多的挑戰,市場競爭會更加激烈。

“2024年我們的目標是要實現全品類和全市場的全面增長,持續拉近跟三星、蘋果等的差距,實現在全球範圍之內的頭部效應。所以在2023年的基礎上,我們確定了2024年小米的整體的經營策略是‘穩健進取’,也就是在穩健經營的基礎上採取更加積極進取的策略。”盧偉冰説道。