業績補償未如期兑現對賭方遭監管,華軟科技收購殘局未了或將連虧三年

夏峰琳

(文/夏峯琳,編輯/徐喆)3月25日,深交所向八大處科技集團有限公司(下稱“八大處”)發出監管函,對塗亞傑給予通報批評處分。上述事項緣起於二者作為華軟科技(002453,SZ)重大資產重組交易對手方及業績承諾補償義務人,在標的公司未完成業績承諾後,未及時兑現業績補償。

回溯前情,上述業績補償緣起於華軟科技在2020年發起的一樁收購。彼時,或為扭轉業績頹勢,華軟科技收購了奧德賽化學的部分股權,以聚焦主業加碼精細化工業務。然而,奧德賽化學未能在2022年實現業績承諾。不過,八大處和塗亞傑等業績補償人並未如期支付。

然而,在2023年度即便有業績補償加持,華軟科技依然難逃虧損局面。觀察者網注意到,華軟科技自2010上市以來,主營業務幾經周折,數次緊跟熱點戰略轉型,但是業績始終不如人意。

業績補償未如期支付,對賭方收監管函

3月25日,華軟科技公告顯示,深交所向八大處下發監管函,對塗亞傑給予通報批評處分。

上述事項緣起還得從華軟科技2020年的一樁收購説起。

彼時,華軟科技正深陷業績虧損泥潭,鉅虧之下,公司實控人也再度變更。新主上任後,大刀闊改革,保留公司傳統主業精細化工業務和供應鏈管理雙主業。為加碼精細化工主業,華軟科技在2020年完成了奧得賽化學98.94%股權的收購。

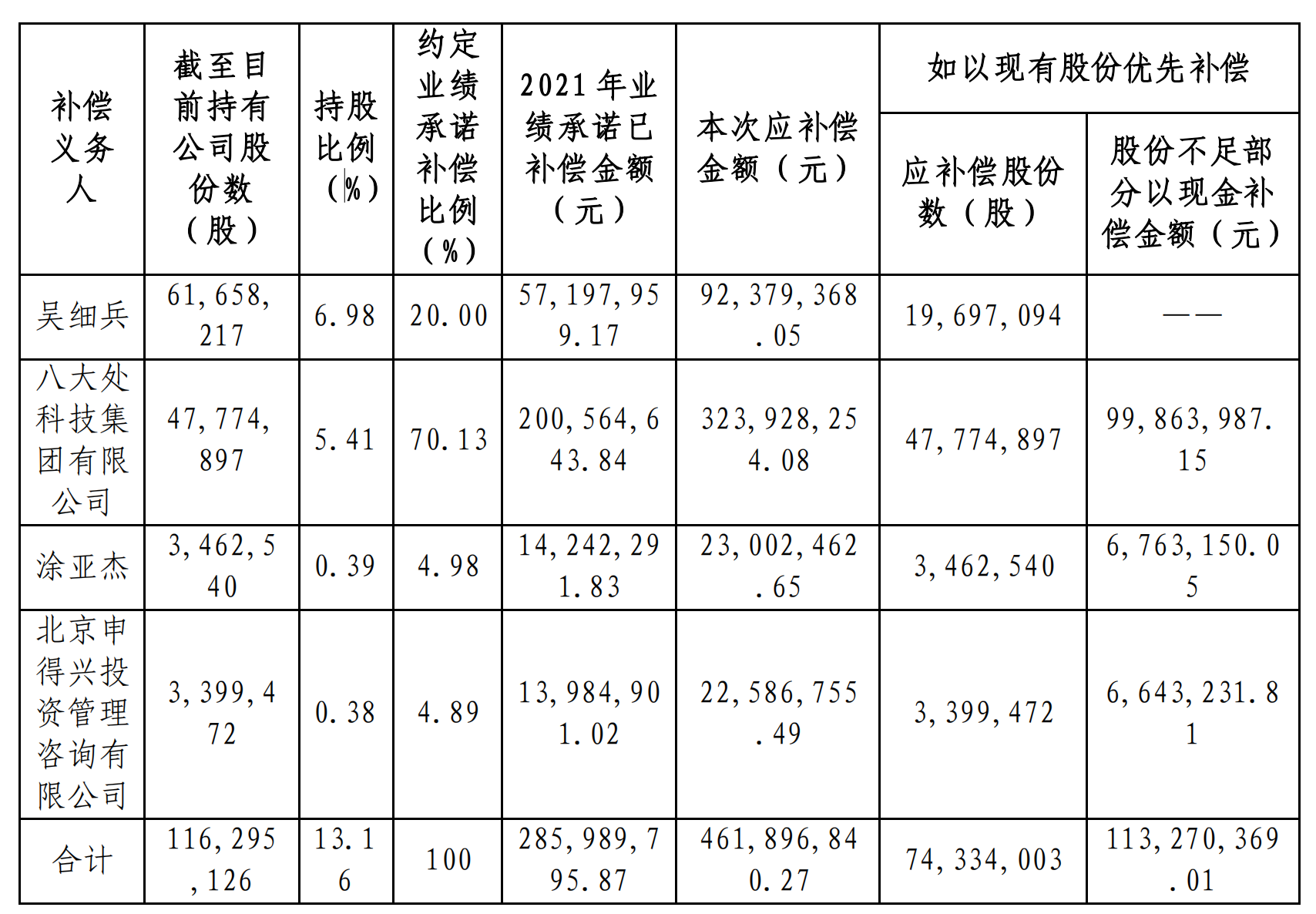

在這樁交易中,奧得賽化學原股東即交易對方中的吳細兵、八大處、北京申得興投資管理諮詢有限公司(簡稱“申得興投資”)、塗亞傑(合稱為“補償義務人”或“業績承諾方”)作出了業績承諾,上述業績承諾方承諾,奧得賽化學2020年-2022年,實現的預測淨利潤分別為 6200萬元、10675萬元、12875萬元。

在收購之初,奧德賽被給予厚望。其不僅有成為新冠特效藥急需的核心醫藥中間體產品的主要供應商的市場預期,還有與台耀化學合作的遠景規劃。然而,回頭來看,受經濟下行,市場需求疲軟等因素影響,三年業績承諾期,奧德賽化學僅在第一年完成了業績承諾,整體業績完成率為44.42%

按照此前交易雙方簽署的業績補償方案,業績承諾方已在2021年完成當年的業績補償,本次僅需要完成2022年的業績補償,金額合計為4.62億元。

2023年6月,華軟科技與業績承諾方商議確定的補償方案通過董事會和監事會審議。根據補償方案,各業績承諾方應優先以本次交易取得的上市公司股份進行補償,不足部分以現金補償。具體如下:

根據公告,公司於2023年7月完成了三位補償義務人八大處、申得興投資及吳細兵先生2022年度業績承諾補償股份的回購註銷手續。當月,公司還收到申得興投資支付的全部現金補償款 664.32萬元。不過,直至2023年12月,公司才收到八大處支付的全部現金補償款合計9986.40萬元。 而另一業績承諾方塗亞傑則自始至終未對業績補償方案進行確認。

其中,八大處和塗亞傑未按期支付業績補償,因此深交所向前者下發了監管函,給予後者通報批評的處分。

然而,華軟科技漫漫追討業績補償之路並未因此結束。目前,華軟科技已就與塗亞傑之間業績補償事宜的合同糾紛向北京市海淀區人民法院提起訴訟並申請財產保全。目前法院已立案並採取了相關財產保全措施。

補償款杯水車薪,公司連虧三年

根據公司前不久發佈的業績預告,公司將八大處補償的部分確認資本公積;將吳細兵及北申得興投資補償的部分確認公允價值變動損益約2.7億元,作為非經常性損益。

觀察者網注意到,華軟科技雖然在2023年有業績補償加持,但依然難逃虧損局面。業績預告顯示,公司2023年歸屬淨利潤虧損9000萬元-15000萬元,扣非淨利潤虧損3.3億元-3.9億元。

如果業績預告與年報數據相差不大,華軟科技或將連續三年出現上億元虧損。

具體來看,華軟科技在2021年營收規模創下歷史最好水平,達39.42億元。但是淨利潤卻沒有跟上增長的步伐,反而遭遇上市以來的第三次虧損,虧損金額達2.27億元。

2022年,華軟科技不僅虧損局面仍未扭轉,營收規模也大幅萎縮。數據顯示,當年,公司營收26.97億元,同比下降31.58%;同期歸屬淨利潤虧損1.85億元,扣非淨利潤為4億元。

而拉長時間線,觀察者網注意到,華軟科技上市以來處於“小賺大虧”的經營狀況。公司在2016年、2019年、2021年、2022年出現虧損,金額分別未3.07億元、3.14億元、2.27億元和1.85億元,累計虧損金額10.33億元。而2010年以來的9個盈利年份,累計也僅賺了5.24億元。換句話説,華軟科技上市14年來,不僅一分錢沒賺,甚至還把上市前的利潤虧出去了。

當然,華軟科技不僅要面對業績虧損的問題,更麻煩的還有債務。

wind數據顯示,除了2010年首發上市募資4.04億元外,此後的2011-2021年公司還通過定向增發等方式3次直接融資,上市以來累計直接融資25.39億元。而上市以來累計現金分紅僅1.17億元。

直接融資的同時,華軟科技間接融資更是家常便飯。wind數據顯示,2010年至今,公司一直有短期借款,到2023年三季度末,短期借款達2.81億元。同期,公司一年內非流動負債也不少,達到493.4萬元。也即,2023年三季度末,公司短期負債高達2.85億元,而同期公司貨幣資金僅有1.27億元,明顯杯水車薪,償債壓力巨大。

債台高築,直接吞噬掉原本就寥寥的盈利。2020-2022年,華軟科技利息費用分別為3937萬元、3963萬元和和1659萬元。而同期歸母淨利潤為3338萬元、-2.27、-1.85億元。也就是説,這三年,公司淨利潤還不夠支付利息費用。

事實上,陷入業績增長窘境的華軟科技似也意識到深陷泥潭的根源,決定全力聚焦精細化工業務。只不過,這一次迴歸主業能否重振旗鼓,還需要時間給出答案。