蔡昉:人口負增長時代如何擴大居民消費?

guancha

【文/蔡昉】

國家統計局發佈的數字表明,2022年末中國人口總規模為141175萬人,比2021年減少85萬人,人口自然增長率為-0.60‰。這意味着,中國人口已於2021年達到峯值,從2022年開始了負增長。國內和國際經驗均表明,人口特徵和動態是影響宏觀經濟格局最重要的長期因素。一方面,人口格局為經濟增長設定了方向和路徑,體現在一定時期的潛在增長率上;另一方面,這個潛在增長率繼而為宏觀經濟確定了基準,即週期性波動之後經濟增長應該回歸的常軌。隨着人口規模的變化,潛在增長能力也會發生改變,發展方式和增長動能也應該隨之轉變。

中國人口在2021年達峯和隨後的負增長,是人口轉變階段的自然結果和必然歸宿,對其所帶來的全新、嚴峻的挑戰必須予以正視和重視。經濟增長的長期表現取決於供給側驅動力和需求側拉動力,人口負增長的影響也分別體現在這兩側。如果説2011年以來的勞動年齡人口負增長,對經濟增長的不利影響更多表現在供給側的話,2022年開始的人口負增長,更凸顯出需求側的衝擊性效應。

在推進基本實現現代化的過程中,如果不能有效應對人口負增長和更深度老齡化對經濟增長的不利影響,中國式現代化進程就可能受到干擾。本文指出人口負增長和更深度老齡化對中國經濟的需求側衝擊,揭示龐大人口規模的消費潛力和制約所在,從改善收入分配、完善基本公共服務體系、修復在新冠肺炎疫情中受損的居民資產負債表等方面,提出擴大居民消費的政策建議。

一、人口負增長帶來的需求側衝擊

促進經濟增長需求結構的平衡性,是中國經濟發展方式轉變的一項重要內容。2011年以來的中國經濟增長減速,同時表現為三大需求構成部分增長率的下降,以及每個部分對增長的相對貢獻率變化。把2002—2010年和2011—2019年進行比較,可以明顯看出這種變化。從前一期間到後一期間,最終消費的貢獻率從48%顯著提高到60%;資本形成的貢獻率從55%下降到40%;淨出口的貢獻率總體上是微不足道的負數。需求結構的這種變化,總體上符合發展階段提出的轉變發展方式的要求。

在居民消費日益成為經濟增長主要拉動力的情況下,人口負增長和老齡化的加深,將顯著放緩居民消費的增長速度,或者説使居民消費進一步受到抑制。這種影響主要來自老齡化的直接效應以及老齡化預期產生的效應。我們先來看包括總量因素和年齡結構因素在內的人口效應。一方面,中國老年人的就業率、勞動收入、養老保障水平均偏低,最終表現為消費能力和消費傾向隨着年齡增長而降低。另一方面,由於面臨着三重負擔,即為社會養老保險繳費、贍養家庭老人和進行預防性儲蓄,就業人口的消費能力和消費傾向也被削弱,他們的消費支出同樣隨着年齡的增長而降低。

通過中國社會科學院人口與勞動經濟研究所2016年的一項抽樣調查數據,我們可以發現,城鎮居民在23歲達到整個生命週期的最高消費水平,平均消費支出為52809元/年;隨後,居民消費的支出便隨着年齡的增長而遞減,在年齡達到85歲時,平均消費支出下降到最低水平,僅為16951元/年;在23~85歲這個生命區間,城鎮居民個人的年齡每增長一歲,平均消費支出便下降1.8%。這個研究未必能夠代表全國,但是,它所顯示的消費能力和消費傾向隨年齡增長而下降這個趨勢,既符合理論預期,也可以在其他國家的經驗中得到印證。

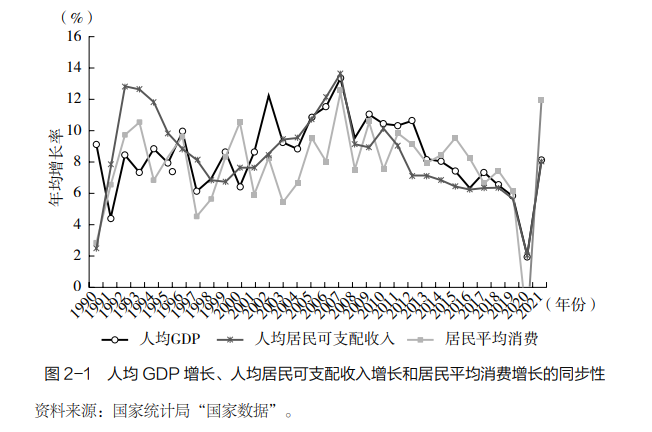

我們再來看經濟增長效應。20世紀90年代以來,中國的人均GDP、人均居民可支配收入和居民平均消費,均以較快的速度增長。這三個指標的變化趨勢和相互關係,在經濟學的邏輯上是容易理解的。如圖2-1所示,人均GDP增長、人均居民可支配收入增長和居民平均消費增長總體上遵循着相同的軌跡,雖然在不同時期,三者之間的同步性不盡相同。由這三個指標所刻畫的中國經濟高速增長,大體上結束於金融危機時期。從那時起,特別是在大規模刺激政策效應消失後,中國經濟的增長速度便進入常態化的下行區間。也就是説,人口紅利消失導致的經濟增長減速,從此為人均居民可支配收入和居民平均消費的增長設置了天花板。

與此同時,自從中國經濟增長進入減速期以來,人均GDP、人均居民可支配收入和居民平均消費之間的增長同步性卻有了顯著的增強,表現為在對上述三個指標的增長率進行兩兩比較時,可以發現顯著的正相關性。例如,2011—2021年,人均GDP增長率與人均居民可支配收入增長率之間的相關係數達到0.913,人均居民可支配收入增長率與居民平均消費增長率之間的相關係數為0.931,人均GDP增長率與居民平均消費增長率之間的相關係數為0.833。

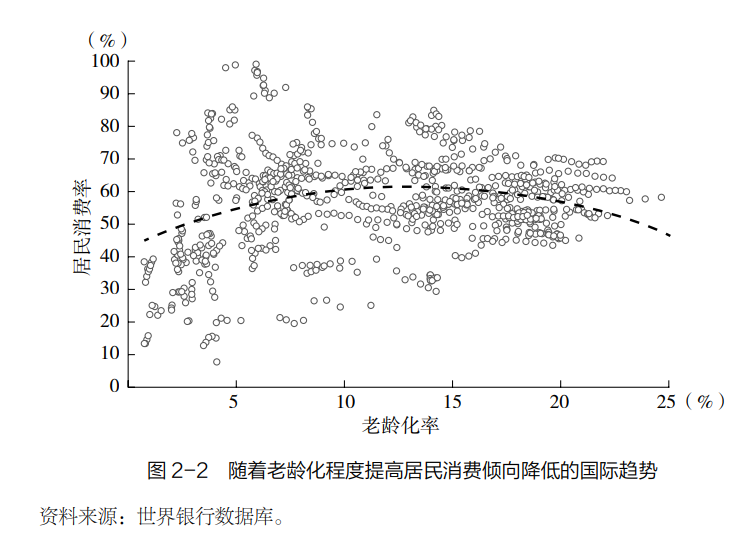

可見,老齡化通過直接的人口效應和間接的增長效應,對居民消費產生不利的影響,使得需求因素成為經濟增長的常態制約。國際經驗表明,這種影響可以從人口因素,特別是老齡化與消費率之間的關係中得到體現。從統計角度,我們可以觀察到一個轉折點。跨時期和跨國數據顯示,在65歲及以上人口比重(老齡化率)超過14%這個進入老齡社會的門檻水平之後,居民消費佔GDP比重即居民消費率,趨勢性地進入下降的軌道(見圖2-2)。對中國來説,2021年老齡化率為14.2%,標誌着我國進入了老齡社會,同年總人口規模也達到峯值,可以説我們已經進入居民消費趨於疲弱的軌道。

二、充分挖掘龐大規模人口的消費潛力

人們對於人口負增長的影響有着不盡相同的認識,導致學術爭論和政策結論莫衷一是。在研究結果和社會輿論之中,我們常常可以看到,有人會以中國人口仍將保持龐大規模為依據,認為正在發生的人口變化,不會對經濟增長產生實質性的干擾。這個總量性的認識視角無疑具有一定的積極意義,因為它有助於我們看到中國的優勢所在。在回到這種觀點之前,我們先來強調一下人口變化作為增量的特徵,對經濟增長產生的現實挑戰。

無論從本質含義還是統計表現上,經濟增長都是指經濟規模的變化及其速率。例如,2022年中國經濟的實際增長率為3%,就是指這一年的經濟活動,不僅把2021年114.9萬億元的GDP流量重新生產出來,而且還有3%的實際增量。GDP增長率可以分別從供給側和需求側進行表達。在供給側的增長方程式中,GDP增長率是關於勞動力、資本、人力資本、生產率等變量的函數,而人口因素幾乎影響所有這些要素投入和配置因素。在需求側的國民經濟恆等式中,人口因素也影響着出口、資本形成和消費等因素。

因此,當我們討論人口因素對經濟增長的影響時,着眼點自然應該在人口增量的變化上,而不是人口總量或者存量規模。也就是説,人口是正增長、零增長還是負增長,對於經濟增長的影響大不一樣,足以產生在方向上南轅北轍、在程度上天壤之別的結果。

人口負增長作為增量變化,的確給經濟增長帶來了嚴峻挑戰,因此必須及時並持續做出政策應對。與此同時,我們也應該看到人口規模巨大這個總量特徵,既是中國經濟增長潛力的獨特優勢,也為人口負增長條件下經濟社會發展提供了機遇。特別是從需求側來看,擴大消費需求的巨大潛力無疑藴藏於龐大的人口規模之中。

2021年,中國人口占全球人口的比重為17.9%,而中國居民消費總支出僅佔世界總額的12.8%,意味着中國的人均消費支出低於世界平均水平。根據世界銀行數據,2021年家庭消費支出佔GDP的比重,高收入國家平均為58%,世界平均水平為55%,中等偏上收入國家平均為45%,而中國僅為38%。如果縮小這個明顯的差距,比如説使中國消費的全球佔比和人口的全球佔比達到相等,則可以把中國居民的總消費支出增加39.4%,產生的增量甚至超過日本、德國、英國和印度這些國家的消費支出。

具體觀察一些重要的羣體,有助於更好地理解這一點。農村脱貧人口、進城務工人員和老年人口,目前整體上尚未進入中等收入羣體行列,然而,這些羣體佔據着龐大的總體規模,具有巨大的挖掘消費需求的潛力。將其作為重點逐步培育為中等收入羣體,對於鞏固農村脱貧攻堅成果、推進新型城鎮化、促進全體人民共同富裕等目標的實現,具有顯著的意義。

第一個羣體是農村脱貧人口。黨的十八大以來,脱貧攻堅使9899萬名農村人口歷史性地擺脱了絕對貧困。然而,脱貧人口中的大多數尚未成為中等收入羣體。2022年,佔農村常住人口20%的低收入人口為9821萬人,人均可支配收入為5025元/年,僅為農村平均水平的25.0%和中位水平的28.3%。對於脱貧人口,不發生規模性返貧是底線,按照更高的標準,立足於促進農村低收入羣體儘快進入中等收入羣體行列,則可以獲得“取乎其上、得乎其中”的效果。

第二個羣體是進城務工人員。2021年,全國進城務工人員總量超過2.9億人,其中離開本鄉鎮六個月及以上時間的外出務工人員1.72億人,他們大多數進入各級城鎮,並有1.33億人年末仍在城鎮居住。進城務工人員作為一個龐大的人口羣體,對常住人口城鎮化做出重要貢獻。但是,他們中的絕大多數尚未獲得城鎮户口。推動以進城務工人員市民化為核心的新型城鎮化,讓這部分人均等地享受到城鎮基本公共服務,實現更穩定就業,獲得體面的勞動報酬和就業待遇,可以大幅度擴大中等收入羣體規模。經濟合作與發展組織的研究表明,一經遷移到城鎮就業和居住,農村勞動力的消費即可提高28%;如果進城務工人員獲得城鎮户口,他們的消費便可以再提高27%。

第三個羣體是老年人口。根據第七次全國人口普查數據,2020年中國60歲及以上人口數高達2.64億人,65歲及以上人口規模也達1.91億人。由於中國老年人退休後大多沒有就業收入,養老保險覆蓋和給付水平也比較低,因此,他們的消費能力和消費意願總體偏低。讓老年人過上中等水平的生活,可以同時實現共同富裕、積極應對人口老齡化和擴大消費需求的目標。相應的政策措施包括:實施就業培訓,消除勞動力市場歧視,提高低齡老年人的勞動參與率;增強基本養老保險的普惠性、覆蓋率和均等化程度,提高對老年人的保障水平;建立長期護理保險制度,完善養老服務體系,消除老年人消費的後顧之憂,等等。

三、打破抑制消費的收入分配效應

人口轉變的趨勢是不可逆轉的,所以,對於由此產生的削弱消費的作用力,總體上無法做出人為的改變。然而,除了來自人口因素的直接效應,還有一些與人口間接相關的因素,以及與之關聯度較低的因素,也對消費增長具有負面影響。從這些因素着眼打破需求制約,儘可能降低其負面影響,相關政策仍然大有用武之地。

一個受到人口間接影響的消費制約因素是所謂的增長效應或收入效應,其中包括收入分配效應。隨着人口負增長時代的來臨,中國經濟將在更大的基數上和更高的水平上,以相對較慢的速度增長。這個經濟增長的減速,會從兩個方面產生降低居民收入增速的效應。一方面,經濟增量的相對減少,直接限制了可以轉化為居民收入的“蛋糕”規模。另一方面,較慢的勞動生產率增長速度,也制約着普通勞動者工資的上漲幅度。這時,在做大“蛋糕”的基礎上分好“蛋糕”,越來越具有重要的政策優先地位。

經濟理論和實際經驗都表明,處在不同收入分組的羣體,通常具有大不相同的邊際消費傾向。由於低收入人羣有着尚未得到滿足的消費需求,因此,他們在收入增加的情況下,通常會把較大的比例用於消費,即具有較高的消費傾向。由於高收入人羣已經難有未予滿足的普通消費需求,他們只會將收入增長的較小比例用於消費,即具有較低的消費傾向。由此可以推論,過大的收入差距也具有抑制消費的效應。因此,任何在收入提高的基礎上改善收入分配的政策,都可以產生擴大消費需求的效果。

不難發現其中的政策含義:在無法通過逆轉人口變化方向以遏止消費下行趨勢的情況下,從改善收入分配狀況和擴大中等收入羣體規模入手,實施一系列改革和政策調整,實質性縮小收入和基本公共服務差距,仍然可以取得穩定乃至擴大消費的效果。觀察中國居民收入的不平等狀況,有助於找到改善收入分配的關鍵領域、有效政策措施和實施路徑。

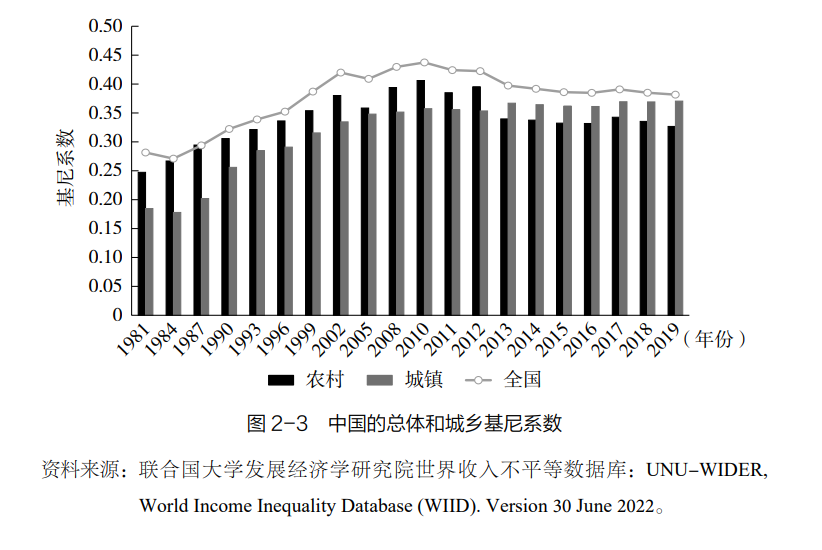

圖2-3分別展示了全國、城鎮和農村三種分類的居民收入基尼係數,反映了改革開放至今中國的收入分配狀況。從中可以得出幾個結論。首先,2010年以來收入分配總體得到改善,同時,近年來這個改善的效果呈現徘徊趨勢,進一步縮小了收入差距,比如要把基尼係數降到0.4以下,必須靠更大的再分配力度。其次,全國基尼係數分別超過城鎮和農村的基尼係數,在統計意義上説明城鄉收入差距仍是導致整體收入不平等的重要因素,應作為進一步政策努力的突破口。最後,城鎮基尼係數趨於提高,同時城鎮收入不平等主要源於高收入羣體收入過高,以及人口中較大部分處在低收入或中等收入的較低端。

可見,通過目標明確的頂層設計,創造機會均等的公平競爭環境,藉助税收和轉移支付手段實施再分配,促進社會流動和培育中等收入羣體,是現代化途中不可迴避的制度建設任務。有針對性地採取措施,滿足低收入羣體的基本公共服務需要,加快將其培育為中等收入羣體,可以顯著增強國內大循環的內生動力和可靠性。

四、擴大消費需求的政策着力點

人口負增長和更深度老齡化的長期趨勢,與新冠肺炎疫情持續造成居民消費預期轉弱的短期效應,會合成對中國經濟的第一輪衝擊。這種衝擊的性質,要求我們把短期應對政策與長期制度建設緊密銜接,調整政策調整和改革舉措出台的優先級,基於長期制度建設的時間表,在民生保障方面跨出一個較大的步伐。顯著縮小居民收入差距,建立健全覆蓋全民、全生命週期的社會福利體系,既是共同富裕的要求,也有助於挖掘龐大的消費市場。

首先,短期政策着眼於通過既有渠道,以更大的力度和真金白銀的扶助和補貼形式,穩定和增加居民收入,修復失衡的居民預算曲線或受損的家庭資產負債表,扭轉消費預期轉弱的趨勢。疫情後復甦的政策刺激不僅着眼於投資領域,更重要的是直接惠及家庭,促進居民消費迴歸正常。這些渠道包括:鞏固脱貧成果的延續性措施;低保和失業保險等的足額乃至擴大範圍發放;提高城鄉基本養老保險補貼和發放水平,等等。

其次,加快出台一系列醖釀已久的關鍵領域改革,以其立竿見影的改革紅利,為保持合理增速保駕護航。由於提高居民收入水平,改善收入分配,提高基本公共服務供給和均等化水平,可以產生直接的擴大消費需求效果。因此,在需求側應該着眼於提高收入和均等化基本公共服務,擴大居民消費,應該重點把脱貧人口、進城務工人員和老年人培育成中等收入羣體;改善收入分配、完善財富積累機制;增加政府社會保障支出,建立覆蓋全民、全生命週期的福利體系。

最後,通過再分配明顯縮小收入差距,提高基本公共服務水平和均等化程度,使居民消費能力和意願邁上新台階。基本公共服務供給的財力保障,歸根結底在於經濟合理增長。在人均GDP從12000美元向30000美元過渡的過程中,中國正處於“瓦格納加速期”,政府社會性支出佔GDP比重大幅度提高,既是一般規律的要求,也具備必要的物質條件。a2021—2035年,中國人均GDP潛在增長率預計可以達到4.5%,甚至更高。其他處於類似發展階段的國家,政府社會性支出比重顯著高於中國,人均GDP的平均增速卻只有1.21%。

本文摘編自《探路——中國式現代化建設金融方略》