黃金加速瘋漲,是因為美聯儲搞砸了?

陈济深

4月8日,國際黃金早盤持續上漲,一度大漲近50美元逼近2350美元/盎司,再度創下歷史新高。

這是自3月27日國際金價史上首次突破2200美元/盎司,4月3日國際金價突破2300美元/盎司後黃金再度暴漲,截止今日,黃金在2024年已經實現13%的漲幅,追平了2023年黃金的全年漲幅。

隨着黃金的持續暴漲,幾乎所有人都感受到了黃金的瘋狂。有品牌公佈的每克足金價已經超過700元/克,黃金飾品價格讓人望而卻步,更讓羣眾不得不好奇,黃金到底發生了什麼?

面對這個靈魂問題,不僅是消費者沒有答案,對於華爾街而言,這也成了一個令人窒息的靈魂發問。

4月5日,美國勞工部發布非農就業數據,30.3萬的就業數據不僅大幅高於20萬的預期值,失業率更是較上月進一步下跌0.1%,而隨後美聯儲發表鷹派發言,進一步推遲了美聯儲的降息預期。

令全球投資者摸不着頭腦的是,面對強勁到出乎意料的美國經濟數據和不斷被打壓的美聯儲降息預期,一向被認為和美元負相關的黃金居然出現了和美元同步上漲的局面。

根據歷史經驗和傳統的分析框架,黃金作為抗通脹和避險品種,美元走強,通脹降温,降息延遲,似乎一切的信息都對黃金不是好消息,然而黃金價格走勢卻依然我行我素一路向北,已經完全無法用歷史經驗來解釋這個現象。

面對黃金不斷上漲的現狀,市場上開始出現了一類觀點,如果不是黃金錯了,那麼是不是這意味着美聯儲才是錯了的一方,黃金價格持續暴漲,正是部分資金對美聯儲未來重啓印鈔的提前定價和對沖。

實物需求越漲越少

儘管國人搶購黃金的新聞屢見報端,但是黃金的本輪暴漲幾乎不來自於實物黃金需求。

隨着黃金在3月價格暴漲,作為全球最大實物金需求國印度黃金進口量從2月的110噸下降了90%至10-11噸,創下了2020年新冠疫情以來的黃金進口新低,這也代表高昂的黃金價格正在勸退部分潛在的消費者。

而回看2023年全年,印度2023年黃金消費量較去年下降3%,降至747.5噸,為3年來最低水平,可見黃金價格持續上漲對於印度實物黃金需求存在着一定的抑制。

除了直接購買金條,對於普通投資者而言購買黃金ETF可謂是最便利的方式,而隨着2023年四季度巴以衝突爆發引爆金價以來,黃金ETF的規模不僅沒有隨着黃金價格的上漲出現水漲船高,反而在持續套現收縮。

根據世界黃金協會的數據顯示,2024年前兩個月,全球黃金ETF累計流出約57億美元,其中2月全球實物黃金ETF流出約29億美元。截至2024年2月末,全球黃金ETF連續第九個月出現資金淨流出。

同時,黃金ETF資產管理總規模降至2060億美元,較1月減少1.8%,為去年9月以來的最低值。全球黃金ETF總持倉減少49噸至3126噸,較2020年10月的月末峯值低了20%。上一次全球黃金ETF出現類似跌幅是在2022年5月至2023年2月期間,當時的流出態勢持續了10個月之久。期間黃金價格下跌了5.7%。

作為黃金的另一大買家,包括中國央行在內的全球多家央行持續增持黃金資產,但這不代表其能夠支撐黃金價格持續上漲。

根據世界黃金協會數據發佈的《全球黃金需求趨勢報告》顯示,全球央行購買黃金規模最多的年份是2022年,高達1082噸,然而2022年全年金價呈現震盪走勢,全年最終收跌0.27%。而2023年全球央行購買黃金規模為1037噸,少於2022年的購買量,全年黃金價格反而上漲13.12%。

因此儘管存在部分人羣以保值或增值為目的購買黃金,但是無論是央行還是其他買家,他們對實物黃金的需求並不能解釋本輪黃金上漲的真正推手。

與眾不同的黃金牛市

如果説黃金不是由實體買家推漲,那麼由投機資金推動似乎看似順理成章,但是華爾街也有一個巨大的疑問。

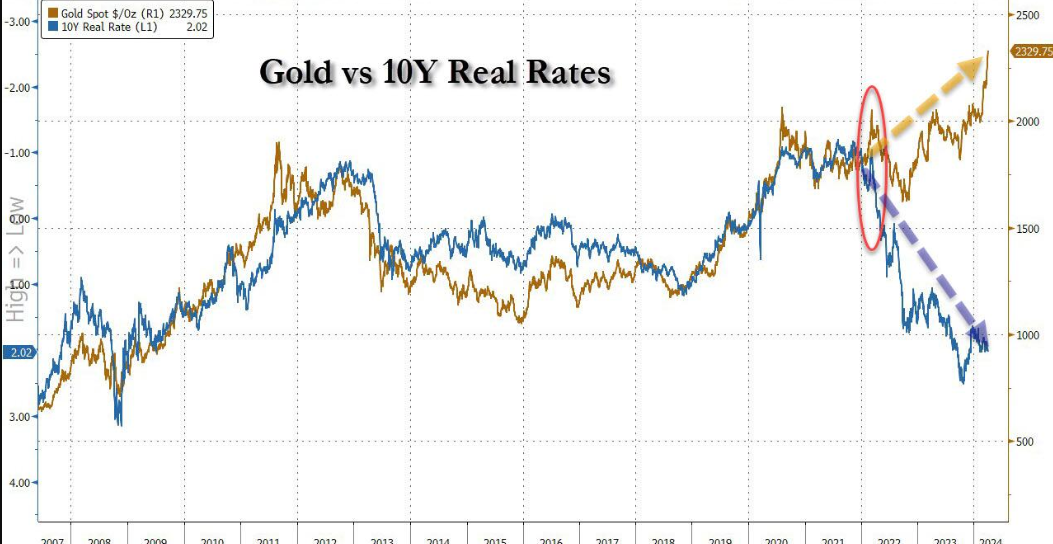

翻看過去三次黃金大牛市,都有一個最重要的宏觀背景——黃金價格創歷史新高都是美元實際收益率為負的環境,而本次黃金價格上漲打破了這個歷史規律。

黃金第一次大牛市:1971年佈雷頓森林體系解體後,西方經歷了一輪滯脹危機,以高失業率,高通脹水平,低經濟增速為顯著特徵,當時十年期美債的名義收益率大幅跑輸當時的高通脹水平,引發對黃金的搶購潮,並最終在1980年1月創下了665美元/盎司的歷史新高。

黃金第二次大牛市:2008年全球金融危機和經濟衰退引發了歐美央行開啓了QE,實際進入了零利率時代,這直接導致市場對黃金等避險資產的需求,金價從2008年10月的730美元左右上漲到2010年10月的1300美元。

而隨之而來的歐洲主權債務危機引發了人們對歐元區穩定和全球經濟的擔憂,面對名義零利率實際負利率的環境下,黃金再次得到投資者追捧,2011年8月,金價創下約1825美元/盎司的歷史新高。

黃金第三次大牛市:隨着2020年新冠疫情的擴大引發的經濟活動暫停,失業率擴大,美聯儲在2020年3月3日、15日兩次宣佈緊急降低聯邦基金利率,把利率區間降至0%至0.25%。美國在一夜之間進入“零利率時代”。

為進一步救市,美聯儲開啓新一輪量化寬鬆。3月15日宣佈啓動7000億美元量化寬鬆,23日宣佈量化寬鬆規模“無上限”。

這波全民撒錢的行為迅速地使得現金成為不斷貶值的“廢紙”,包括黃金在內的避險和抗通脹資產得到了全民追捧,黃金價格也在2020年8月創下了2075美元/盎司的歷史新高。

而這次黃金突破歷史新高的環境則和前三次歷史新高有所不同。

目前美聯儲5.25-5.5%的基準利率水平,疊加目前美國3%左右的CPI水平,美債的實際利率實際上可以維持2%的實際收益率,和歷史上黃金創下新高時美債實際收益率為負的環境截然不同。

黃金和美國十年期國債實際利率走勢加速背離

放到微觀角度,今日黃金價格的暴漲也不符合傳統的投資分析框架。

4月5日,美國在公佈了強勁的非農就業數據後,其中非農就業人口30.3萬人,遠超市場預期的20萬人,美國3月失業率持平於3.8%,符合預期。

影響通脹走勢的關鍵指標之一薪資水平在3月同比增長4.1%,環比增幅為0.3%,勞動力參與率上升0.2個百分點至62.7%。

對此份非農報告,華爾街分析師普遍認為3月非農報告凸顯就業市場韌性,繼續給予貨幣政策充分靈活性,允許美聯儲在更長時期將利率維持在更高水平。“就業市場保持彈性,疊加核心消費者物價指數(CPI)反彈,這將極大削弱6月降息的可能性,且這一預期將延續至7月。

而美聯儲對於這份報告,則持有了顯著的鷹派立場,在4月6日明尼阿波利斯聯儲主席卡什卡利稱,美聯儲今年甚至有可能不降息之後,擁有 FOMC 永久表決權的美聯儲理事鮑曼(Michelle Bowman)在 4月7日表示,有可能需要提高利率才能控制住通脹。

在傳統的投資者視角中,由於黃金作為無利息資產,如果美聯儲調低降息預期,甚至是取消降息前景將顯著壓制黃金走勢,因此無論是上週五非農數據公佈後,還是今日的黃金上漲可謂是令人猝不及防。

資本在賭什麼?

既然“這次不一樣”,那麼問題來了,黃金買家們到底在賭什麼呢?

對此歐洲太平洋資本首席執行官兼首席經濟學家彼得·希夫(Peter Schiff)和美國銀行首席投資官邁克爾·哈特尼特(Michael Hartnett)給出了各自的看法,但是都指向了一個可能性——如果黃金上漲沒錯,那麼只能是美聯儲錯了,市場正在為美聯儲搞砸提前定價。

彼得·希夫在最近的發言中指出,美國插手中東事務,尤其是巴以衝突導致的油價飆升很可能會讓美國短期內自食其果。

他對此表示:“美聯儲聲稱他們依賴數據。但數據表明他們所説的有關通脹的一切都是廢話。鮑威爾一直説,‘是的,我們有信心通脹將回落至2%。’他為什麼如此自信?只是因為利率已經提高到5.25%?這實際上沒有什麼大不了的!5.25%不是一個高利率,尤其是在面臨嚴重通脹問題的情況下。”

其進一步解釋稱:“自從拜登上任以來,美國的戰略石油儲備(SPR)已經創下了歷史低點,無論是補充戰略石油儲備,還是軍事援助以色列或者烏克蘭,美國都不可避免的將繼續印鈔來支持這些既定政策,從而進一步損壞美元的購買力,推高包括黃金等大宗商品的價格”

而隨着俄烏衝突和巴以衝突的持續,疊加歐佩克進一步的減產,美國想要補充SPR庫存的願景難度不小。

美國能源部長珍妮弗·格蘭霍姆3月份表示,在去年美國戰略石油儲備(SPR)降至歷史低點之後,到今年年底,戰略原油儲備規模將恢復到兩年前大規模釋放戰略原油儲備的水平或更高。

數據顯示在2021年9月至2023年7月期間,美國釋放了2.74億桶原油儲備,令戰略石油儲備降至40年以來低點。從2023年6月開始,美國政府開始購買原油來補充戰略原油儲備。此外,國會取消了2023年至2027年之間準備進行的1.40億桶的原油儲備出售計劃,這也將推動原油儲備回升。

截至3月8日,美國戰略原油儲備規模為3.61億桶,而2022年3月11日為5.75億桶,這意味着美國仍將從市場上採購大量原油,而隨着目前國際油價持續上揚突破80美元,這比開支顯然是美國政府無法承受之重。

而哈特尼特對黃金本輪暴漲的解釋也聚焦於美聯儲的政策失敗,他認為目前黃金的暴漲代表着不少投資者正在進行對沖,他們已經意識到了目前名義上5%的利率水平和3%的通脹水平均不可持續,無論是美聯儲在通脹反彈的背景下強行降息,又或者是美聯儲頂不住經濟壓力重新開啓YCC(收益率控制),甚至QE(量化寬鬆),那麼黃金都將是最直接的對沖工具。

哈特尼特強調了最近美國 通脹的上升,預計到 6 月份總體 CPI 同比將增長至 3.6%,核心 CPI 同比將增長至 4%,顯然距離美聯儲2%的通脹目標相去甚遠。

與此同時,財政形勢也面臨着自身的挑戰,過去五個月政府的軍事支出和利息支出同比增長了 9%。他指出,這導致預算赤字增加 15%,每年有望達到 2 萬億美元,並導致美國政府債務每 100 天增加 1 萬億美元。

由此帶來的美國國債收益率壓力不容忽視,目前美國國債收益率有可能突破 4.5%。

美聯儲對通脹上升的隱性容忍可能有助於減輕美國債務負擔,但哈特尼特警告説,這是以政策可信度為代價的,並可能導致貨幣貶值。

他認為,這種環境就是黃金創下歷史新高的原因,因為投資者尋求被認為更安全或更能抵禦通脹壓力和政策不確定性的資產作為避難所。

面對華爾街大佬的警告,我們或許可以發現黃金上漲的另一個維度,資金並非聚焦於“此時此刻”的漲幅,而是為“彼時彼刻”的美元崩潰買一個保險。