阿里雲把價格戰打到美國,海外最高降價59%

在國內連續兩次大幅降價後 ,阿里雲決定把價格戰擴大到海外市場。

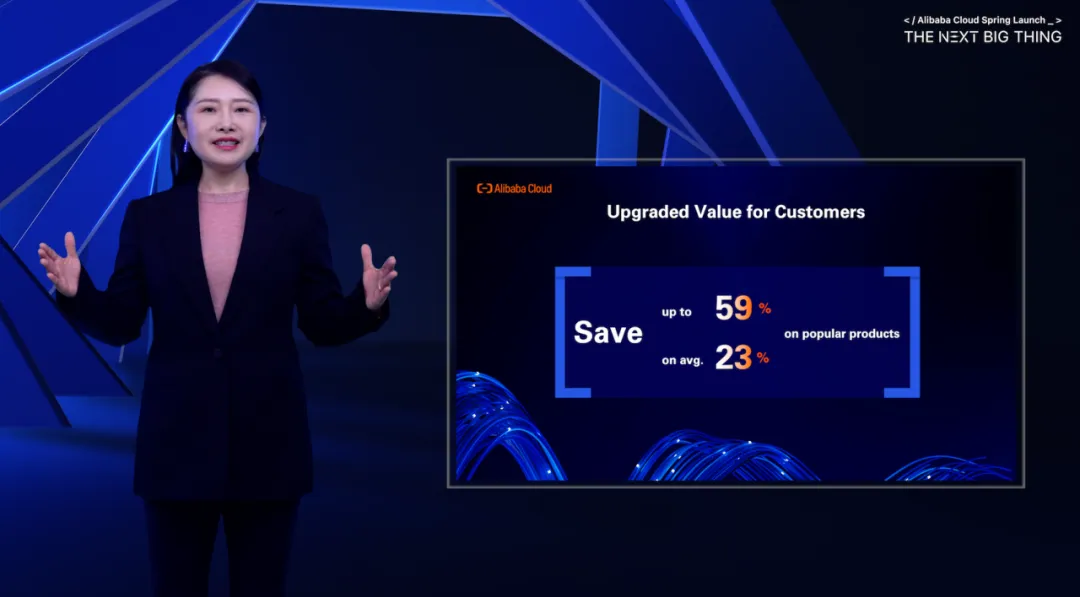

4月8日下午,阿里雲官宣,在全球13個地域節點全線下調產品價格,平均降幅23%,最高降幅59%,覆蓋五大類產品、500+產品規格。

阿里雲公告稱,新價格即刻生效,適用於通過阿里雲官網下單的新老客户。

消息公佈後,阿里巴巴港股尾盤小幅反彈,最終收漲0.5%,市值1.37萬億港元。

從地域節點來看,此次降價不僅涵蓋亞洲的馬來西亞、印尼、新加坡、菲律賓、日本、韓國、泰國、阿聯酋、中國香港,也有歐洲的德國、英國,同時還有亞馬遜、微軟等雲巨頭的大本營美國(東岸和西岸)。

此舉迅速引發美國媒體關注。彭博社報道指出,阿里雲這一降價恰逢全球AI發展熱潮帶來的雲計算需求激增。同時在複雜的內部重組下,阿里雲正努力抵禦對手,試圖重振增長。

圖源:阿里雲

從市場格局來看,阿里雲目前是包括中國在內的亞太第一大雲廠商,也是全球第三大雲廠商,僅次於亞馬遜和微軟。

就像在國內降價一樣,阿里雲此次海外降價並未提及價格戰,而是着重強調成本優勢。

阿里雲智能國際事業部總裁袁千稱,全球正處於由傳統計算向AI計算轉型的關鍵時刻,絕大多數AI計算將在公共雲平台上進行。阿里雲通過釋放規模和技術紅利,持續降低雲計算成本,並積極推進從底層算力到AI平台再到模型服務的全棧技術創新,加大本地化服務和生態建設投入,支撐全球開發者和企業抓住AIGC帶來的增長機遇。

今年2月在國內進行“史上最大力度降價”時,阿里雲智能集團資深副總裁、公共雲業務總裁劉偉光也曾表示,雲計算是一個具備網絡效應和規模效應的商業模式。作為亞洲最大的雲服務商,阿里云為數百萬客户提供一個可複用的全球雲計算網絡和資源池,用的客户越多,供應鏈採購成本、均攤研發成本和資源閒置成本就能不斷降低。

不可否認,規模優勢可以分攤成本壓力,但阿里雲激進的降價策略必然也考慮了市場競爭因素。

近年,阿里雲營收增速逐年走低,2023年各季度基本都是個位數增長或者負增長。從2019財年到2022財年四年間,阿里雲的營收增速分別是84%、62%、50%、29%,一路在下探。

在國內,阿里雲正不斷遭受華為雲和運營商的衝擊。

根據IDC數據,2023年第三季度,阿里雲在中國公有云市場(IaaS+PaaS)佔據26.7%的份額,位居市場第一,但市佔率同比下跌5.8個百分點,華為雲、天翼雲和移動雲的份額則有所上升。

在全球市場上,微軟、亞馬遜、谷歌這些美國雲巨頭佔據絕對的主導地位。

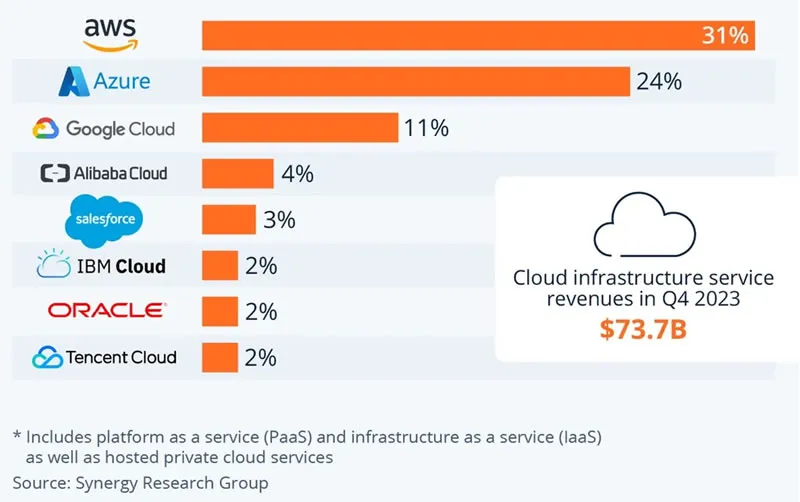

市場調研機構Synergy的數據顯示,2023年四季度,亞馬遜仍以31%的份額位居全球雲計算市場(PaaS+IaaS)榜首;微軟受與OpenAI合作的助推,份額環比增長2個百分點至25%;谷歌的份額穩定在11%左右。這三家美國公司的市場佔比合計高達67%,而阿里雲只有4%。

圖源:Synergy

與此同時,得益於AI技術的快速發展,雲計算行業也正在加速。

Synergy數據顯示,2023年四季度,全球企業在雲計算的總支出達740億美元,環比增長56億美元,環比增速創下歷史新高,雲計算市場規模較2022年增長19%;美國仍然是全球最大的雲市場,其規模超過了整個亞太地區,第四季度市場規模增長了16%。

在此背景下,阿里雲全球市場上競爭,一方面要面臨美國雲巨頭的競爭壓力,另一方面美國對先進芯片出口管制還存在不確定性。這種情況下,阿里雲通過降價策略爭奪市場也不難理解。

彭博社評論稱,阿里雲在海外降價,證實該公司本財年更關注收入增長,而不是盈利能力。

2023年第四季度,阿里雲營收增長3%至280.66億元,佔阿里集團總收入的11%。

相比2023年第一季度的9%,雲業務佔阿里集團業務的比例在提升。但阿里財報中提到,3%的營收增速如果不計入阿里集團貢獻的收入的話,雲業務收入同比出現下降。

而阿里巴巴首席執行官吳泳銘在披露財報時稱:“2024年,阿里巴巴將針對核心業務積極投入。集團最高優先級是讓電商和雲計算兩大核心業務重燃增長動力。”

本文系觀察者網獨家稿件,未經授權,不得轉載。