瘋狂擴張下入不敷出,雍禾醫療亂象頻發

张志峰

(文/張志峯 編輯/馬媛媛)鋪天蓋地的廣告宣發,加之全國2.5億脱髮者託舉市場,為植髮第一股雍禾醫療的瘋狂擴張創造了有利條件。

然而急速擴張下導致的管理不力與行醫不規範等問題也隨之暴露,一時間讓資本市場對這家雄心勃勃的企業,能否順利在增長放緩、玩家洗牌的行業背景下完成過渡,充滿了疑慮。

兩年新增31家門店

全球知名諮詢公司弗若斯特沙利文曾預測,中國毛髮醫療服務市場將以複合年增長率22.3%的速度增長,並於2030年達到1381億元。

當植髮業務首次登陸資本市場時,雍禾醫療創始人張玉曾在公開信中説道:“2005年從創建雍禾的第一天起,我就知道我們要穿越無人區,無領航員可跟隨,無路徑可依賴。”

正是因為自己是最早盯上了這塊“肥肉”的企業之一,雍禾植髮近兩年擴張速度勢不可擋。

日前,雍禾醫療披露2023年財報報告顯示,2023年雍禾醫療淨增16家門店,其中植髮機構增加12家,養固機構增加4家。2022年也不遑多讓,增加15家門店,旗下植髮機構增加9家,養固機構增加6家。

雍禾醫療財報表示,新增植髮機構“主要分佈於華南、華東和華中的二三線城市,並新增對西北地區如寧夏和青海的覆蓋”。

通過加速擴張,雍禾醫療在二線城市的植髮機構從27家增長到31家,三線城市植髮機構數量從11家快速增長到20家。顯然雍禾正在加速進行針對於二三線市場的覆蓋,其目的不僅是“在地理維度上實現迅速而廣泛的市場滲透與擴張”更要“驅動我們在服務品類和服務細分模式上實施高效且精準的拓展和創新”。擴張帶來了消費者數量的拓展:截至2023年12月31日止年度,雍禾醫療植髮手術患者人數較上年同期實現顯著增長,接受植髮手術的患者人數為61071人,較上年同期的39254人增加55.6%。

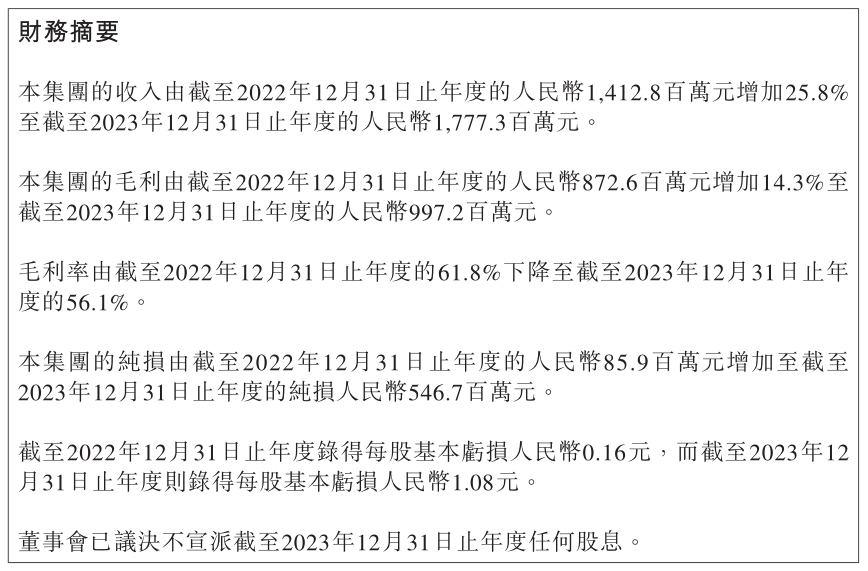

體現在財報數據上,雍禾醫療擴張的成效也相當顯著。2023年全年,企業錄得收入近17.8億元,同比增長25.8%;毛利潤9.97億元,毛利率達到56.1%。

但值得警惕的是,建立在高佣金與暴力推廣模式下的業績增長,也帶來了更高的營銷費用,這部分費用甚至蓋過企業營業成本及毛利潤,最終導致其連年虧損、入不敷出。

雍禾醫療年報顯示,企業2023年在營業收入大幅增長25.8%的前提下,歸母淨利潤反而虧損高達5.46億元,且這已經是雍禾醫療上市以來連續第二年虧損,2022年虧損還只有8398萬元,去年的虧損幅度增加了540%。

營銷費攀升致連年虧損

造成這一結果的直接原因便是,企業近年來營銷費用居高不下。2020年-2023年分別為7.8億元、10.73億元、7.67億元和10.44億元,佔總營收的比重從47.59%直線上升至58.76%。

若説前兩年還可以憑藉高毛利率勉強蓋過營銷費用,從而實現盈利,那麼隨着近兩年費用率的不斷攀升,企業早已入不敷出,終於在2023年實現鉅額虧損。

此外,雍禾醫療的毛利率也有所下滑,從2022年的61.8%下滑至去年的56.1%,而2020年與2021年這一數值分別為74.57%、72.86%。

換句話説,開局一把好牌的雍禾醫療近年來除了營收增長之外,盈利難題反而愈發膠着。

有行業分析人士告訴觀察者網,儘管植髮行業市場前景很大,但用户教育和普及工作卻相對滯後,潛在用户對植髮缺乏深入瞭解,因此,植髮機構往往傾向於更多投入營銷成本以幫助開闢增量市場,這也是包括雍禾植髮在內的眾多機構長期囿於強銷售導向經營模式的根本原因。

護士代替醫生上手術枱?

值得一提的是,與連年虧損相比,讓資本市場擔憂的還在於,作為醫療健康領域,管理不規範導致的醫療事故對於雍禾醫療的聲譽打擊更為致命。

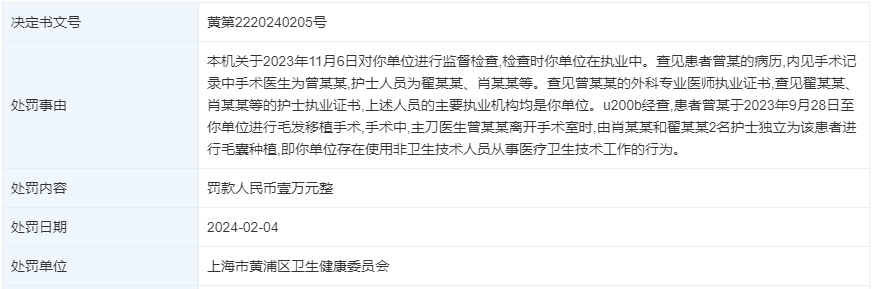

日前,一份由上海市黃浦區衞生健康委員會2024年2月4日發佈的行政處罰公示顯示,雍禾醫療旗下的上海雍禾醫院因“使用非衞生技術人員從事醫療衞生技術工作”,違反了《醫療機構管理條例》第47條,被罰款1萬元,引發市場關注。

天眼查數據顯示,這例處罰背後的事由竟然是,患者在植髮手術進行到一半時,手術醫生中途悄無聲息離場,換成了兩名護士代為進行。

這一行為不僅嚴重違反了相關法律法規的規定,也嚴重侵害了消費者的合法權益,甚至將消費者置於危險境地。

而雍禾醫療旗下門診部的醫療亂象還不止於此。

2月初的處罰剛剛過,2月底上海雍禾醫院又被黃浦區衞健委處以警告處罰,處罰事由是因為實驗室工作人員未遵守實驗室生物安全技術規範和操作規程。

再比如去年12月,崑山雍禾醫療美容診所也因為“超出核准登記的診療科目開展診療活動”被處罰了3萬元;去年8月份,杭州雍禾發之初醫療美容診所同樣因為使用護士從事醫學檢驗工作,被杭州市拱墅區衞健局處罰(杭拱衞醫【2023】58號);去年6月份,金華雍禾醫療美容診所有限公司更是因為使用過期等不合格藥品,違反了《醫療糾紛和處理條例》第十二條的規定,被金華市金東區衞健局處以1.2萬元的罰款(金東衞醫罰【2023】4號)。

連年虧損加上亂象頻發,也讓這家上市2021年冬上市初讚譽聲一片的植髮第一股股價一落千丈。

同花順iFinD數據顯示,雍禾醫療自2023年初至今一年多時間內,也是企業規模擴張最為迅速的階段,股價反而從12.44港元/股高點,一路直線下跌,至今僅餘1.19港元/股,市值也從當初的65億港元縮水至6.27億港元。

上述行業人士繼續指出,一方面,植髮產業長期弱化植髮醫生在毛髮診療中的角色,忽視醫生專業能力培養,導致植髮醫師水準良莠不齊;另一方面,植髮產業曾長期囿於強銷售導向的經營模式,醫療價格不透明、術中加價、過度醫療等負面頻出,均對消費者決策造成諸多障礙。在如今行業競爭愈發激烈的階段,若不能引起企業重視,及早改善,勢必遭到市場淘汰,成為被洗牌對象。