尼古拉斯•拉迪:我們對中國經濟的誤解太多了,至少有5個-尼古拉斯·拉迪

guancha

【文/ 尼古拉斯•拉迪】

二十多年來,中國經濟的驚人表現令包括其第一大貿易伙伴美國、及世界許多國家刮目相看,併為之震驚。但自2019年以來,中國經濟增長乏力,許多觀察家得出結論認為,作為一個經濟大國,中國的發展已經見頂。

美國總統拜登在3月份的國情諮文中也如是説:“多年來,我聽到許多共和黨和民主黨的朋友都在説,中國正在崛起,美國正在衰落。他們搞反了”。

在3月的一次演講中,拜登批評他的共和黨民主黨朋友所説的“中國崛起美國衰落論”,認為他們都“搞反了”

那些對中國崛起仍將繼續持懷疑態度的人認為,中國的家庭支出疲軟,私人投資下降,通貨緊縮根深蒂固。他們認為,比之超越美國,中國可能更快陷入長期衰退,甚至可能是失去的十年。

但是,這種輕視中國的觀點低估了中國經濟的韌性。

的確,中國面臨着若干有據可循的不利因素,包括房地產市場不景氣、美國對某些先進技術的限制以及勞動人口的萎縮。但是在20世紀70年代末,中國剛踏上經濟改革之路時,曾克服了比這更大的挑戰。雖然近年來中國的經濟增長有所放緩,但在未來幾年,中國的經濟增長速度很可能是美國的兩倍。

對中國經濟的五個誤區

對中國經濟潛力的悲觀情緒存在幾個誤區。例如,人們普遍誤認為中國趕超美國經濟的進程已經停滯。

的確,從2021年到2023年,中國的GDP佔美國的比重從76%下降到67%。然而,到2023年,中國的GDP比2019年(全球新冠疫情大爆發前夕)增長了20%,而美國僅增長了8%,這也是事實。

這一明顯的悖論可以用兩個因素來解釋。首先,在過去幾年中,中國的通貨膨脹率低於美國。去年,中國的名義GDP增長了4.6%,低於實際增長的5.2%。相比之下,由於高通脹,美國2023年的名義GDP增長了6.3%,而實際GDP僅增長了2.5%。

此外,自2022年3月以來,美國聯邦儲備委員會已將利率從0.25%提高到5.5%,提高了5個百分點以上,這使得以美元計價的資產對全球投資者更具吸引力,並提升了美元相對於其他貨幣的價值。與此同時,中國央行將基準利率從3.70%下調至3.45%。中美利率差距的不斷擴大扭轉了之前外國資本大量流入中國的趨勢,最終使人民幣對美元的匯率貶值了10%。在匯率疲軟的情況下,將中國名義GDP換算成美元,才出現中國GDP相對美國GDP下降的情況。

但這兩個因素的影響可能只是暫時的。目前,相對於中國利率,美國利率正在下降,從而投資者將人民幣兑換成美元資產的動力在降低。因此,人民幣貶值的趨勢已經開始逆轉。

美元對在岸人民幣價格。2022年以來出現一輪人民幣兑美元貶值,這一趨勢在2024年已經逆轉,目前人民幣回落到7.1左右

國際貨幣基金組織預測,今年中國物價將會回升,這將促進以人民幣計算的中國GDP的增長。以美元計算的中國名義GDP幾乎肯定會在今年重新向美國靠攏,並有可能在大約十年內超過美國。

第二個誤區是,中國的家庭收入、支出和消費者信心疲軟。但是數據並不支持這一觀點。

去年,中國的實際人均收入增長了6%,是2022年的兩倍多,而當時中國正處於封鎖狀態;人均消費更是增長了9%。

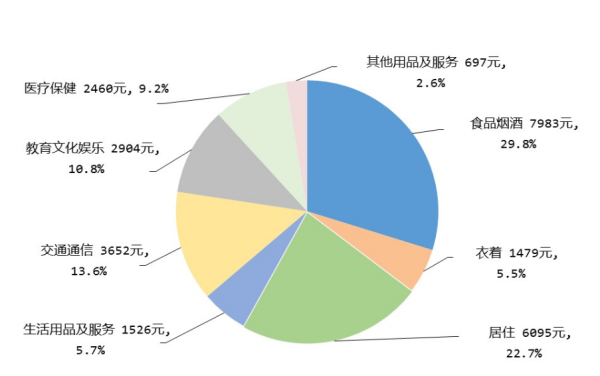

2023年,全國居民人均消費支出26796元,扣除價格因素影響,實際增長9.0%,超過了人均收入增長。圖片來自國家統計局

如果消費者信心不足,家庭就會減少消費,轉而增加儲蓄。但去年中國家庭的做法恰恰相反:消費增長超過了收入增長,而這隻有在家庭減少儲蓄在收入中所佔比例的情況下才有可能。

第三個誤區是,通貨緊縮已在中國根深蒂固,並推動中國走向衰退。

是的,去年居民消費價格僅上漲了0.2%,這讓人擔心家庭會因為預期價格的繼續走低而減少消費,從而降低需求,增長放緩。但這並沒有發生,因為核心消費價格(指除食品和能源以外的商品和服務價格)實際上上漲了0.7%。

用於生產其他商品的工具和原材料的價格在2023年確實有所下降,這反映了全球能源和其他國際貿易商品價格的下跌,以及中國對某些工業產品需求的相對疲軟,這可能會削弱企業投資擴大生產能力的動力。

人們認為,企業與其向業務注入資金,不如利用利潤下降來償還債務。但事實恰恰相反:中國企業的借貸還在增加,無論是絕對值還是佔GDP的比重。製造業、採礦業、公用事業和服務業的投資都有所增加。因此,衰退似乎不會發生。

另一個誤區是房地產投資可能會崩潰。這些擔憂並非完全沒有道理;2023年已開工的新建築數量是2021年的一半,這一數據為上述擔憂提供了支持。但我們必須看清背景。

在同期的兩年時間裏,房地產投資僅下降了20%,因為開發商將更多的投資用於完成早年開工的住房項目。2023年,住房竣工面積擴大到78億平方英尺(約合72433萬平方米),首次超過了住房開工面積。這得益於政府政策鼓勵銀行專門向即將完工的住房項目提供貸款;如果普遍放寬銀行向房地產開發商融資的限制,則會加劇房地產供應的過剩。

最後,還有一種誤解,認為中國企業家信心不足,正在將資金轉移出國。

毫無疑問,政府從2020年底開始對大型民營企業無序擴張的治理,但收效甚微。從1978年經濟改革開始到2010年代中期,中國的私人投資比國有企業的投資增長更快。到2014年,私人投資幾乎佔全部投資的60%,而1978年這一比例幾乎為零。由於私人投資通常比國有企業的投資更具效率,因此私人投資在總投資中所佔份額的不斷擴大對中國經濟在同期的快速增長起了重要作用。這一趨勢在2014年後發生逆轉,到了2023年,私人投資僅佔總投資的50%。

但是,這種悲觀情緒同樣得不到數據的支持。

首先,2014年之後,私人投資在總投資中所佔份額的下降,幾乎全部源於以民營企業為主的房地產市場的調整。如果剔除房地產,2023年的民間投資增長了近10%。雖然個別中國企業家離開了中國,但仍有3000多萬家民營企業在繼續投資。

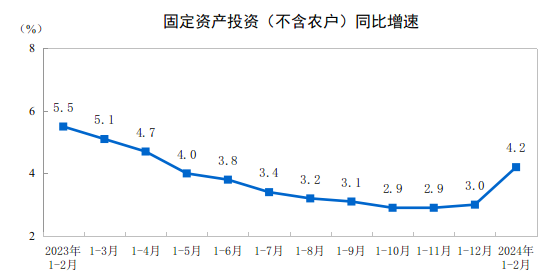

2024年1-2月固定資產投資恢復情況,包含房地產投資在內的民間投資增長已經由負轉正,同期同比增長0.4%

而且,未被官方歸類為公司的家族企業數量在2023年增加了2300萬家,企業總數達到1.24億家,員工人數約為3億人。

中國貢獻了世界三分之一的經濟增長,這很可能會繼續

儘管中國面臨包括上述提到的諸多問題,但誇大這些問題對任何人都沒有好處。

面對中國持續增長給西方帶來的實實在在的挑戰,誇大這些問題甚至只會導致自滿情緒,對美國來説尤其如此。

中國增長貢獻了世界經濟增長的三分之一,這很可能會繼續;同時其對全球的經濟輻射仍會繼續擴大,尤其是在亞洲。

如果美國決策者低估了這一點,他們很可能是高估了自己與亞洲夥伴持續深化經濟和安全關係的能力。

(觀察者網譯自4月2日外交事務網站,原標題為China Is Still Rising:Don’t Underestimate the World’s Second-Biggest Economy,有刪節,部分小標題為編者所加。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。