李迅雷:發展服務業與做強制造業不矛盾,可參照德國、日本

guancha

2024年,觀察者網重磅推出新欄目“中國經濟季度觀察·圓桌縱橫談”,在季度經濟數據出爐之際,邀請知名經濟學家深度“解碼”。

4月18日,2024年第一季度“圓桌縱橫談”在上海舉行,觀察者網特邀國務院參事室特約研究員、國家統計局原總經濟師兼新聞發言人姚景源,中國(海南)改革發展研究院院長遲福林,中國國際經濟交流中心首席研究員張燕生,復旦大學經濟學院院長、中國經濟研究中心主任張軍,中泰證券首席經濟學家、中國首席經濟學家論壇副理事長李迅雷與會,解讀中國經濟數據,回應當下公眾最為關注的經濟和政策話題。

整體來看,李迅雷認為,今年一季度增長超預期,比如消費對GDP貢獻顯著提高;但從工業相關數據來看,民間投資依然偏弱。

在談到對中國經濟發展的建議時,李迅雷提到,要注重發展服務業:服務消費如果能夠顯著增長,對就業的拉動會非常大。發展服務業,與做強制造業、成為製造業強國並不矛盾,反而服務業可以推進製造業強國建設。比如兩大製造業強國德國和日本,其服務業對就業的貢獻佔比就在70%以上。

以下為李迅雷在主旨發言階段的講話,觀察者網整理發佈全文,未經演講者本人審閲。

李迅雷:

首先感謝觀察者網的邀請,我是第一次參加2024中國經濟季度觀察圓桌會議。

應該説,中國國民經濟一季度GDP的數據是超預期的,這讓我進一步樹立了對今年實現5%增長目標的信心。當然,數據雖然強,但還沒有超出整個中國經濟結構的架構,同時也進一步反映出目前中國經濟結構的特徵;比如房地產市場仍面臨較大幅度的負增長,其下行週期對中國經濟的影響不容忽視,這會是長期性的問題。

就數據而言,第一,一季度向好的數據,基本上集中在供給端,比如製造業和基建投資,但是需求端相對較弱。

和去年相比,今年中國經濟形勢有個顯著變化:外需起來了,出口表現比較好,這是一個新的變量。美國補庫存週期對提振中國出口有一定貢獻,但是外需不可控,所以中國經濟還是需要在內部結構優化方面更下功夫。

第二,從去年以來,消費對GDP的貢獻顯著提高,這説明中國經濟正處於從投資拉動模式向消費拉動模式轉型的過程當中。在這方面,需要有一些國際比較。

我們所説的最終消費支出對GDP的貢獻,主要體現在5.3%的增量部分,對存量部分的貢獻還是偏小,約有55%,全球平均水平估計在60%以上。服務業也帶來一定的增量,雖然顯著上升,但政策的支持力度還有進一步提高的需求。

從工業數據來看,我還是略有擔憂。

3月份,規模以上工業增加值同比實際增長4.5%,環比略有下降(-0.08%)。一方面,我國製造業的投資增長比較快,反映出供給良好,而工業增加值更多地反映需求,因此供需不平衡的問題在某種意義上還是存在的。

在製造業投資中,高技術產業的投資比重比較高,這和中央經濟工作會議提出的“推動大規模設備更新”以及“加快傳統產業轉型升級”相吻合。這是製造業發展好的方面,當然也略有不足,主要是民間投資的增長依然偏弱。

民間投資增長為何這兩年一直偏弱?其實PPI數據可以反映出這一點,因為PPI自2023年至今一直是負增長,這意味着投資回報率偏低,民間投資的動力就會有所不足。

一季度中國實際GDP增長5.3%,但是名義GDP增長4.2%,去年的名義GDP增速也低於實際GDP增速。我原本認為,今年名義GDP增速應該會超過實際GDP,但是一季度數據還是低於我的預期,説明中國經濟目前的活躍度還是有所不足。

我主要就四個方面提出建議:

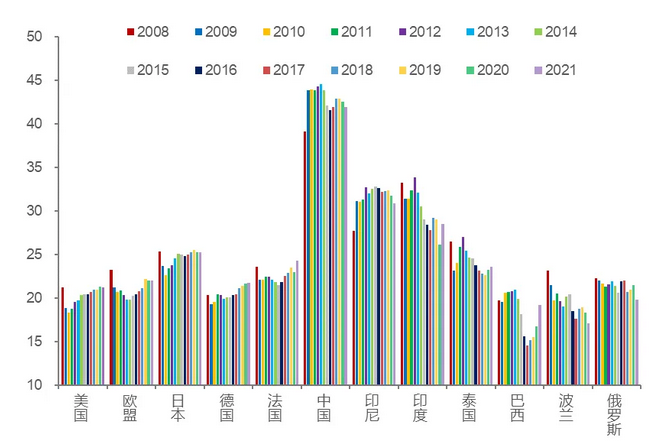

第一,要注重發展服務業。我們必須考慮到,中國的經濟轉型,一方面是我們主動推進的,另一方面也是我們被動參與的。因為我國整體經濟結構在發生變化,比如之前投資拉動模式成效顯著,過去15年中國的投資(資本形成)對GDP的貢獻佔比超過40%,是全球平均水平的兩倍。這是中國經濟在高速增長階段呈現出的特徵,現在也慢慢回落,但仍然比全球平均水平更高。

主要經濟體投資(資本形成)對GDP的貢獻 來源:WIND,中泰證券研究所

目前,我國面臨人口老齡化加速的大背景、大趨勢。我認為我國對老齡的定義還是偏低,在西方國家都是65歲及以上才叫老年人口,我國是60歲及以上。不過,我國目前的人口老齡化確實在加速,政策也應該要結合趨勢作出相應調整。比如,要加快發展服務業。

目前我國的服務消費佔比只有45%左右,但是美國接近70%。服務消費如果能夠顯著增長,對就業的拉動也會非常大。

我老是在想,為什麼我們就不願意延遲退休年齡呢?有一種説法是,一旦退休年齡延遲,年輕人的就業形勢會更困難。但我認為,這個邏輯未必成立。我們中國有句話叫“欲速則不達”,如果邏輯鏈太短,往往會有問題。比如美國,現在失業率水平降到了歷史新低,但是服務業對就業貢獻的佔比達到84%,我國只有50%左右,還有很大的上升空間。服務業對就業的拉動很大,可能(GDP)一個百分點的提升,就會增加200萬人的就業崗位。

反觀製造業,之所以我國製造業現在被指存在某種程度上的產能過剩或產能利用率較低,主要就在於過分強調了製造業的發展。事實上,做強制造業、成為製造業強國和發展服務業並不矛盾,反而服務業可以推進製造業強國建設。比如以工匠精神聞名的兩大製造業強國德國和日本,其服務業對就業的貢獻佔比就在70%以上。

第二,要加強政策對經濟轉型的推動力度。一方面,我國的經濟轉型受到外部環境的影響。事實上,中國出口佔全球份額達15%,已經基本上見頂了,其他國家對我國商品的各種反傾銷、加徵關税舉措都在陸續施展,在這種情況下,我國自然需要在擴內需上加大力度,這是外部環境在倒逼政策調整。

另一方面,政府可能要更加主動一些。儘管一季度的數據比較好,但是風險依然存在。比如房地產,以及由此影響到縱向金融機構問題,還有地方債,我們不能因為GDP數據向好就忽視了這些方面。政策上還是要加大支持力度,尤其是財税政策。

我們很期待,高層也在反覆強調,我國正在謀劃新一輪的經濟改革,尤其是財税改革方面,應該更多把財政支出的方向從原先支持企業轉向支持民生、支持居民部門。

合肥一處惠民菜籃子供菜區(視覺中國)

第三,金融跟房地產兩方面的潛在風險依舊存在,我認為規劃建設保障性住房、城中村改造和“平急兩用”公共基礎設施建設等“三大工程”建設,對投資無疑是有拉動作用的,但對現有的房地產過剩問題而言,其實最終又增加了供給。我認為“三大工程”自有意義,但同時應當考慮到目前的整體現狀,即供需不平衡的問題。

第四,我們還是要面對中央經濟工作會議提到的六大困難裏的第一點:有效需求不足,這也是六大困難的核心點。我認為,在把握有效需求時還是需要更加精準化。當我們講內需,往往是把投資和消費一起講,但是在操作過程中,又往往把投資當作頭等內需來看待。

我們説,消費對經濟發展有基礎性作用,投資對經濟發展有關鍵性作用。但是因為我們每年都有目標,每年都很關鍵,而投資是快變量,消費是慢變量。到最後,説是要擴內需,實際上重心還是放到了投資,投資本身又是在增加供給,造成消費需求跟產品供給之間的不平衡,缺口一直存在。

因此,我們還是要想方設法加大對居民部門的支持力度,包括對中低收入羣體收入增長的支持。要考慮如何釋放3億農民工的消費需求,提升他們的社會保障水平、醫療保障水平、教育水平。另一方面,我國目前也存在收入結構的問題。

我的建議是,如果不能對富人進行有效徵税,至少應該對富人進行有效的消費刺激,進一步增加消費,擴大就業。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。