鋰電退役潮漸行漸近,回收環節多重挑戰待解

李沛

(文/李沛 編輯/徐喆)在低碳、零碳的未來生活圖景中,以鋰離子電池為代表的電化學儲能系統,無疑已成為不可或缺的基本構成要素。然而鋰電池全生命週期的碳足跡與環境足跡究竟是不是“真環保”,多年來也始終是一個存在爭議的話題,主要原因在於稀有礦物開採、材料加工和電芯製造環節的高耗能與高污染。

時至今日,依然有不少學者和組織在渲染這一問題,相關討論甚至有意無意在被引導向潛在的貿易壁壘,例如與歐洲汽車產業關係密切的ESG智庫Carbone 4,就曾在去年發佈報告稱,由於使用火電和艾奇遜爐等高能耗工藝,中國生產的鋰離子電池碳足跡會是法國產品的三倍,搭載法國動力電池的汽車在使用兩年半之後就可以實現淨減碳效益,而搭載中國製動力電池的汽車則需要六年方能達到臨界點,該報告還暗示,歐盟監管機構“長期目標是禁止高碳足跡電池並推廣低碳電池”。

無論是出於應對歧視性政策風險的需要,還是主動踐行高質量發展,我國鋰電產學研用共同體對碳足跡問題都給予了越來越大的重視,而從全生命週期視角看,電池回收無疑是實現鋰電綠色化的關鍵抓手。

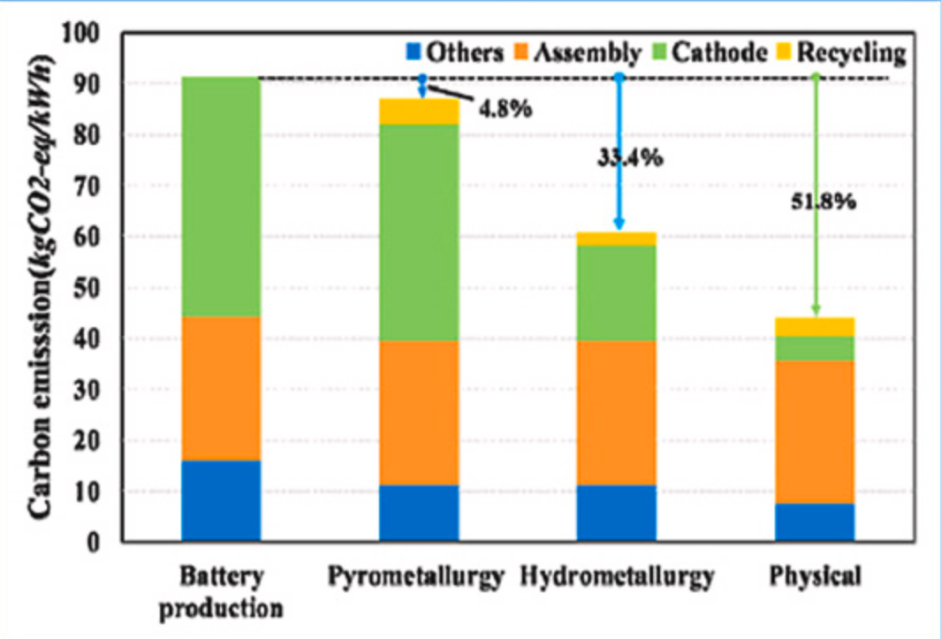

上海理工大學全生命週期電池管理聯合研究中心的一份論文,就指出傳統從搖籃到墳墓的生命週期評估(LCA)開環方法不適用於鋰電行業,並提出了從搖籃到搖籃的閉環方法學,即將廢舊電池梯次利用與材料回收納入碳排放計量,針對典型NCM811電池的研究表明,濕法和物理法回收可以大幅度降低全週期碳排放,其中利用物理法回收原材料生產電池,繞過了高污染高能耗的原料開採和材料精煉環節,碳排放量最高可以降低約51.8%,如果再疊加綠電的深度使用,2050年和2060年電池生產碳排放量將有望分別減少75%和84.9%。

由於顯著的正外部效應,各主要經濟體相繼出台法律法規,對電池回收提出了明確要求,如今年正式生效的歐盟新電池法就規定,從2031年開始,新上市鋰電池必須採用一定比例的回收材料,最低門檻是鎳6%、鈷16%、鉛85%、鋰6%,這一強制性比例要求此後還將不斷調高,到2036年分別增至鎳15%、鈷26%、鉛85%、鋰12%。

作為被監管方的鋰電廠商,也正加速擁抱這一趨勢,在今年的達沃斯論壇上,寧德時代創始人曾毓羣就預測,考慮到該行業的快速增長,未來10年對關鍵材料的需求可能會增加五倍。但由於回收材料的應用,到2042年,中國有可能不需要在鋰電池生產中使用新開採的金屬,他還表示,如果電池回收技術可以在全球範圍得到推廣,原材料供應問題將迎刃而解。最終,當實現100%汽車電動化的時候,只會有非常少量的產品需要使用新開採的關鍵材料。

與這樣的戰略判斷相呼應,寧德時代方面已透露正與歐洲的一個合作伙伴商談,討論在歐洲大陸建立多個電動汽車電池回收站,而美國Redwood Materials 、韓國SungEel Hitech等回收企業,也正積極佈局歐洲市場機會。

不過相較於亮麗恢宏的願景,當前鋰電回收產業現狀卻依然“骨感”,走向高質量發展仍面臨多重挑戰。

其中,市場端的挑戰如廠商格局碎片化、“白名單”與黑作坊的博弈、新能源汽車報廢拆解亂象已為公眾所熟悉,也正得到監管部門有效治理。

尤為值得一提的是,去年12月工信部出台《新能源汽車動力電池綜合利用管理辦法(徵求意見稿)》,對國內動力電池研發、設計、生產、裝機、使用、維修、更換、報廢、回收、處理、貯存及運輸等全流程產生的廢舊電池綜合利用提出要求,明確了汽車生產企業、電池生產企業、梯次利用企業在動力電池綜合利用過程中應承擔的責任,規定報廢新能源汽車動力電池缺失的情況下,回收拆解企業不得出具《報廢機動車回收證明》,並鼓勵電池生產企業優先使用再生原材料。

在極具力度的監管措施生效後,完全可以期待,當前小、散、亂的回收市場生態有望出現根本性好轉。

而在供給端,鋰電回收同樣面臨着不小的挑戰,特別是隨着CTB/CTC等電池包結構設計的流行,電池材料拆解回收的難度陡增。

北京賽德美資源再利用研究院有限公司董事長趙小勇在接受觀察者網採訪時談到,動力電池包與車身底盤一體化後,廠商目前的流行工藝是使用大量粘合劑固定電芯,但這無論是對車企提供後續維保,還是對回收拆解都帶來了新的挑戰:“(電池包)現在在底盤上面,我們不可能連底盤去整包用,而以前整包還可以拆下來去把它梯次利用,現在這種CTB的話,基本上用不上,而且你要拆都是有膠的,這種膠很難拆,人工拆基本上要耗費很長時間,然後還要用藥水去泡,泡了以後廢棄物還涉及到一個污染物控制問題”。

在趙小勇看來,CTB/CTC技術並非天然不適應綜合利用,而是廠商在設計與工藝上過度追求短期降本,而沒有從降低全生命週期成本的角度着眼。

他以刀片/短刀電池舉例,指出目前流行的膠水固定其實也能夠用較高工藝質量的螺栓來替代,“我們之前跟模具有關企業也溝通過,他們完全可以這麼去操作,但是電芯廠和主機廠更多考慮的還是眼前的利益,沒有考慮到發生事故維修成本,包括回收以後方不方便處置”。

至於如何實現企業短期取向與產業整體價值的相容,趙小勇認為對口主管部門無疑可以發揮更大的引導協調作用。事實上,與之類似的問題還有國內方形電芯規格的“各自為戰”,高度碎片化的電芯規格,導致生產設備、模具、夾具不得不反覆定製開發,不僅不利於攤薄成本,在產品良率上也不及高度標準化的圓柱電芯,而要實現集體協調,同樣離不開行業組織和主管部門的引導。

與此同時,隨着電池材料市場行情從高位回落,磷酸鐵鋰電池回收的經濟性難題重新浮現,不少綜合利用企業目前不得不減少乃至停止鐵鋰電池回收,專注於能夠得到更高價值材料的三元電池,這樣的趨勢,與目前國內動力電池裝車以磷酸鐵鋰為主、三元電池為輔的情況背道而馳。更有必要強調的是,磷酸鐵鋰電池不僅價格相對低廉,其生產階段帶來的碳排放量也顯著低於三元體系電池,因此破解磷酸鐵鋰低成本回收難題、暢通從搖籃到搖籃的循環,無疑也有着巨大的環境意義。

在碳酸鋰行情可能將長期運行於10萬元/噸的前景下,磷酸鐵鋰電池回收,更需要從技術和商業模式創新上尋找出路。趙小勇認為,碳酸鋰價格回落到10萬左右其實是一個正常價位,也是2021年之前的常態。這樣的常態化行情下,主流濕法回收由於涉及前處理、預處理、酸/鹼液浸出、浸出液除雜、分離萃取、元素沉澱等一系列工藝,流程長、投資大,且處理設施往往只能在專門的化工園區佈局,導致廢電池回收物流成本進一步增加,回收磷酸鐵鋰“肯定是賠錢的”,不過濕法與物理法相結合,則可望有效破解這一成本效益難題,通過可就近在一二線城市普通工業園區落地的物理法精拆設施分選、修復有價值材料,再將其中的正極材料送至濕法廠商處理,不僅投入的化學品用量會減少,環境衝擊也隨之降低,在碳酸鋰價格低谷同樣能具備經濟性。

總體而言,對於如何解決這一系列挑戰,合作恐怕是必由之路,一方面,動力電池產業上下游從主機廠、電芯企業到回收企業,有必要圍繞全生命週期碳足跡和成本優化,探討更合適的技術方案,另一方面,同處於綜合利用環節的企業間,也可以通過不同技術路線互補,共同實現降本增效,破解經濟性難題。

交流中,趙小勇還預測了鋰電池未來退役情況,“動力電池第一批大概三四百萬輛車,2025到27年會退下來,然後第二批真正量比較大的兩千萬輛,應該是在2030年前後。儲能的話前兩年才突然爆發,一般儲能電池的壽命可能要8到10年才會退下來,所以時間會更長,第一批退役應該在2030到2032年左右”。

隨着鋰電大規模退役潮漸行漸近,回收環節打通堵點已經是一個越來越緊迫的任務,每年上百GWh乃至未來更高量級的退役電池,需要順暢高效的綜合利用、循環利用體系加以吸納,從更廣闊的視野看,電池回收環節的高質量發展,也將補上中國鋰電產業的一塊短板,助力其在未來更激烈的國際產業競閤中行穩致遠,為全球新能源產業界,樹立起低碳、零碳發展的標杆樣板。