科大訊飛去年淨利潤增長17%,第一大業務板塊“易主”

【文/觀察者網 呂棟】

“只要通用底座能力緊緊跟上,行業就有機會實現超越。中美之間的底座模型能力還存在半年到一年的動態追趕過程,但中國是唯一不會被徹底甩開的國家。”日前,科大訊飛董事長劉慶峯等人在業績會上説道。

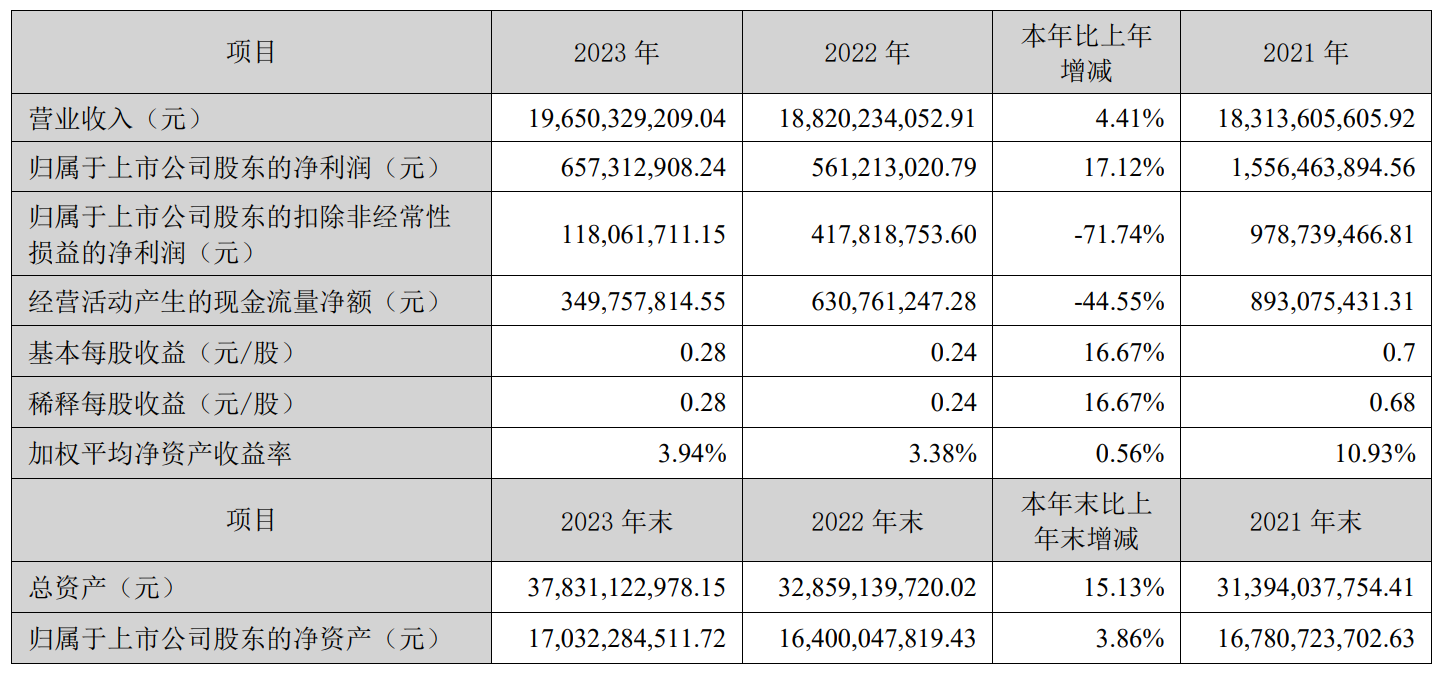

財報披露,2023年科大訊飛實現營收196.5億元,同比增長4.41%,歸母淨利潤為6.6億元,同比增長17.12%;扣非後歸母淨利潤為1.2億元,同比下滑71.74%。

觀察者網查詢財報發現,科大訊飛近幾年非經常性損益金額較大的項目,主要包括政府補助和公允價值變動等。其中2023年,計入科大訊飛當期損益的政府補助約4億元,比上年同期少了約7000萬;公允價值變動損益等金額約為2.3億元,上年同期約為-2.2億元。

對於扣非後歸母淨利潤下滑較大,科大訊飛在財報中解釋稱,這主要是因為該公司在自主可控平台上加大認知大模型研發投入。財報披露,2023年科大訊飛研發投入為38.4億元,同比增長14.36%,佔營收的比重為19.53%,較2022年提高1.7個百分點。

科大訊飛2023年財報截圖

類似的情況也發生在今年一季度。財報顯示,一季度科大訊飛實現營收36.5億元,同比增長26.27%;淨虧損3.0億元,同比擴大418.99%;扣非後淨虧損為4.4億元,同比擴大30.29%。

在財報中,科大訊飛將增收不增利的一大原因歸結於對大模型的持續投入。財報顯示,2024年一季度,該公司在大模型研發以及核心技術自主可控和產業鏈可控,以及大模型產業落地拓展等方面,新增投入約3億元。其中研發費用8.42億元,相對於去年同期增加1.26億元。

“另一方面,主要影響因素還包括公司持股的三人行、寒武紀等金融資產在2023年一季度取得投資收益1.34億元,2024年一季度相對於去年同期投資收益減少1.23億元。”財報稱。

算力是AI的核心要素,自主可控則是關鍵。“2023年星火相關的直接研發投入超20億。”科大訊飛董事長劉慶峯表示,去年聯手華為打造了第一個全國產算力平台“飛星一號”,今年1月30日發佈的訊飛星火V3.5也是國內首個由全國產算力平台訓練出來的千億級大模型,在各種專業測試處於國內領先。

對大模型這種技術密集型領域來説,高強度研發投入是必要的,但市場也同樣非常關心技術最終如何商業化落地。去年中,科大訊飛股價一度飆漲到81.90元/股,市值逼近2000億元,凸顯出市場對該公司的期待。但此後科大訊飛震盪走低,截至目前股價為43.06元/股,市值回落到千億左右。

在這次業績會上,當再度被問及“大模型商業落地模式有哪些”時,科大訊飛高管提到了四點:

一是大模型賦能已有的軟硬件產品和行業系統,進一步提升該公司在相關領域的領先優勢、提升用户體驗和產品滲透率,帶來更大的市場空間;二是通用能力可以全面賦能,將在越來越多的剛需領域落地,星火大模型與汽車、金融、能源、軟件、家電、運營商等各行業領軍企業合作;三是培育更多創業者,用適宜的方式共享收益;四是希望機器人能走進千家萬户,將是巨大的應用方向。

從財報來看,科大訊飛也希望通過財務數據給投資者更多信心,展現AI的落地化成果。

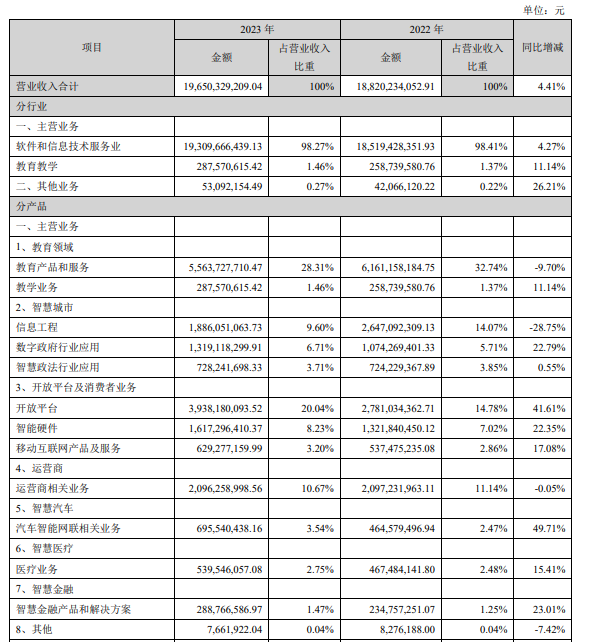

年報提到,星火大模型有效提振了C端智能硬件的銷售。2023年,科大訊飛開放平台與消費者業務營收為61.9億元,佔總營收比重為31.47%,首次超三成,成為該公司第一大業務板塊,其中開放平台、智能硬件、移動互聯網產品及服務收入分別為39.4億元、16.2億元和6.3億元,分別同比增長41.7%、22.7%和16.7%。

在此之前,科大訊飛的第一大業務是教育產品和服務,面向G/B/C三類客户,2022年營收佔比為32.74%,但2023年該業務收入下滑9.70%,佔比也降至28.31%;智慧城市板塊中的信息工程業務,營收同比下滑28.75%,佔比也從2022年的14.07%降至2023年的9.60%。

同期,科大訊飛智慧汽車、智慧醫療、智慧金融營收分別為7億元、5.4億元和2.9億元,分別同比增長52.2%、14.9%、26.1%。雖然漲勢喜人,但這些業務佔總營收的比重仍較低。

科大訊飛2023年財報截圖

“今年一季度學習機的銷量增長超99%,消費者及開放平台業務收入增長了63%。”劉慶峯透露,隨着營收結構不斷優化,科大訊飛將拿出更多精力專注C端業務。他以智慧教育為例表示,目前科大訊飛教育業務收入中G端佔比32%,B端佔比26%,C端佔比達到42%。

但在營收結構變化過程中,科大訊飛的毛利率也受到了影響。

科大訊飛高管在業績會上透露,科大訊飛堅定不移地向C端發力,在業務由軟件技術服務為主轉向提供軟硬件一體化解決方案的過程中,毛利率會有一定下降;一季度開放平台中的AI廣告業務收入快速增長,廣告業務整體毛利率在開放平台和消費者業務中相對較低,因而其收入增長帶來了毛利率的下降。

展望2024年,圍繞大模型進行投入和商業化落地,應該仍然是科大訊飛經營的主軸。

科大訊飛高管透露,2023年該公司在基礎大模型研發和行業應用研發中的比例大概是7:3。2024年,預計50%的研發投入用於確保大模型底座能力能夠始終代表中國最佳水平,持續和美國同行對標,預計今年6月訊飛星火能夠對標GPT-4 turbo當前最好水平。未來圍繞基礎大模型的投入可能在研發投入中佔比會變成30%,應用的投入佔比會增加,圍繞基礎大模型的研發投入規模依然會隨着產業落地規模的增長而增長。

“只要通用底座能力緊緊跟上,行業就有機會實現超越。中美之間的底座模型能力還存在半年到一年的動態追趕過程,但中國是唯一不會被徹底甩開的國家。”科大訊飛高管説道。

這方面,商湯科技董事長兼CEO徐立也曾做過論述。他認為,現在新一波生成式人工智能,像擁有大量投入的OpenAI,早期佈局目前來看肯定是領先中國的。但人工智能要結合場景數據,要落到應用場景中——而中國具有廣泛的場景基礎,由此可以深入產業,在垂直領域走出完全不一樣的路線。中國不缺應用場景。每個技術疊加應用,才能真正帶來一個產業化、革命化的時刻,這也是我們的中國機會。

對科大訊飛和商湯科技這類AI公司來説,顯而易見的事實是,只有儘快將大模型技術能力變成業績上的亮點,才能讓市場和投資者重拾信心。科大訊飛高管表示,隨着底座基礎模型能力的大幅提升,AI各類技術研究的底座邏輯在未來一兩年內都要被大模型技術重寫,再上一個大台階。同時,科大訊飛也在積極研究通過蒸餾減枝,將模型變小,應用於手機、家庭、汽車等場景。

本文系觀察者網獨家稿件,未經授權,不得轉載。