車展“魅力攻勢”背後,鋰電業近憂與寧德時代的遠慮

李沛

(文/李沛 編輯/徐喆)從神行電池線上線下服務體系、滑板底盤、到曾毓羣現場探展,與車界流量IP密集互動……北京車展期間,寧德時代顯然正發起一場品牌宣傳的“魅力攻勢”。

有心人不難發現,自去年下半年以來,寧德時代的品牌宣傳已經一改低調保守的過往風格,開始越來越積極地謀求對B端、C端最終用户的傳播覆蓋。

在與商業夥伴的合作上,“CATL Inside"策略加速落地,僅今年一季度,寧德時代就相繼官宣與東風集團旗下猛士科技和裝載機廠商中國龍工簽署戰略合作協議,合作方整機平台將標識“CATL Inside”,對於上述基石合作方,寧德時代也給予了相當高重視,如曾毓羣不僅親自出席中國龍工與寧德時代合作協議簽約儀式,還參加了龍工電動裝載機新產品發佈會等相關活動。

在與媒體和公眾溝通上,寧德時代也表現得十分活躍,曾毓羣、吳凱等具有C端認知度的高管接受國內外媒體採訪、出席公開活動頻率明顯提升。不久前還有媒體報道稱,寧德時代已選址成都籌建首個線下品牌展示門店,面積高達上萬平米,“用途是全面展示‘CATL Inside’車型,預計可以涵蓋超20家車企,超50款車型,展示車輛超150輛”。

伴隨着更為積極的品宣與市場推廣,今年一季度寧德時代銷售費用、管理費用分別增長16.13%和24.42%,而同期營收則同比下降10.41%。

鋰電產業的“近憂”,無疑是理解寧德時代這一品牌戰略變化的重要背景。

從營收數據看,該公司已連續兩個季度刷新上市以來的單季營收同比跌幅記錄,足以清晰證明當下鋰電行業週期影響之劇。要知道,這樣的營收表現是發生在出貨量同比快速攀升的背景下,根據當季業績説明會提供的信息,公司電池銷量約95GWh,總體增速在25%以上,另據中國汽車動力電池產業創新聯盟數據,今年一季度寧德時代動力電池裝車量達到41.31GWh,而去年同期該公司電池裝車量為29.25GWh,這意味着公司今年一季度電池裝車量同比增速達到40%以上,快速增長的整體出貨量、裝車量和10%的營收萎縮,從這一反差不難體會到其出貨產品單價有了多大的降幅,國內動力電池市佔率高達48.93%的“寧王”尚且如此,其他一二線廠商的處境更是可以想見。

在“價”的持續疲軟之外,隨着主機廠產銷節奏調整,“量”的衝擊也正向電芯製造業湧來,根據乘聯會最新數據,在2024年1月至3月期間,鋰電裝車率跌至46%,首次跌破50%的大關,乘聯會秘書長崔東樹分析認為:“目前來看,動力和儲能兩個領域的電池生產都已經達到了相對高的水平。而且,在最近幾個月中,動力和儲能電池的產量都超過了裝車量的增速。這可能意味着市場需求並不是那麼強勁”。

如果下游廠商拉貨意願進一步下滑,那麼電芯廠商之間更慘烈的價格內卷並非不可想象。在一個已經高度“大宗商品化”的市場,即便有着“寧王”冠冕的行業龍頭,也無法做到以一己之力超脱週期,擺在寧德時代面前的選擇也因而非常清晰:或是被動跟進看不到底限的價格戰,或是為下游客户提供價格之外的其他利益交匯點以緩釋衝擊。從利用自有資源為車企“吆喝”,到自行搭建新能源後市場服務網,這一系列動作,顯然指向的是後一種選擇。

除了應對緊迫挑戰的“不得不為”,寧德時代積極觸達終端用户的努力,也透露出一種更為深遠的謀劃。

在車展期間的媒體分享會上,瑞銀中國汽車行業研究主管鞏旻,向觀察者網分享了他對這一行業動態的理解。

鞏旻表示,如果電池的確從產品端有一個更加強的優勢,從B端走向C端會是理性的選擇。如果消費者願意為這個電池付出溢價,B端產品的溢價不僅可以完全的覆蓋,甚至可能使新車定價所能產生的溢價遠多於電池端所收取的溢價。

鞏旻還認為,從車企角度,可以藉助強勢供應商的優質產品,增強自己產品的觸達度和競爭力,車企在這個過程當中也是受益的。對於電池廠商,一旦成功在消費者心智中建立對動力電池供應商的關注,車企要引入二供或者替換供應商的過程當中,會有更多的考慮,車企採購的確定性、忠誠度也有提升,而在這個過程當中,消費者可以更加清楚自己買到的產品背後是什麼樣的核心零部件,也是受益者,這個過程可以説是三方三贏的局面。

值得注意的是,稍早前的季報溝通會上,寧德時代方面也強調:“隨着新能源車持續普及,電池作為最重要的安全部件之一,公司希望能讓終端用户瞭解並認可公司優質的產品性能和品質。”

對於這場“魅力攻勢”的前景,有媒體將之與英特爾發起的“Intel Inside”一役相對比,認為寧德時代無疑會面臨多重困境,包括車企出於塑造自身技術形象的需要而打造自有電池品牌,以及成本控制的剛性約束。

這樣的分析固然有其理據,特別是"CATL Inside"的標識,更顯示出寧德時代方面品牌戰略設計者對英特爾案例的有意識借鑑,不過在展望其效果時,相較於上世紀90年代的PC產業,更晚近的智能手機歷史或許更具對比價值,也會帶來一些不一樣的啓示。

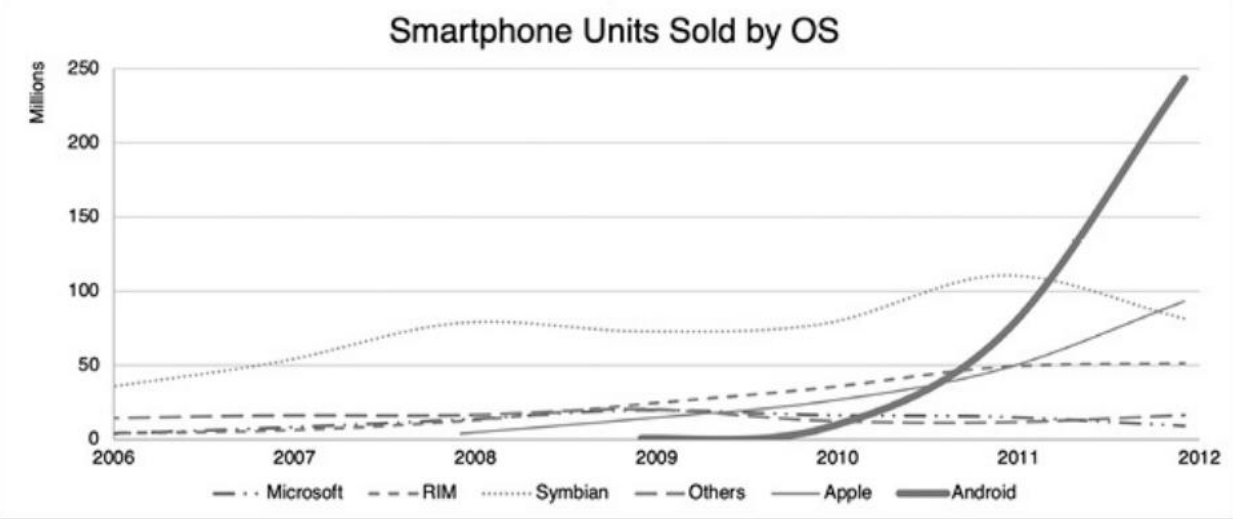

在智能手機產業史上,iPhone問世也曾如同特斯拉Model 3量產,引發過波及整個行業的震撼和焦慮,以至於有人認為,所有不叫“蘋果”的設備製造商都將被這次顛覆式創新擠出市場,上游供應商如果不幸未能躋身“果鏈”,也將面臨相同的命運。然而數年後,搭載安卓系統的其他品牌智能手機集體崛起,佔據市場出貨量主流並延續至今,並因這一上游操作系統品牌而得名“安卓陣營”。

如假包換的“iPhone時刻”之後,安卓系統之所以能夠發揮點石成金的作用,改變終端市場格局,原因正在於其針對操作系統這一當時智能手機普及擴散的核心“痛點”,為蘋果的競爭對手們提供了低成本、高質量、幾乎別無選擇的解決方案。

以同樣的邏輯審視新能源汽車,“特斯拉=電動汽車”的圖景,無疑正在被中國廠商重塑,不過隨着新能源車向主流用户羣滲透,如續航/補能體驗/安全性/保險費用/維修更換成本/二手殘值等體驗痛點也日益凸顯,智駕之類的“爽點”提升,並不足以對沖主流用户羣的顧慮,汽車租賃巨頭Hertz今年清退電動汽車車隊的決定,顯示出全生命週期“油電同價”仍面臨挑戰。這樣的張力,在宏觀數據上也有着清晰體現,根據乘聯會數據,今年1-3月新能源汽車批發結構中,純電動佔比持續徘徊在60%左右,較去年同期有10個百分點的下滑。

從自研電芯到自建補能網絡、BaaS/車電分離、保值回購……各家車企在破解純電動汽車體驗痛點上,已經投入了海量資源,但“各自為戰”使這樣的投入難以形成合力,恰如智能手機產業早期,各家品牌廠商競相自研操作系統,卻沒有一個能夠在完成度上對標iPhone。

在主機廠之間極難形成集體行動的現狀下,電池製造商的終端服務佈局,卻反而有望像谷歌推廣安卓系統一般,發揮出意想不到的作用。以寧德時代在車展發佈的神行車主俱樂部計劃為例,將規劃線下600多家實體服務店,覆蓋31個省級行政區,271個地級市,為搭載神行電池的不同品牌車主提供道路救援,電池檢測、電池保養等服務,而一旦成功構建起這樣一個觸達終端用户的龐大網絡,即便其設計者尚未有意規劃,也將為未來更多的全生命週期電池服務乃至“電池金融”創新打開想象空間。

無論從市佔率還是盈利能力看,打造這樣一個具有極強正外部性的“公共品”,在寧德時代之外別無人選,而寧德時代的新打法,或也將劃出鋰電產業競爭的深刻斷層,其後續動作值得持續追蹤。

知名科技作家邁克爾·馬隆對當年英特爾品牌戰略的總結,或可作為對寧德時代新戰略的註腳:“就像諾伊斯把賭注壓在微處理器上那樣,安迪(格魯夫)並不會滿足於僅僅多贏得幾個百分點的市場份額。他要橫掃整個桌台,他要獲得歷史性的勝利,他要在產業中製造出斷層,使競爭者毫無還手之力,他們甚至不知道如何競爭。這是當年的諾伊斯和現在的格魯夫所做的事。當競爭對手走進當地的電子商店,看到那一排排個人電腦上全都貼着“Intel Inside”的標籤,而當他們打開電視,在黃金時段看到數不清的廣告都帶着那個標誌,就知道比賽已經結束。他們可能會四處搜刮出幾個百分點的市場份額,或者靠一個新的芯片設計暫時享受一下技術領先地位,但大體而言,競爭已經結束。從現在開始到可預見的未來,英特爾已經贏得了微處理器的戰爭”。