出版社跟京東掐了10多年,中國的書太便宜了嗎?

周毅是故意的还是不小心?

文/觀察者網 周毅,編輯 張廣凱

“423(世界讀書日)都是割肉賣,今年618、雙11,我們直接不打算參與了。”

談到日前的風波,在圖書出版行業工作的潘婷婷(化名)對觀察者網如是説。

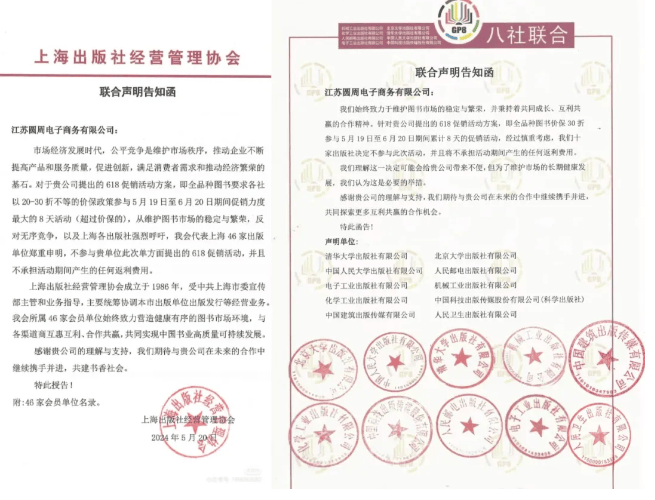

5月21日,兩份出版行業的“聯合聲明告知函”引發大眾關注。據第一財經報道,56家出版社表示,因為京東618折扣較低,出版社不參與本次京東618,也不承擔活動期間產生的任何返利費用。對此,有京東圖書採銷員工21日晚間在朋友圈作出回應,表示已收到相關出版社發函。

報道稱,該員工表示,其出發點是為了賣更便宜的圖書讓利給消費者,並通過薄利多銷給合作方創造收益。據悉,這位採銷員工是京東方面與各大出版社對接的一線負責人。不過,京東方面並未就此事作出官方回應。

“圓周電子商務”為京東系公司 圖源微信公眾號“做書”

2010年,京東等電商平台以低價策略攻入圖書市場,深受用户追捧:消費者可以更便宜、更方便地買到心儀的圖書;平台能夠用“鯰魚”之姿切入市場,樹立低價心智,搶佔市場份額;出版社也拓寬了用户渠道……薄利多銷似乎意味着多方共贏。

但爭議和衝突從來沒有停止過。

2013年,多家出版機構就曾發佈聲明,抵制“低於銷售價格向市場傾銷圖書的行為”——雖然沒有具體點名,但外界均將矛頭指向電商平台。低價和折扣在電商市場依然有説服力,但為了提供更有“誘惑力”的折扣,圖書定價在一路走高,為消費者所詬病。近年來,圖書零售市場整體下行。出版社和平台的相互成就,逐漸變成了撕破臉皮。讀者、出版社、平台……都被捲入漩渦之中。

還有一層隱痛是:無論抵制與否,做書的那羣人,日子可都不會更加好過。

“我覺得從上到下好多人是迷茫且尬在這裏的,沒辦法,我們也不知道該怎麼做。行業走到了一個沒有先例可以參考、借鑑的地方了。”,潘婷婷表示,出版社可以出售版號和固定資產收益,自己做書也比較少,雖然不賺錢,但不太可能“死掉”。但是:圖書公司揹着版權成本、製作成本和營銷成本,其實是出血比較狠的。“感覺可能要一批圖書公司‘祭天’,拿血和錢摸出一條路來。”

新聞報道截圖

舊傷難平,利潤是爭議焦點

和美妝、咖啡一樣,圖書也是一種商品。

從公開報道來看,此次出版社聯合抵制的原因,主要還是在利潤上面。

據《第一財經》報道,對於聯合聲明,上海譯文出版社營銷編輯表示,出版行業近年來打折情況很多,不少新書上市就打5折,到了618、雙11等大促幾乎沒有利潤。從生產端看,書本成本包括版權引進、翻譯、編輯、校對、印務紙張、發行成本、物流等,難以降本,沒有利潤的促銷相當於釜底抽薪。

事實上,這件事已經吵了十年了。

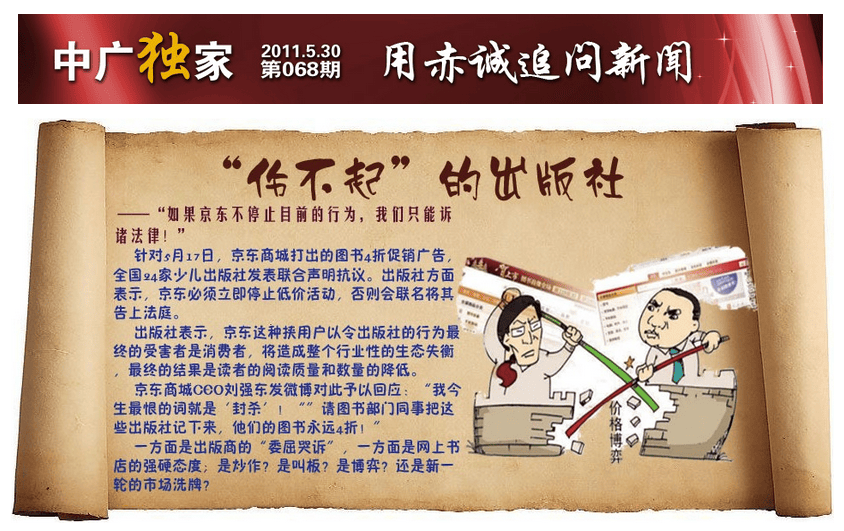

據央廣網2011年報道,當年兒童節前,京東商城打出了“全部少兒圖書四折封頂”的促銷廣告,引發了全國24家少兒出版社發表聯合聲明抗議。隨後,噹噹網和卓越亞馬遜也分別以3.9折和5.5折封頂加入低價的行列。大家各執一詞,劍拔弩張。

有人認為,在圖書的成本中,直接成本包括印製成本加上版税,大約佔售價的30%,間接管理成本大約是15%,由此,一本書的最低成本是45%。一般發給書店和經銷商的折扣是六折,毛利率也只有15%左右,而退貨和殘破書也由出版社來擔負損失。4折類的促銷折扣是低於成本價實現的,這對於出版企業,以及佔圖書銷售渠道80%左右的傳統渠道商是極其不利的,

也有觀點認為,京東商城的圖書有合法來源。**電商平台走量,造福了消費者,也能倒逼出版行業改革。**央廣網2011年文章援引劉強東微博稱:大家對出版行業的問題幾乎有驚人的一致認識:壟斷和潛規則無處不在、資金效率奇低、盜版橫行、作者權益太低、發行和渠道費用太高。

央廣網報道截圖

自那時起,“相愛相殺”的種子,早已經就種上了。

多年前盜版橫行,出版環境堪憂,噹噹網和京東量大價低,不僅讓讀者可以買到實惠的正版圖書,某種程度上也優化了圖書市場的環境。何況自帶低價基因,線上圖書市場的海量流量,讓出版商難以説“不”。據央廣網報道,一些出版商的表態頗有自我安慰的意味:“目前(2011年)京東的降價行為並未影響正常折扣供貨,我們也不打算深究,畢竟以後還要合作。”

只是,矛盾很可能只是被“薄利多銷”的相對平衡隱藏了起來。

有統計顯示,2011年,圖書零售市場碼洋為400億,2019年為1000億。在每年10%的增速之下,出版商沒有因為低價“賠死和活不下去”:電商平台源源不斷的新客流,抵消了“薄利”的影響——何況平台有折扣,出版商也可以上調其定價來“緩衝”。

然而現在,本就脆弱的平衡卻在逐漸崩塌。

新恨又起:薄利多銷的天平早已失衡

“圖書行業的考核,現在越來越看收入和利潤了”,談到這兩天不少媒體文章中提到的“出版業苦低價久矣”,潘婷婷表示基本屬實——何況“還有各種KPI(關鍵績效指標)和出貨碼洋目標壓着。”——鮮有人提的是,一些潛在的問題或許也流淌在水面之下,最後加劇了出版商和電商平台的矛盾。

一本書的定價或一批書的總定價,其貨幣額俗稱碼(數量)洋(定價)——包括版税在內的的很多東西,都是按照實際定價的百分比來算的,也就是和碼洋掛鈎。在潘美美看來,因為各種電商平台亂價,碼洋其實已經沒辦法代表收入和利潤,只能作為出貨量、資金週轉度的參考值。“前兩年市場還沒轉過來的時候,還會出現高碼洋、低收入、低利潤的現象,很多出版方過度樂觀,還掉進了盲目搶版權、搶市場的坑。”

折扣促銷是爭議的源頭,但這兩年調頭的圖書市場,或許才是最大的導火索。

圖書零售市場,近年來出現了嚴重的週期性下滑。

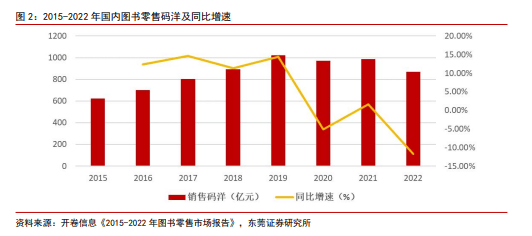

在2019年以前,我國圖書零售市場規模呈現良好的發展態勢。據開卷信息統計,我國圖書零售碼洋規模持續增長,從2015年的624億元增長至2019年的1023億元,年均複合增長率達13.2%。但2022年,國內圖書零售碼洋已經下降至871億元,同比減少11.7%,相較2019年減少14.9%。

新年依然不利。據開卷數據,2024年第1季度,圖書零售市場碼洋錄得5.85%的負增長。

圖源東莞證券研究所

另外一組數據,可能揭示了更深層次的矛盾。

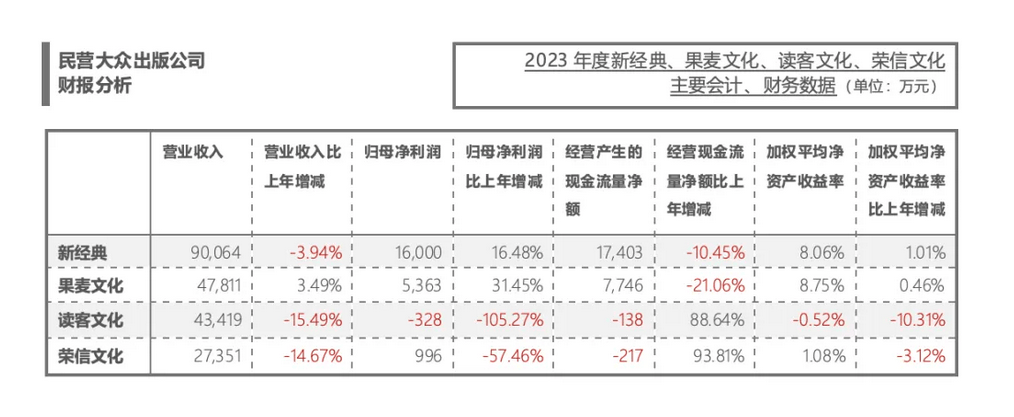

算上成本,有時已經不僅僅是賺得少了,而是虧錢了。出版行業已經來到了生死存亡的關頭。有人統計過:2023年,新經典等4家民營出版公司中,3家營收負增長,2家歸母淨利潤負增長,2家經營活動產生的現金流量淨額是負數。“出版商,已經被逼急了。”

圖片來源微信公眾號《出版人雜誌》

更何況,伴隨着短視頻的崛起,電商平台不再是圖書行業的救星。

開卷信息數據顯示,按渠道來分,2024年第一季度短視頻電商同比增長31.15%;實體店渠道依然負增長,同比下降了17.78%;平台電商和垂直及其他電商分別下降了10.31%和10.59%。有觀點認為,興趣電商不久後可能就會躍升第一渠道,出版商對貨架電商有了更多説“不”的底氣。

但在從業者潘婷婷看來,事情有時候沒有想象中那麼簡單。

“短視頻電商,其實並沒有給到出版方與平台電商之間更大的議價權。比如我們,抖音出貨量最大,但是價格敏感、折扣狠。”潘婷婷認為,某種程度上,現在的出貨渠道環境,反而不斷在加劇衝突,把出版商的緩衝空間壓得更死了。

流量為王之後是一個渠道焦慮的時代。有人趕上了,有人沒有。

“每家書商其實都想做多平台、做自有陣地。有出版商2018年前後就入局了抖音,小紅書也是領跑狀態;也有的出版商公眾號起家,短視頻這邊入局晚了,2021年下半年才開始安排部門小規模地做,投入少、動作慢,最後也沒有做起來。”

從貨架電商、長視頻到短視頻,大多數出版商似乎始終沒有找到自己的“流量密碼”。潘婷婷説,“越生死存亡之際,就越沒辦法做自有陣地孵化這種事情,只能想追快速出貨,就只能被中間的MCN、達人、平台層層收割營銷費。”

談到市場現狀,潘婷婷表示,有的出版商重營銷、輕研發,在銷售普遍下行的現在,利潤相對維穩,算是表現不錯的了。但如果最後活下來的全是這樣的企業,對整個行業來説也挺悲哀的。“有的出版商營銷雖然土,但是在版權上還是有追求的。”

困住出版社的,不僅是電商低價

到底是書價虛高,電商折扣維護了消費者權益;還是電商的低價競爭破壞了生態,零和博弈沒有贏家?

在社交媒體上,網友有不同的聲音。

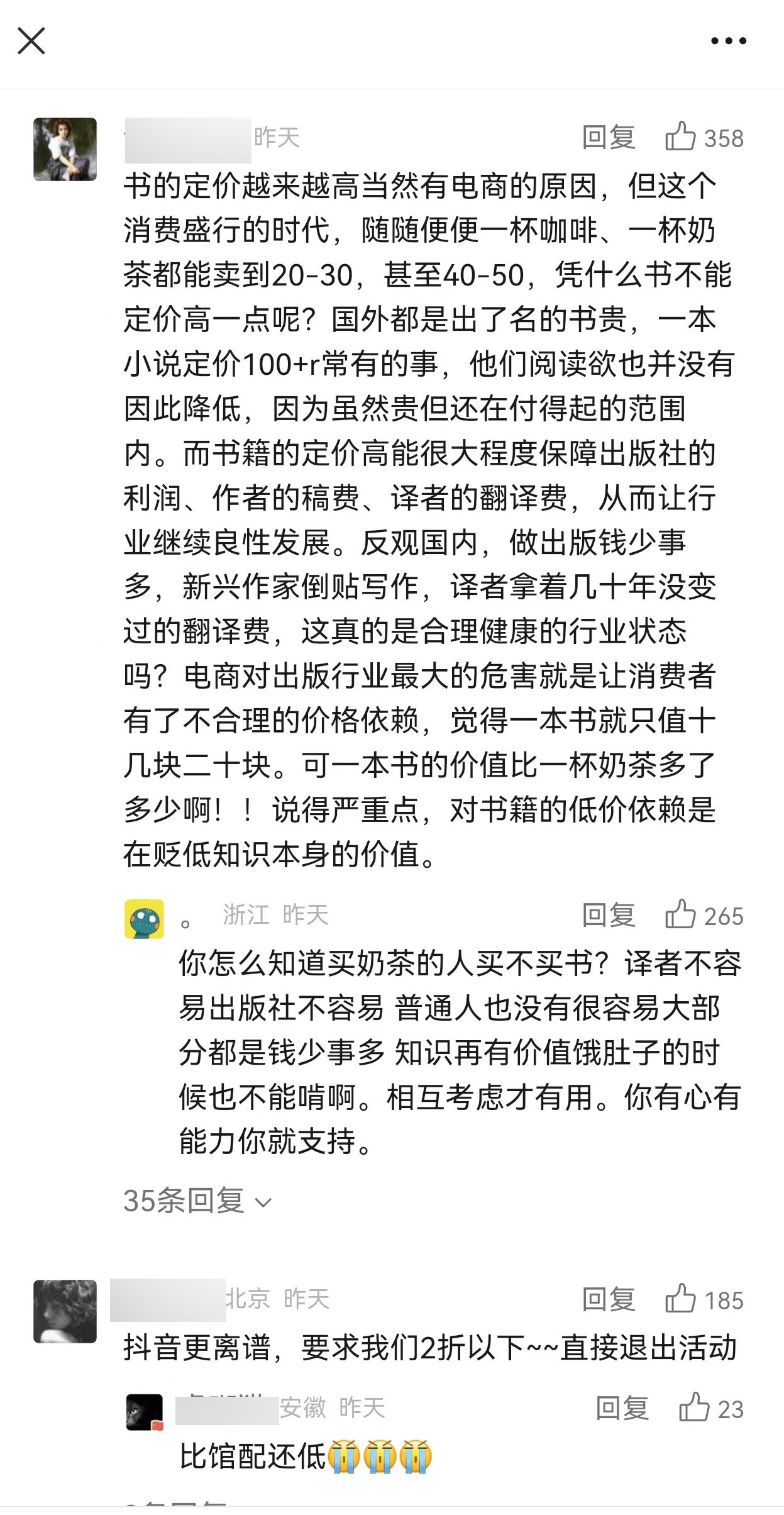

有人認為,電商對出版行業最大的“危害”是讓消費者有了不合理的價格依賴。國內書籍定價越來越高,有電商的原因——雖然貴,但還是買得起。很大程度上,定價高可以保障出版社的利潤、作者的稿費、譯者的翻譯費,“做出版錢少事多,新型作家倒貼寫作,譯者拿着幾十年沒變過的翻譯費,這真的是合理健康的行業狀態嗎?”

社交媒體截圖

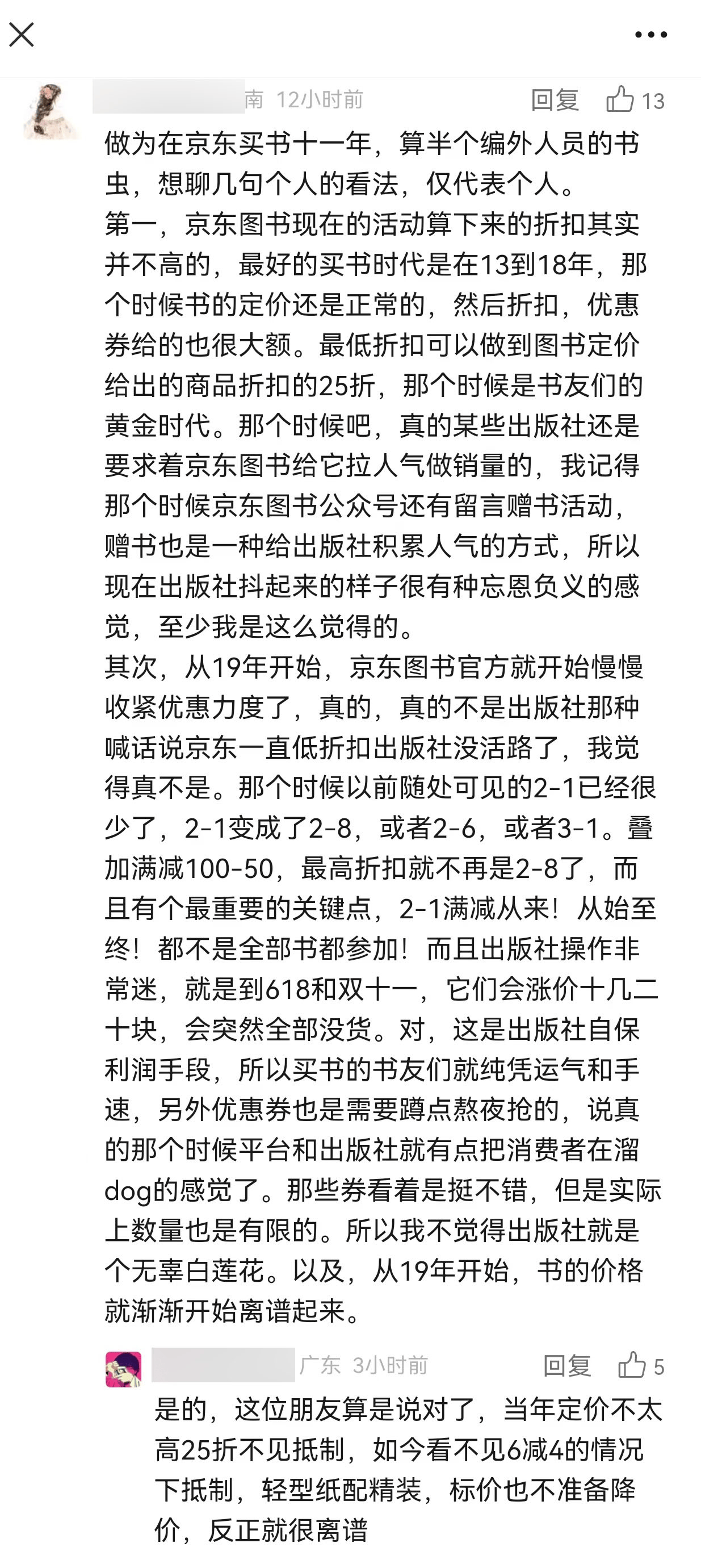

也有人認為,出版社並非是無辜的。據他測算,現在的折扣力度其實並不高,而且從2019年開始,京東就開始收縮了優惠力度,並非“京東一直低折扣,出版社沒活路了”——遑論出版社也不乏“突然漲價”、“全部沒貨”等自保手段——有網友補充道,現在一些出版社的“輕型紙配精裝”,同樣離譜。

社交媒體截圖

但可以明確的是,“迴歸正軌”,是大多數網友的心聲。

在出版商和電商的扯皮之下,“低價”帶來的更像是一種隱形的“通脹”。

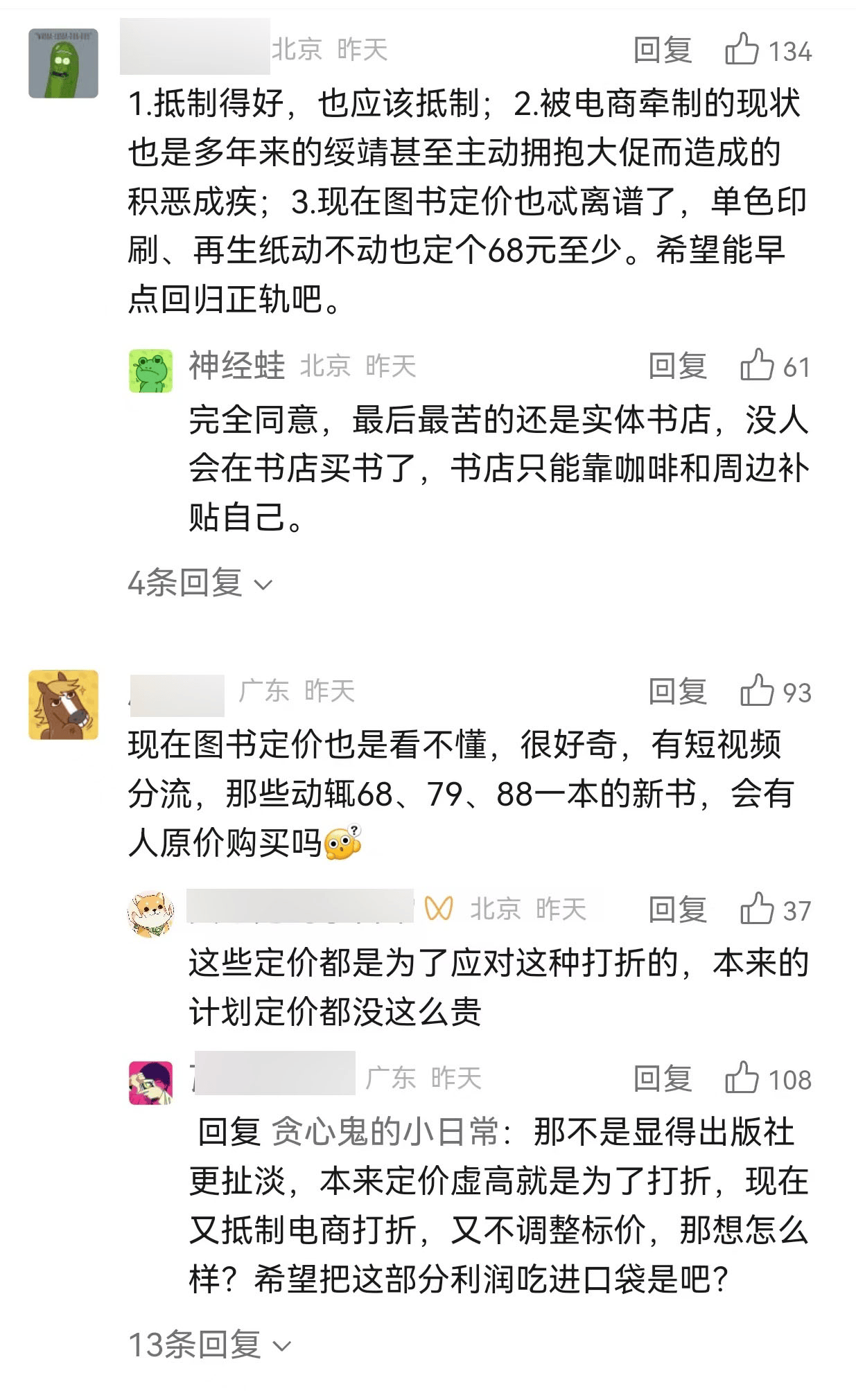

在評論區有網友表示,圖書行業積惡成疾,定價越來越離譜,最後苦的還是讀者和實體書店——考慮到房租等壓力,書店只能靠咖啡和周邊做補貼——最後咖啡價格也被炒得奇高。當一場博弈成為螺旋式的下沉,沒有人可以成為贏家。

社交媒體截圖

其實,觀察圖書出版行業,也不能忽視行業之外的因素。在傳統圖書難以賣出高價的同時,以網絡小説為代表的新型出版形式在過去十餘年中快速發展,不乏用户願意為網絡作品付出遠高於實體書的價格。困住出版社的根本原因恐怕不是電商低價,而是消費者閲讀習慣的改變。

出版行業希望能有更高的客單價,更好的利潤空間,這無可厚非。但也應該注意到,只有保障內容質量、在製作、用料等方面拿出誠意,將讀者真正喜歡的作品帶到大家面前,才能從真正讓實體書煥發活力。人們是願意為好書付費的。