趙燕菁:房地產新政本質是救債務端,這關乎中美博弈的走勢

guancha

【文/觀察者網專欄作者趙燕菁】

儘管市場對中央出台新的房地產救市政策早有預期,但5月17日房地產新政之猛還是震撼了整個市場。

社會上的普遍認為此次新政是國家為了制止經濟下滑開展的救市,這是非常狹隘的。遵義會議後紅軍“四渡赤水”當時看上去就是在求生,但如果放到整個長征甚至中國革命,“四渡赤水”實際上改變的是對敵我態勢的全新理解,創造出一套全新的作戰形式。

今天的房地產救市也是如此,中央在“房地產市場供求關係發生重大變化”這一判斷基礎上提出的一系列應對措施,將會長期改變中國經濟未來的運行模式。這就要求我們從一開始就要對戰役的意義、戰役的規模有清醒地認識。

新政背景:房產衰退導致銀行造幣功能喪失

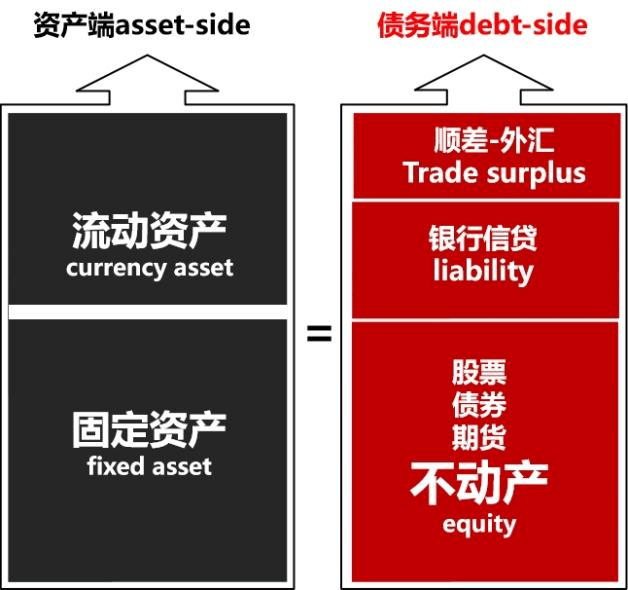

此次中國經濟衰退,發端於打壓房地產引發的資產負債表衰退。在中國的資產負債表裏,以實體經濟特別是製造業為基礎的資產端非常強大,美國在高科技方面的限制反而激發了“卡脖子”領域的快速替代。

真正問題出在中國的負債端。由於房地產在債務端權益項中佔比極大,銀行通過貸款創造貨幣最主要的抵押品都來自房地產,房地產估值的下探,導致全社會資產縮水,銀行創造貨幣功能喪失,債務端大幅衰退。

由於資產負債兩端必須相等,債務端的收縮使得資產端全面過剩。沒有債務端的修復,貨幣就創造不出來,消費就是無源之水,“新質經濟”就會受到抑制,強大的資產端反而成為經濟增長的詛咒。

因此,這次救市,表面上看是救房地產,但本質上救的是債務端。救房地產只是手段,救債務端才是目的。只有將房地產新政放到這個大框架裏,才能正確理解救市政策的宏觀意義。

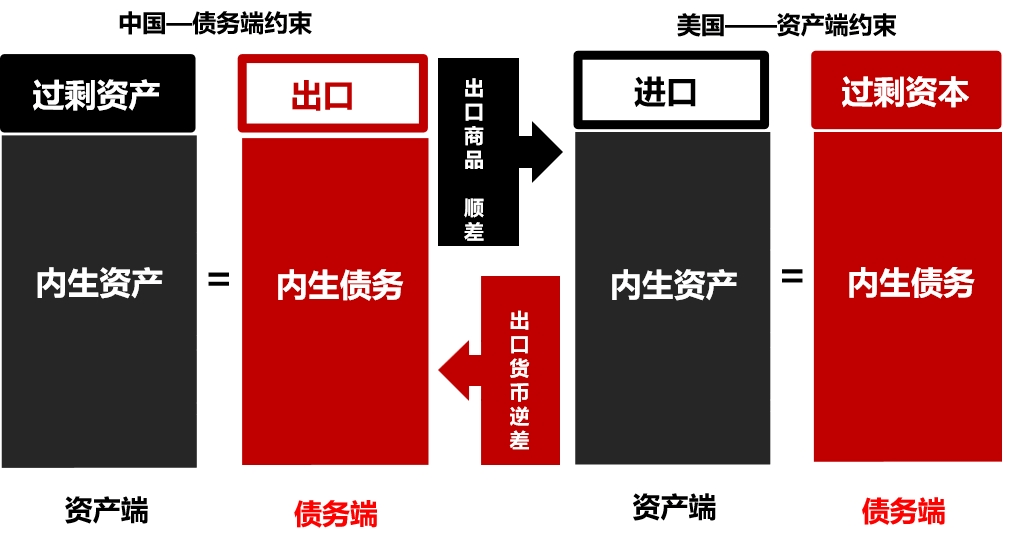

中美經濟脱鈎:究竟誰收割誰?

宏觀債務端負債項、權益項組成。債務端和資產端的差額由對外貿易彌補,資產端大於債務端,貿易就需要順差;負債端大於資產端,貿易就需要逆差。房地產衰退導致中國宏觀債務端大幅萎縮,使得中國經濟更加依賴外部順差;美國大規模舉債,使得美國經濟更加依賴外貿逆差。

中美經濟脱鈎,雙方都會出現資產端和負債端出現落差,誰的落差越小,誰的抗衰退能力越強,誰就會最終勝出。如果中國勝出,就可以收割美國的資本;如果美國勝出,就可以收割中國的資產。

因此,美國需要通過“高息攬儲”彌補自身資產端,但加息也是有限度的,一旦無風險收益大過資本市場,就會引發資本市場衰退。所以美國必須在股市維持非常高的泡沫,還必須提升與其競爭的資本市場的風險。

而中國則需要外需彌補債務端的缺口。以汽車產業為例,雖然國產汽車在技術上取得突破,但4月當月國內銷售卻負增5.6%,之所以生產還能增長15.4%,靠的是出口在撐着。

美國之所以指責中國產能過剩,帶頭對中國加税,就是不讓中國利用外部市場彌補債務端收縮形成的缺口。可以説中美雙方都進入了最困難的階段。

需要指出的是,俄烏戰爭後,美國帶頭對俄羅斯展開制裁,使歐洲的資本市場無法威脅美國的資本市場,但卻無意中幫助了中國。

由於俄羅斯與中國的能源貿易採用人民幣結算,不僅減少了中國對美元的需求,反過來擴大了人民幣的需求,有效地對沖了美國對中國加税帶來的影響。中俄資產負債表的互補,嚴重破壞了美國對中俄的制裁的效果。因此,美國竭力切斷中俄人民幣結算的貿易不僅是要制裁俄羅斯,同時也是要進一步也是要強化中國對美元的依賴。

3000億再貸款創造流動性,但還不夠

從全球競爭中,我們可以看清。保住、進而擴大權益項是中國頭等重要的戰略。而在組成權益項的股市、債市、房市中,權重最大的就是房地產。由於存量不動產的規模遠大於增量,房價、地價對權益的估值要遠比新增房地產規模更重要。

央行降息、降首付,再結合不久前自然資源部提出通過與去化週期掛鈎減少供地,各地取消限價、限資格、限容積率等一系列政策,房地產政策從“限價放量”向“限量保價”180度大調整,就是要制止宏觀負債端螺旋式收縮。這也就是為什麼説5.17房地產新政乃是事關全局的“淮海戰役”。

在5.17房地產新政中,輿論往往集中在降息、降首付等需求端政策,其實自然資源部減少供地等供給端政策更加重要。特別是央行設立3000 億元保障性住房再貸款,用於支持地方政府收購已建成未出售商品房用作保障性住房的政策是前所未有的做法。

如果把減少供地比作股票市場停止IPO,回購股票(土地)顯然能更加有效修復資產的市值(房價)。雖然3000億元再貸款看上去規模不大,但重要的是打通了央行通過資本市場投放貨幣的渠道——在二級房地產市場通過購買不動產創造貨幣,就像美聯儲和日本央行二級市場通過購買國債和股票創造流動性是一個道理。

很多人會擔心這樣做會不會導致“債務貨幣化”。這是因為債務在傳統認知中已經妖魔化。在現代經濟中,所有貨幣都是債務創造的。債務是現代財富的載體。過去四十年中國債務端擴張主要是地方政府藉助房地產通過商業銀行創造的。

通過房地產創造貨幣,乃是中國經濟過去幾十年繁榮的基礎。央行再貸款既解決了保障性住房融資問題,又解決了流動性創造問題。但相對於嚴重過剩的房地產市場,3000億的回購可謂是杯水車薪。

有人估算,要想達到市場出清(把去化週期降到18個月),至少需要1萬億~5萬億人民幣左右。3000億回購資金,人民銀行若按照貸款本金的60%發放再貸款,可帶動銀行貸款也不過5000億元。

而地方政府是此輪房地產的重災區,財政已經捉襟見肘,融資能力有限,即使利率低至1.75%,以保障房的低迴報率也難以支持更大規模的融資。這時就需要中央財政一起發力,發行萬億量級的國債專項收購存量住房。

那麼市場有沒有這樣的需求?5月17日上午,首隻超長期特別國債票面利率出爐。財政部官網顯示,本期國債實際發行面值金額400億元,期限30年,經招標確定的票面利率為2.57%。此次參與競爭性招標的金融機構承銷團有56家,根據Wind(萬得)數據,“24特別國債01”全場倍數3.9,邊際倍數高達382.6(此前國債投標倍數在2倍-3倍附近)。

從發行的利率及認購倍數來看,中國無風險資產的缺口非常大,國債還有很大的發債空間。特別是中國當下通縮的環境為發行超低利息國債提供了寶貴的窗口。

92億老舊住房更新也應扮演關鍵角色

一場戰役要想取得勝利,需要協調一致行動,有人進攻就要有人防守。在“放量限價”轉向“限量保價”的過程中,很多地方政府的財政會變得極端困難,特別是那些依賴土地收益補貼的公共服務,都會面臨痛苦的收費和漲價。

即便如此,地方政府也必須意識到現在賣更多的地就是飲鴆止渴,本地目標必須服從國家目標。壓縮房地產供給的另一個政策後果,就是房地產上下游相關的產業和就業的巨大沖擊。這就必須提到國家的另一項配套政策——城市更新。

根據七普數據,中國城鎮人口為9億,住建部口徑人均居住面積為37㎡,估算全國城鎮房屋存量為333億平方米。根據七普數據,1990年前房屋佔8.7%,約29億平方米;2000年房屋佔比27.5%,到2030年僅房齡30年以上的住房就將高達92億平方米。即使分到5年完成這92億平米住房的更新,年均總面積也有12億平方米。

這和2019年房地產頂峯時新開工面積16.7億平方米基本在一個數量級,其建設規模足以接替房地產下降帶來的需求缺口。這意味着城市更新在全局中必定要扮演戰略性的角色。

緊接着的問題是城市更新的錢從哪裏來?以往的城市更新主要是政府靠房地產融資(拆遷-增容-回遷),現在這條路顯然走不通了。這就需要創造一套新的城市更新模式——業主自主更新。

這一模式簡單講,就是利用業主的信用為物業更新進行融資。由於不包含地價,老舊住房的更新成本一般不到同面積商品房的1/5(高房價的區位甚至不到1/10)。

如果用房子做抵押貸款,本金可以在產權交易時抵扣,自住業主只需支付利息,這就大大降低了居民改造的負擔。由於改造後的物業價值遠高於改造成本,住房本身會是非常安全的抵押品。這一過程不僅幫助居民解決了融資問題,帶來相關建築業、建材業、金融業的就業和投資,刺激耐用商品的消費,更重要的是通過銀行貸款可以創造出新增貨幣,推動債務端的進一步擴張。

宏觀經濟的增長,説到底,就是資產負債表的擴張。中國的資產負債表短板是債務端。可以説,債務端的規模決定了中國的經濟規模的上限。

在美國決心要中國與世界市場脱鈎的今天,內生的資本和需求對於中國經濟減少外部依賴,實現自主增長變得極端重要。

正是在這個意義上,5.17新政絕不是一個應急策略,而是事關中國經濟增長的全局大戰略。中華民族的復興是一場偉大的戰爭,其意義和烈度遠比多數人想象得要大。5.17新政就是一場決定性的戰役。開弓沒有回頭箭,戰役一旦展開,就必須動員全部力量,絕不能猶豫不決,更不能半途而廢。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。