被洋品牌主導的寵糧市場,中國人到底多掏了多少錢?

周毅是故意的还是不小心?

文/觀察者網 周毅,編輯 張廣凱

越來越喜歡寵物的中國人,撐起了一條兩位數增長的賽道。

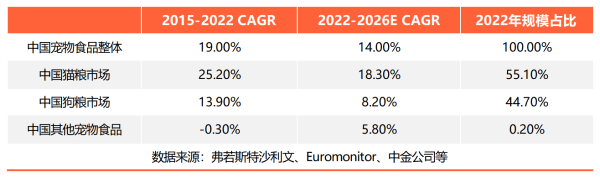

據諮詢公司弗若斯特沙利文(Frost & Sullivan)數據,2022年中國寵物行業市場規模為2991億元,2015-2022年CAGR(複合年均增長率)為17.9%。據報告,預計到2026年,中國寵物行業市場規模將達到5376億元。

在內捲到白熱化的國內零售市場中,“它經濟”是那條少見的、坡長雪厚的賽道。

但在為貓貓狗狗挑選食物時,不少人仍更加青睞國外品牌。

例如據Euromonitor數據,2021年中國寵物貓食品排名前三位的品牌分別為皇家、渴望和偉嘉,市場份額分別為5.9%、2.5%和2.2%。中國寵物貓食品市場份額主要被國外知名品牌佔據,本土品牌市場份額較小。

鮮有人知的是,不少國外品牌也只是國際市場中的“經濟型”品牌。受益於供應鏈和產業帶的發展,本土寵物食品加工行業已經高度成熟,很多企業不僅為國際品牌“代工”,其商品本身也在品質、標準、創新上呈現趕超之勢——同時還具備性價比優勢。

有業內人士向觀察者網透露,在寵物食品領域,一些國內的頭部供應鏈企業早已獲得了諸如加拿大CFIA,美國FDA,澳大利亞AQIS和歐盟註冊認證等國際資質。其國內工廠產品質量要求,有時甚至比國外要高,但價格卻便宜不少。例如烘焙糧,一些本土產品的適口性、耐口性和消化吸收率已經超過國外品牌,但價格僅為其70%左右。

國產寵物糧食到底“弱”在哪?帶着眾多問題,我們探索了一些國內寵物食品工廠。

工廠一景 觀察者網 攝

“中國人很聰明,在技術上願意鑽研,設備也在不斷升級改造。中國人小米加步槍可能也能做出好產品,但是怎麼把品質穩定下來,這實際上才是對國內工廠的考驗,這也是相關產業的主要難點和短板,”中譽寵物食品(漯河)有限公司高管對觀察者表示,“國內還出現過寵物食品安全問題,一大關鍵問題在於行業要有合理的利潤空間——如果沒有合理的利潤空間,很多人可能就會涉險去降成本。”

“營銷+加工”是業界常態,品質化、高端化是必然方向

寵物食品行業整體的高景氣,給不少本土企業帶來機遇。

中國家庭養寵率大概在20%-25%之間,按照弗若斯特沙利文的預計,2026年有望達到31.9%。即便如此,和美國近70%的家庭養寵率相比,我們仍有較大的提升空間。“它經濟”背後是一片藍海市場。

如果中國寵物總數增長,食品賽道將率先從中受益。

據弗若斯特沙利文數據,2022年中國寵物食品、寵物用品和寵物醫療及服務市場三大賽道,其規模分別為1136億元、416億元和1062億元;2015-2022年,三者CAGR分別為19.0%、15.6%和17.7%。寵物食品在規模和增速上,表現最亮眼。

但在競爭上,本土品牌往往只能在國際大牌的夾縫中艱難生存。

以狗糧為例。據前瞻產業研究院此前文章,我國主流犬糧品牌以外資品牌為主,低端糧方面,瑪氏的寶路、偉嘉,普瑞納的康多樂、喜躍這兩大公司的產品,佔據着大部分市場;高端糧方面,法國皇家、雀巢冠能、優卡、貴族等品牌具有絕對的優勢——與那些國際品牌相比,本土品牌的銷售額、知名度都有所遜色。

從一些公開研究數據來看,食品品質差異,是消費者青睞國外品牌的主要因素之一。

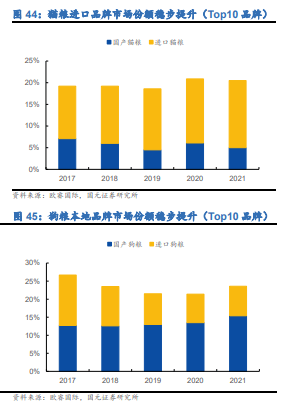

近年來,國內貓糧和狗糧品牌,呈現了一種截然相反的走勢。或許是這個問題的例證之一:據國元證券研報,國內市場份額前十的貓糧品牌中,進口貓糧品牌的市場份額不斷提升,由2017年的12.1%上升到2021年的15.5%;同期,國內市場份額前10狗糧品牌中,進口狗糧品牌份額卻逐年下降,從11.6%降低到8.2%。

研報認為,國內貓糧品牌在維生素含量上和國外高端品牌差距較大,國內狗糧品牌在蛋白質含量上遠遜於國外品牌。但是:寵物貓餵養的精細化要求高,品質過硬的高端進口品牌更受歡迎,進口品牌份額保持提升;相反,寵物狗的餵養要求往往低於寵物貓,本土品牌可以憑藉價格優勢攻下國外品牌份額。

2017-2021貓狗糧市場競爭情況對比 國元證券研報截圖

一大內因可能在於行業長期的“營銷+代工”模式。本土品牌在價格、營銷、代言人上過度內卷——例如CBN data數據顯示,我國線上犬貓品牌數量大幅提升,2021年有超37000個品牌,相較2019年新增近14000個。但品質上,很多品牌難以積累硬實力。

除了一些具備信任度的知名頭部代工廠,很多寵糧品牌的代工廠規模小、生產研發能力有限,甚至存在資質、管理運營等諸多問題——即便同為代工生產,也有OEM(委託製造)與ODM(貼牌生產,工廠"一手包辦")之分。有分析認為,國內一大半品牌依賴ODM,也就意味着技術往往積累在少數真正有實力的工廠身上,品牌硬實力弱。

可以佐證這種觀點的現象是:相比於寵物食品品牌,國內代工廠們往往更容易IPO。

有人曾梳理過:近年來曾遞交招股材料的天元寵物、福貝寵物、路斯股份、乖寶寵物、源飛寵物,都是寵物主糧代工廠;但那些在社交平台、電商平台、短視頻平台“氪金”的網紅品牌,鮮能成功衝刺IPO。

談及市場現狀,中譽寵物食品(漯河)公司高管對觀察者網表示,國內現在品牌多、品質參差不齊——行業頭部公司還好一些,但是再往下面幾層,品質水平差異就會非常明顯。或許正因如此,他們對自身的定位也是供應鏈品牌,而非單獨的產品品牌。

工廠一景 觀察者網 攝

“還有一個現狀,行業卷得很厲害,”談及行業生態,一位多年跟進寵物糧食市場的觀察人士表示,“比如我們要打造一款定價適中的性價比產品,假設它是50塊錢。如果它在市面上走俏了、賣爆了,馬上就會有人推出品質稍微低一點的,賣40塊錢;接着,就會有人卷30塊錢,品質再低一點——價格是卷下來了,但品質也下來了。”

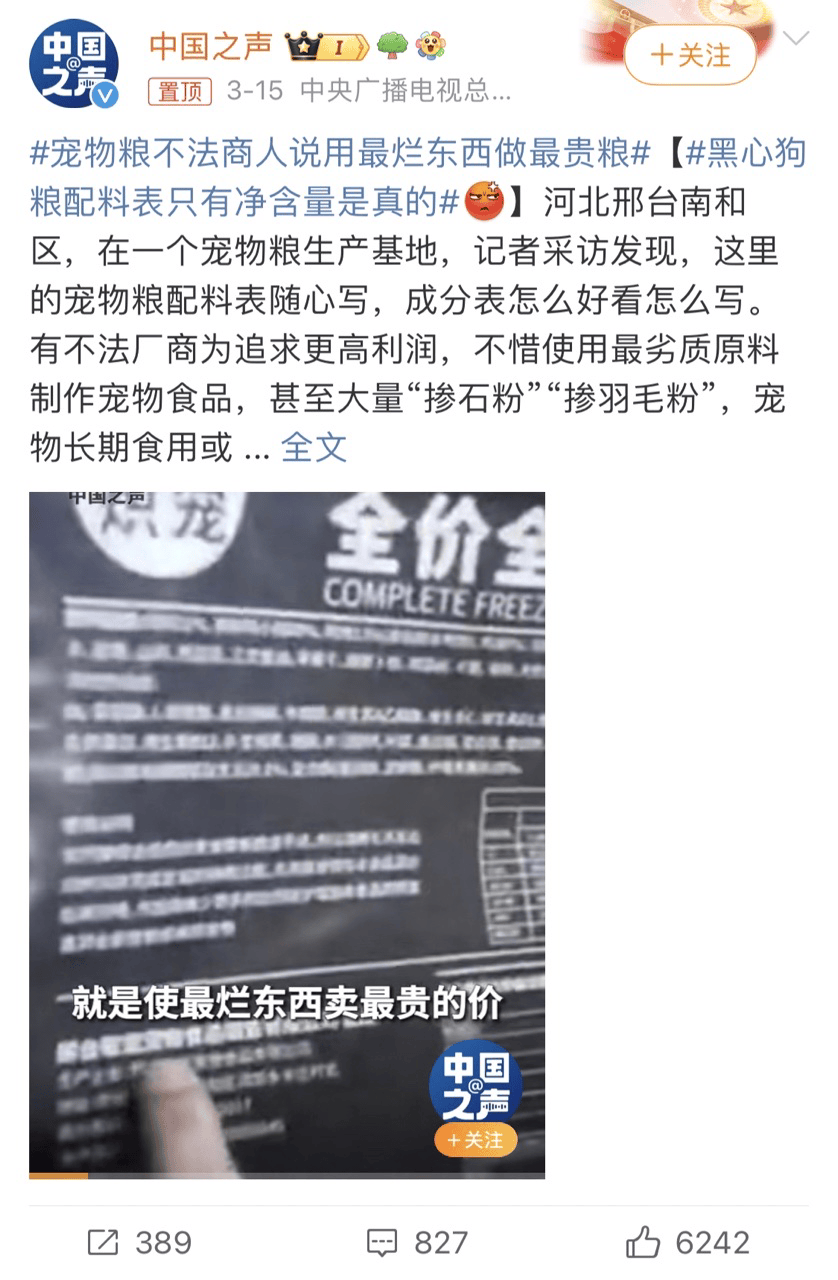

一些不法商家的惡劣行徑,更是直接拉低了整個市場對國貨的印象和信任。

據媒體報道,有不法商家為追求更高的利潤空間,不惜使用最劣質的原料製作寵物食品,甚至有從業者坦言:“用最爛的東西做最貴的糧,就是這個行業的潛規則”;再例如,有商家通過加入羽毛粉來提升狗糧的營養指標,但事實上它很難被寵物吸引——為了掩蓋食品劣質和安全等問題,甚至有不法商家添加蒙脱石、誘食粉……

媒體報道截圖

近年來,不少零售企業佈局寵物市場,帶來了一些新變量。例如,以品質生鮮起家的盒馬,將食品的安全、透明作為供應商的硬指標,並在其寵物食品包裝上明確標註“新鮮肉源含量”等指標,杜絕業內某些商家標註“動物性原料”,實際使用肉粉、骨粉的行為。

零售企業和互聯網大廠入局,是中國寵物食品行業變革的一個縮影。“營銷+加工”雖然是行業的一種常態,但是未來的競爭,註定將圍繞在品質化和高端化上——中國寵物食品加工行業將迎來硬實力的對決,上游原料、中游工廠和下游渠道也需要被進一步打通。

“中國寵糧不僅僅是卷品牌”,只有品質過硬才能殺出行業內卷

相比洋品牌到底賺了我們多少錢,更現實的問題是:國貨如何收穫消費者信任?

寵糧國貨要給消費者更多選擇它的理由。食品安全,品質過硬只是第一關。

在參觀工廠的過程中,有中譽寵物食品高管對觀察者網表示,在體系建設、產品品質上,國外做的功課不是一點半點,這是國內需要謙虛學習的。“從南到北不同產區的小麥、玉米,營養成分不一樣;動物飼料原料用的不一樣,最後出來的產品也是參差不齊的。僅僅看原料環節,這就是非常有難度的一個事情。把寵物食品的品質穩定下來,才是對國內工廠和行業的考驗。”

“寵物食品行業非常卷,不是單純卷品牌,它卷的是工廠的研發能力,”,在工廠中,不少人對觀察者網表示,中國現在並不是做不出來好東西,無論是原材料配方、理化參數,還是適口性、耐口性,消化吸收率和價格,國貨都很有優勢。要進一步提高競爭力,越來越多的精力註定要放在研發上來,根據痛點去做一些研發,“撕開口子”。

觀察者網 攝

以養貓為例,消費者普遍有兩個痛點:氣味和掉毛。以氣味為例,中譽寵物漯河工廠工作人員表示,貓糞便氣味和食物原料直接相關。蛋白吸收率越高,貓糞便的氣味就會相對下降——改進工藝,探索鮮肉工藝製法,就是創新方向所在——原料上,動物蛋白優於植物蛋白,動物蛋白又有‘三六九等’:幹法、濕法、脱水、鮮肉……每個層級的消化吸收率是不一樣的。例如使用鮮肉,就能把氣味降低一些,再通過茶多酚、益生元等成分,去處理腸道問題,進一步解決氣味。這就是產品研發可能帶來的增量。

寵物糧食本身一些痛點,也會引申出開發新產品的思考,例如高鮮肉新式膨化糧,它瞄準的就是三個長期問題:再好的肉粉也是肉粉,比不上鮮肉;寵物食品需要高蛋白,但越高的蛋白膨化後硬度越高,很多貓不適合嚼硬食;以前的技術需要在膨化糧外部塗抹油脂,這容易導致俗稱的“黑下巴”和毛囊炎等問題……國內要做的功課並不少。

工廠內的”試吃官“ 觀察者網 攝

為了讓國貨更有競爭力,研發之外,一些工廠正在供應鏈和零售渠道尋求深度合作。

例如尋找政策和產業集羣具備優勢的城市,提高供應鏈效率。中譽漯河的管理團隊基本來自山東,但新工廠選擇在河南漯河落地。管理成員透露,除了當地政府的大力支持外,當地食品產業鏈的高度發達也是一個重要因素:漯河是中國食品名城,食品工業發達,產業鏈、產業工人等條件已經齊備,便於進行整合。

漯河食品產業總規模佔全國的1/50 圖源漯河日報

近年來,一些工廠開始和互聯網大廠、零售企業頻頻接觸。在淘寶、京東和拼多多等電商平台上,寵物糧食是近年來高速增長的品類。不少大廠也加快了業務佈局的動作。例如京東寵物推廣“寵物食品原料透明化”,盒馬推動寵物食物商品上線等等。據悉,中譽寵物食品既是盒馬寵物背後的代工廠,也和頭部電商平台有不少接觸。

從工廠的角度來看,牽手有影響力的合作伙伴,可以更有效地觸達消費者。

中譽寵物食品舉例稱,盒馬是最早提倡寵物友好的零售企業之一,盒馬的客羣和寵物商品的消費者高度重合。相比於自建產品營銷團隊,盒馬等成熟零售企業已經具備門店、渠道、品牌、流量和銷量等方面的優勢,更容易幫助供應鏈企業觸達消費者,不僅無需“重複建輪子”,反而可以複用門店、供應鏈等優勢,為自身減負,把價格降下來。

合作不僅僅意味着“自帶流量”,更意味着在垂直供應鏈裏藴藏的機會。

就傳統模式,供應鏈企業的產品,最終到消費者手上,其價格是出廠價的250%-400%倍之間。大量的“成本”,積累在運營、營銷等和商品本身無關的環節:從工廠到品牌,從代理商到門店,供應鏈效率的差異,往往也會帶來價格差異。在原有模式之外,垂直供應鏈讓工廠商品直接入零售企業的“大倉”,再流轉入門店,“溢價“可能僅有50%。

據中譽寵物食品官網資料,其客户包括沃爾瑪(Walmart)、開市客(Costco)國外超市。從外銷到內銷,國內供應鏈工廠探索和中國頭部零售企業的結合,讓消費者“少花錢,多辦事情”,雙方或將都由此受益。不過效果如何,仍有待消費者檢驗。

目前可以看到的是,供應鏈效率的提升,提供了一條質價比的道路。

盒馬App顯示,每條售價僅1元左右的海陸空貓條、100%純肉的雞肉乾/鴨肉乾以及除臭率達94%的貓砂等商品頗受消費者歡迎——值得一提的是,盒馬和京東超市等平台,都推出了寵物食品“不愛吃包退”相關服務。伴隨着供應鏈效率的提升,“直面消費者”將倒逼工廠和平台升級服務,未來“不愛吃包退”或將成為行業“標配”。

中譽寵物漯河工廠數字屏 觀察者網攝

從原料、設備、研發,到品牌營銷、零售渠道,國內寵物食品行業處處有功課可做。

中國工程院院士李德發院士曾表示,當前我國寵物行業從生產者數量、寵物食品生產量,國內外資本的投入力度等都處於蓬勃繁榮階段。但在高速發展的同時,我們必須直面現實問題,如行業標準規範不夠健全,生產者質量管理能力參差不齊,部分品牌和生產者誇大宣傳,重營銷、輕產品,質量與情時有發生,這對用户信任和行業生態都是極大的破壞,不解決這些問題,將造成劣幣驅除良幣的惡性競爭。

無論是國產替代還是國產崛起,增強品質、創新等硬實力,或許才是國內寵物食品行業“吸引消費者”注意力真正的法門。國元證券在其研報中表示,我國寵物食品的高端化是一條難而正確的路。唯有通過高端化,本土品牌才可能塑造真正的品牌力,從而突破行業內卷與海外巨頭的壓制,進而享受行業發展的長期紅利。