科工力量:這項技術全球只有三條路線,美國、日本和中國

guancha

【文/觀察者網專欄作者 科工力量】

這是一個1.42瓦的LED燈珠,單價1塊5左右。

64顆這樣的燈珠組合到一起,可以做成一盞100瓦的路燈,價格500元左右,照明效果跟額定250W的高壓鈉燈相當,按一晚上平均亮燈11小時計算,每天用電從3度減少到1度左右。如果是主路,原先要用額定400瓦的高壓鈉燈,現在可以用150瓦的LED燈替換,一晚上,要省3度電左右。

LED路燈 圖源:搜狐科技

2018年,銀川將350多條道路的4.5萬盞高壓鈉燈替換為LED燈,運行至今已經6年,每年節約用電4840萬度。

除此之外,高壓鈉燈只有1~2年使用壽命,LED的使用壽命一般在5萬小時以上,基本可以用10多年。還有,LED燈的本質就是一組光電芯片,天生更容易與數字技術結合,更容易實現單燈控制和後台監控,運營和維護成本更低。

如果按10年週期算,換成LED燈省下的電費,扣除掉替換設備的成本後,一般可以有大量盈餘。

我手裏拿的這顆小小的氮化鎵基燈珠,説它是凝聚了人類頂尖智慧的科技,一點都不誇張。

要製作出這樣一顆燈珠,需要在襯底上生長出氮化鎵發光薄膜,整個過程過於硬核,我們以後有機會再説。

單説襯底這個環節,目前只有三條技術路線,分屬日本、美國、中國,都得到了各自國家的最高榮譽。

日本團隊1993年發明藍寶石襯底路線,隨後20年,基於這條路線的LED技術和產業發展迅猛,成為目前市場上的主流,我們今天用的LED燈、LED電視和顯示屏、手機的LED屏幕等等,大都是從這條根上長出來的。

日本科學家中村修二、赤崎勇領銜的團隊,因此獲得了2014年諾貝爾物理學獎,還有日本國內的天皇文化勳章。

不過,這條路線並不完美,首先,藍寶石是絕緣體,硬度高,難以薄化、切割和剝離,導熱性能也比較差,這些孃胎裏帶出來的特點,導致它無法制成垂直結構的器件,影響發光質量和效率,所以,用藍寶石襯底製作大功率LED,侷限性很大。

美國團隊1995年發明的碳化硅襯底路線,在2003年獲得美國總統技術獎。

碳化硅在材料屬性上是導電的半導體,可以做垂直結構,發光質量好,導熱性能也要比藍寶石高10倍以上,改進了藍寶石襯底技術的散熱問題和晶體質量。

不過,碳化硅路線的硬傷是昂貴,被稱為“貴族技術”,一則藍寶石襯底路線具有先發優勢,二則全球半導體產業過去20年向東亞集中,碳化硅路線難以靠低端產品上規模來降本。

南昌大學的江風益教授團隊走通了第三條路:硅襯底,也因此獲得中國國家技術發明獎一等獎。

硅作為襯底材料的先天優勢很突出,兼具藍寶石和碳化硅的優點,但要在硅襯底上製備高光效LED芯片卻一直是個世界級難題。

因為硅和氮化鎵材料存在嚴重的熱失配和晶格失配,各國研究者窮盡40餘年鑽研,遲遲沒有找到攻克關鍵技術難點的理想方法,尤其在前兩條路線相繼走通之後,硅襯底這一技術路線一度被業界宣判“死刑”。

不過,在中國這個LED製造大國,產業從根源上依賴日本或美國的路線,風險可想而知,國內有很多企業多年來採用藍寶石路線,其中佈滿了國外巨頭精心埋下的專利“地雷”,這一方面阻礙了中國LED產品和企業進入國際市場,另一方面,這些“地雷”即使不爆,也是一把達摩克利斯之劍,一直懸在頭上。

江風益教授團隊要排除的,就是這些地雷,在他的理解中,科研的目標跟產業化是統一的,總共需要完成“0到1”“1到N”和“N到0”三個步驟,先要解決科技成果有沒有的問題,然後再把成果轉化為N個合格產品,最後把N個產品歸0,全部賣出去。

這種“以終為始”的思維,在企業界或許是常識,在高校裏,還真是比較寶貴。

2003年起,江風益教授在南昌大學的半導體發光材料實驗室裏支起一張牀,前前後後經歷3000多次實驗,終於在硅襯底上長出氮化鎵發光薄膜。

2005年實驗室出樣品,2006年創辦晶能光電,2007年建工廠,2008年小批量試生產,2009年顯示用小功率LED芯片量產;

2011年,美國麻省理工《科技創業》雜誌評選“全球最具創新力企業50強”,晶能光電與Apple、IBM一同上榜;

2012年,大功率LED芯片量產被國際半導體照明聯盟(ISA)評為“2012年度新聞事件”;

一連串里程碑之後,我們有了從源頭上完全自主可控的技術,整個行業的專利風險就減輕了,如果國外巨頭還要上門來找藍寶石路線的茬,一是要面臨相關企業轉向硅襯底路線的風險,第二個是他們自己也要掂量掂量,可能免不了以後也要用硅襯底路線做產品。比照中國通信行業,用5G時代的技術專利增量,破解了過去2G、3G時代國外的存量專利壁壘,差不多的意思。

插曲還真有,2016年,國外某知名公司高管帶着律師函上門,聲稱我們侵犯知識產權,經過詳細的技術探討,對方只好禮貌地表示,歡迎良性競爭,興師問罪變成一場茶杯裏的風暴。

最終的揚眉吐氣,每一步都來之不易。尤其是產業化過程,有着與實驗室裏不一樣的艱難。

江風益和團隊創辦的晶能光電,最初只是一家校辦企業,一開始只是想在產業長鏈中專注於上游LED芯片的生產,他們想當然地覺得,擁有了源頭上的硬科技,又沒有知識產權方面的風險,中下游的封裝、照明應用企業自然會趨之若鶩,找上門來求合作。

現實情況卻是,中下游企業不買單。

當時,中游封裝企業基本採用主流藍寶石襯底芯片,設備也是根據藍寶石襯底芯片特點設計,大家好端端在賺錢,也沒有誰來制裁我們,你突然上門,叫我們更改技術路線,不就意味着新的成本和風險。好不容易説服一些封裝企業試水,受工藝條件不同帶來的限制,一時也很難將硅襯底芯片的優勢發揮出來。

下游照明應用企業呢?一樣的,使用成熟的藍寶石襯底已經跑通,改弦更張的話,一方面要擔心得罪老的合作伙伴,另一方面,晶能的硅襯底芯片產能還要爬坡,貨源還不穩定,一旦出問題,兩頭不落好。

今天,江西已經初步形成了一條光電產業上中下游的垂直產業鏈,看似是未雨綢繆,推動產業鏈補鏈延鏈走在了前面,實際上,都是被逼出來的。

產業中游,晶能是自己搞了一條陶瓷封裝線做燈泡。

下游廠商還不配合怎麼辦?就從最小的切入點開始撬動,聯合創始人王敏親自帶着銷售團隊進駐“手電筒之鄉”,浙江寧波的西店鎮,挨個拜訪客户,為了展示硅襯底路線光源效率高、方向性好的特點,還做了一個能照2公里的超大手電筒,這才慢慢吸引到合作者。

起步階段,除了手電筒,還有開頭説的路燈,晶能光電的照明應用部門獨立出來,成為央企中國節能的子公司晶和科技,逐漸摸索出一套以G端客户為主的合同能源管理業務模式。

在這種模式下,按一個長週期算,換新設備相比原先能夠省下多少錢,這部分錢就歸公司做利潤,或者跟政府按一定比例分成。

這種模式硬橋硬馬,最適合真正技術過硬,設備長期可靠的企業,目前,中節能晶和科技是全國最大的道路照明合同能源管理服務商,累計投運管理項目60多個,管理燈具總數超過65萬盞,投運項目全運營期可實現節電約21億度以上。

這個市場總量有多大呢?

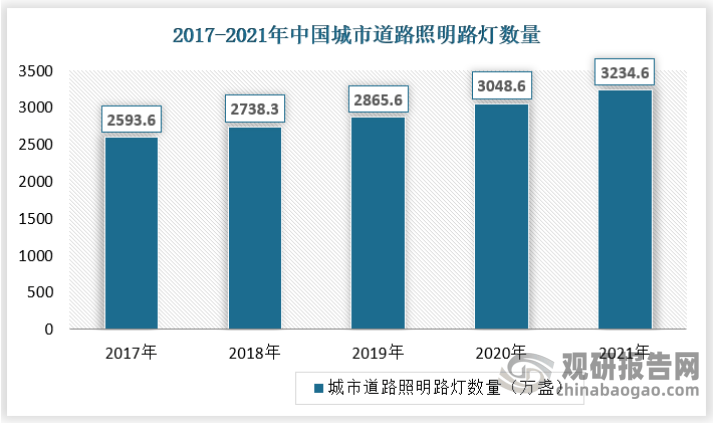

根據住建部統計,中國城市道路照明燈數量在2017年是2593萬盞,2021年增加到3234萬盞,市場總體規模在5500億。

其中,大約2/3使用的是傳統的高壓鈉燈,按照2022年住建部和發改委出台的《城鄉建設領域碳達峯實施方案》,到2030年LED燈的使用佔比要超過80%,粗算一下,城市LED燈替換傳統鈉燈市場需求預計在1000萬盞以上,這還不算縣域和新農村建設的增量需求。

所以,單靠晶和科技一家是吃不過來的,現在,已經有更多其他企業來找晶和科技技術合作,產業生態也逐漸走上正軌。

所以説,硅襯底這條路線最終走通,起點是江風益教授團隊在實驗室中的努力,過程離不開晶能光電自己找市場、自建產業鏈的決心和努力,所以,國家技術發明獎一等獎的獲得者其實有三方,分別是南昌大學江風益團隊作為基礎研究者;晶能光電(江西)作為產業中游;中節能晶和照明作為產業下游,三家聯合獲獎。

江風益(中)在國家科學技術獎勵大會上 圖源:南昌大學官網

國家863專家組當時這樣評價:這一技術改變了日本公司壟斷藍寶石襯底和美國公司壟斷碳化硅襯底半導體照明技術的局面,形成了藍寶石、碳化硅、硅基半導體照明技術方案“三足鼎立”的局面。

這一整棵科技樹的枝葉,當然不止手電筒和路燈。

十幾年前,高端智能手機閃光燈的LED燈珠,要賣到3美元一顆,因為硅襯底路線打通,同樣性能的燈珠,降到5毛錢人民幣一顆,現在全球每3部手機,就有一部使用硅襯底技術的閃光燈。

前面提到過一個能照2公里的手電筒,這是因為相比藍寶石襯底技術,硅襯底產品的電流分佈均勻、擴散快,單面出光,方向性好,光品質好,所以特別適合汽車大燈、探照燈、礦燈等等對光品質要求比較高的高端照明。

附加值更高的領域是LED顯示,中日韓之間長達20多年的顯示面板博弈,現在已經漸漸來到收官階段,三星雖然仍是老大,但已經退出傳統LED面板而專攻OLED,這是另一個大的話題,我們有機會可以再詳細講,今天先提一嘴。

OLED在智能手機上已經是主流,它採用有機自發光材料,輕薄、柔性、響應快、對比度高,但是更加昂貴,壽命也短。OLED現階段的主要對手,就是Mini LED和Micro LED,前者在實現較高性能的前提下,更便宜;後者則被稱為“終極技術”,幾乎具有OLED的所有優點,克服OLED的所有缺點,但現在技術上還不成熟,非常昂貴。

最近蘋果Micro LED智能手錶項目擱淺,Vision Pro使用的也是Micro OLED,好像是要放棄Micro LED路線。

不過,用在AR上面,Micro LED實際上非常有優勢,三星和LG也都力挺Micro LED,在智能手錶、大尺寸電視和透明電視上都給出參考方案,汽車廠商也對Micro LED的矩陣車燈、車載HUD有很大的期待。

需求端,蘋果早已不是一家獨大,市場格局最終怎樣,最終還得問過華為、小米、oppo、vivo,乃至比亞迪吉利蔚小理等等新能源車企業。

技術上來看,不管是做Mini LED還是Micro LED,硅襯底路線都有很明顯的優勢,包括成本、尺寸、波長一致性、無損去除、低翹曲和CMOS兼容性等等。

從目前的時間節點來看,Micro LED大規模量產的時間可能要到2028年之後,在此期間,還會有非常多的技術碰撞,南昌大學、中科院長春光機所,以及晶能光電、京東方、乾照光電等一大批產業鏈上下游企業,正在日夜兼程,為搶佔先機而努力奮鬥。

最後再多嘮幾句,人們常常高估未來2年內的變化,而低估未來10年會發生的變革,這是我們科工力量常常喜歡提的一句話,今天的故事,又是一個好的註腳,江風益教授開始從事光電研究,其實是在上世紀90年代,到現在已經30多年,硅襯底這條路的科技樹和產業鏈,可以説只是剛剛開始成熟,遠沒有釋放出所有潛力。

而且,江教授也不是從零開始,他之前,還有陳良惠院士等等前人的肩膀,所以,我們今天提新質生產力,科工力量理解的新質生產力,是一個從量變到質變的長期過程,作為媒體,我們呼籲資本、產業、輿論和社會各方的更多耐心和長期關注,拜託大家!

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。