蔚來一季度淨虧損51.8億元,規模化成為止損“藥方”

周盛明

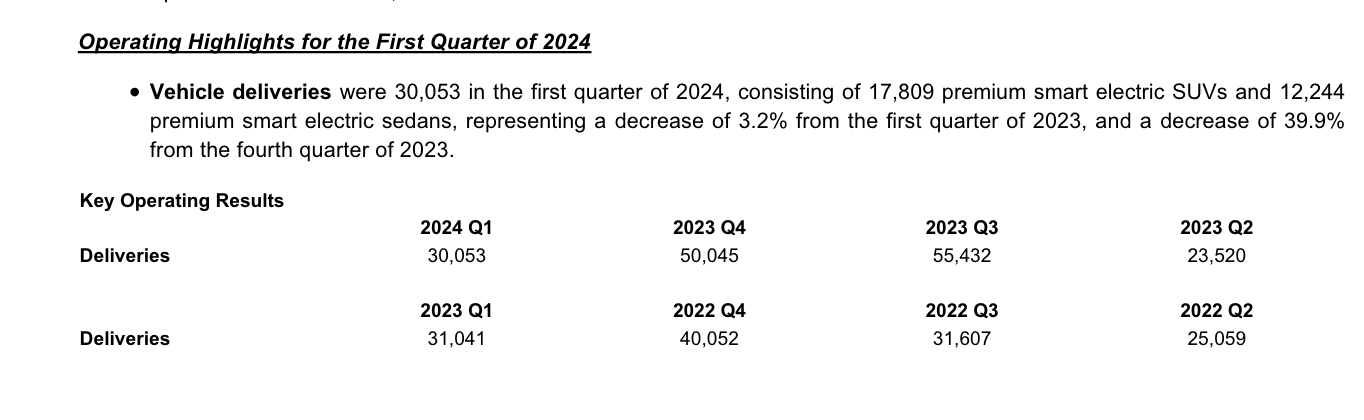

(文/周盛明 編輯/高莘)2024 年 6 月 6 日,蔚來公佈了 2024 年一季度財報。報告顯示,蔚來一季度交付新車 30053 輛,包括 17809 電動 SUV 和 12244 電動轎車,同比減少3.2%,環比減少 39.9%。

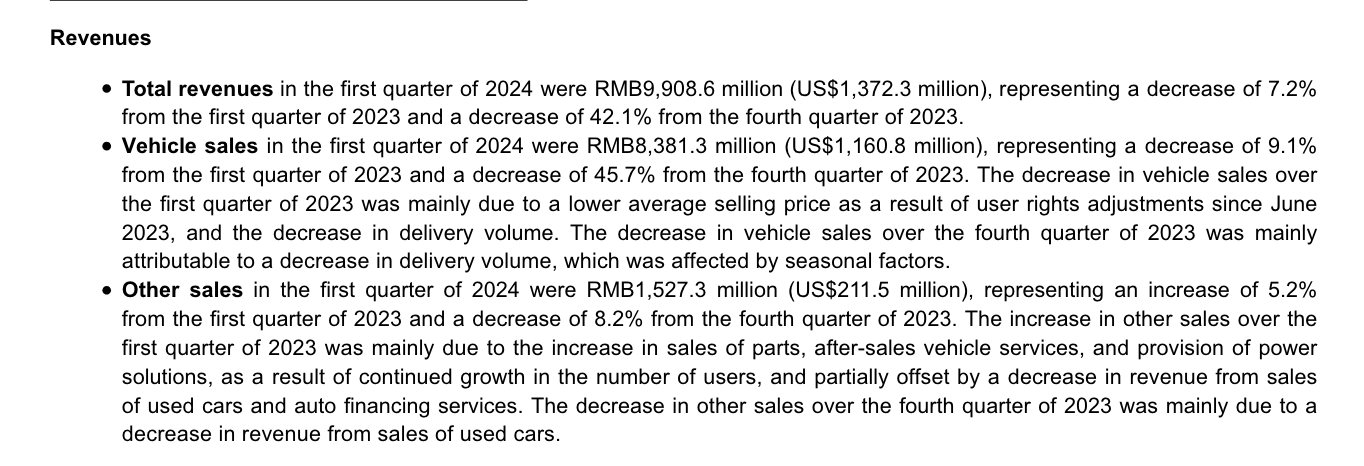

蔚來一季度總營收為人民幣 99.086 億元,相比 2023 年同期的人民幣 106.77 億元下降了 7.2%;淨虧損為人民幣 51.846 億元,同比增加 9.4%,環比減少 3.4%。

一季度財報發佈後,北京時間 6 月 6 日晚,美股蔚來汽車股價一度下跌 8.25%。截至美東時間 6 月 6 日收盤,蔚來汽車美股股價報 4.910 美元,較開盤價下跌 6.83%,市值為 102.48 億美元。

圖源:蔚來財報

根據財報數據,一季度蔚來的車輛銷售收入為人民幣 83.813 億元,同比下降 9.1%,環比下降 45.7%。蔚來解釋稱,銷售收入的下降主要是由於自 2023 年 6 月起用户權益調整導致的平均售價降低,以及交付量下降所致。一季度蔚來其他銷售收入為人民幣 15.27 億元,同比上升 5.2%,但環比下降 8.2%。

圖源:蔚來財報

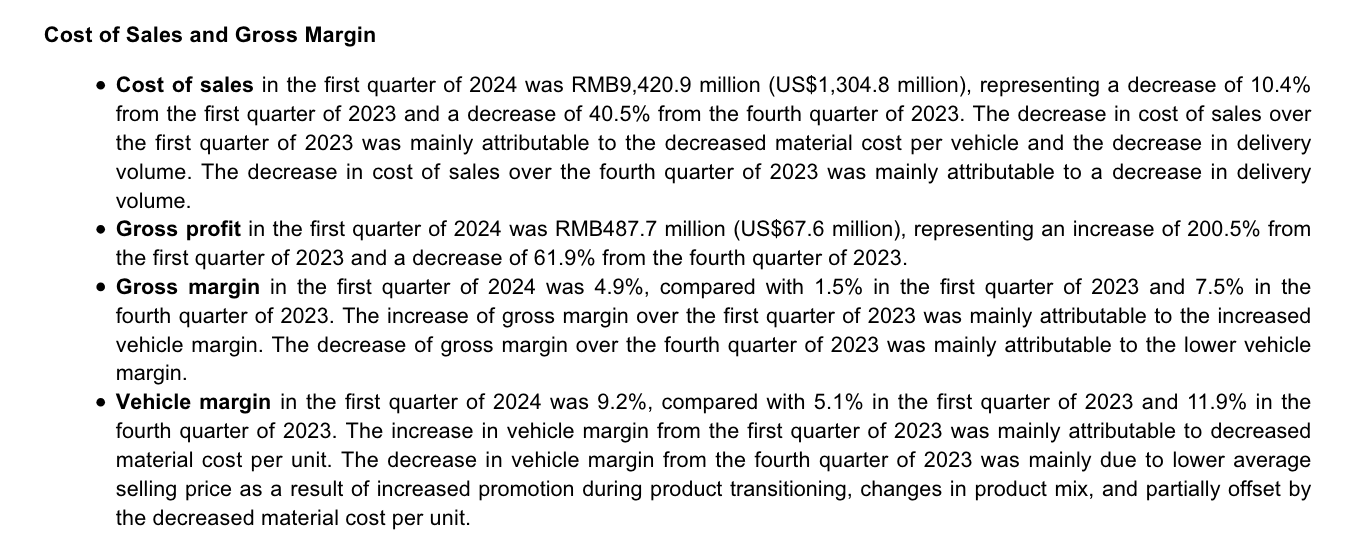

利潤方面,蔚來一季度毛利潤為人民幣 4.877 億元,同比大增 200.5%,環比減少 61.9%。毛利率從 2023 年第一季度的 1.5% 上升至 4.9%,但低於上一季度的 7.5%。車輛毛利率從去年同期的 5.1% 提升至 9.2%。

圖源:蔚來財報

成本方面,蔚來一季度的成本為人民幣 94.21 億元,同比下降了 10.4%,環比下降了 40.5%。

通過成本的優化和控制,蔚來預期整車毛利率預計在二季度迴歸到兩位數,三、四季度持續改善。

研發費用方面,蔚來一季度研發費用為人民幣 28.64 億元,同比下降 6.9%,環比下降 27.9%。銷售、一般和行政費用為人民幣 29.97 億元,同比上升 22.5%,環比下降 24.6%。

圖源:蔚來財報

作為對比,理想汽車一季度研發費用為 30 億元;小鵬汽車一季度研發費用為 13.5 億元;零跑汽車一季度研發費用為 5.2 億元。

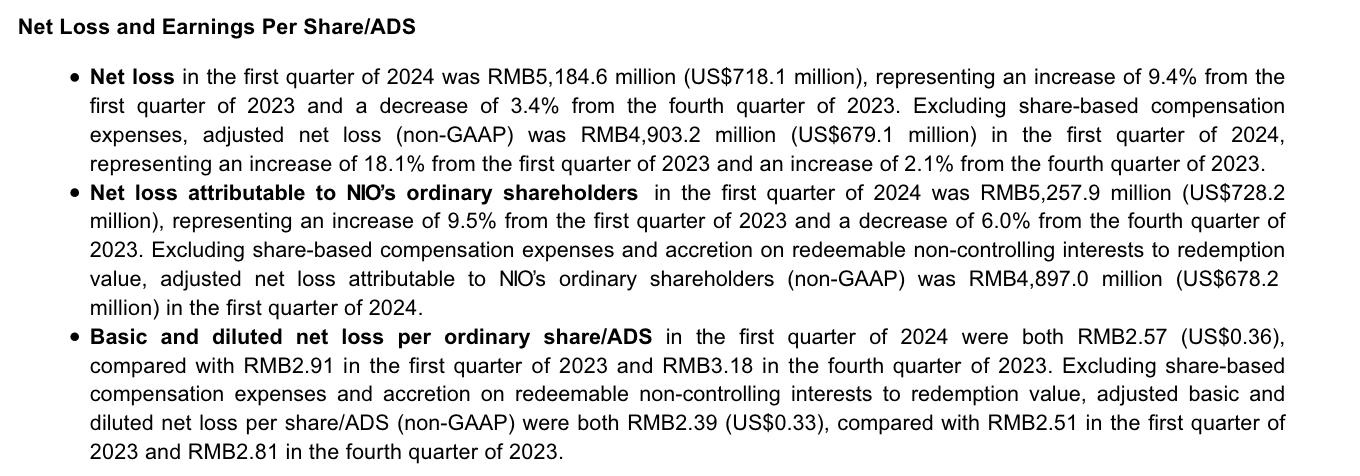

根據財報數據,蔚來一季度淨虧損為人民幣 51.846 億元,同比增加 9.4%,環比減少 3.4%。剔除基於股票的補償費用後,調整後的淨虧損(非 GAAP)為人民幣 49.032 億元,環比增加 18.1%,同比增加 2.1%。

圖源:蔚來財報

截至 2024 年 3 月 31 日,蔚來汽車擁有的現金及現金等價物、受限現金、短期投資和長期定期存款總額為人民幣 453 億元。

蔚來創始人、董事長兼首席執行官李斌表示,儘管市場競爭持續加劇,蔚來在技術、產品、服務、社區等重要領域長期、堅決的投入與創新,開始顯現積累的綜合競爭力。蔚來計劃加快軟件迭代和產品體驗優化,專注於體系化能力與運營效率提升,進一步提升市場份額。

體系化競爭力顯現,但仍存不確定性

蔚來前三個月交付新車 30053 輛,但值得注意的是,蔚來 4 月、5 月的銷量迎來爆發,這在第一季度的財報中並沒有體現。

根據數據,4 月,蔚來交付新車 15620 台,同比增長 134.6%,環比增長 31.6%;5 月,蔚來交付新車 20544 台,同比增長 233.8%,環比增長 31.5%,創歷史新高。

銷量的快速增長和蔚來在今年 3 月推出的全新 BaaS 方案有關。在調整後,BaaS 購買蔚來標準續航電池包,車價立減 7 萬元,每月服務費下調至 728 元/月;BaaS 購買長續航電池包,車價立減 12.8 萬元,每月服務費下調至 1128 元/月。

在此之前,上述兩項服務的服務費分別為 980 元和 1680 元。與此同時,蔚來還取消了每月 80 元的電池保障費用,也一併推出了包括租金抵扣、租電池贈送券等等優惠。

在蔚來的換電優勢下,具有獨特性的 BaaS 租電池購車的模式能夠吸引消費者。蔚來表示,目前 80% 的新用户選擇 BaaS 模式。

但是 BaaS 模式價格的下調也影響了蔚來一季度新車的平均售價。此外,蔚來表示一季度銷售了更多 ET5/ET5T,而這些車型的利潤率較低。隨着銷量的回升,蔚來希望通過優化產品組合(賣更多的高利潤車型)、收窄優惠政策、和供應商共同協作來降本。

對於蔚來來説,蔚來能源(NIO Power)前期對於包括換電站在內的補能網絡建設屬於重資產投資。目前,蔚來汽車已經開啓蔚來能源獨立融資的計劃,此前,蔚來能源獲得了具備武漢政府背景的產業投資基金 15 億元人民幣戰略投資。

圖源:蔚來汽車

李斌在財報電話會上透露,單個換電站的盈虧平衡點是每天約 60 次,目前蔚來每個換電站平均每天提供約 30 次換電,從這一點上來説,蔚來能源如果想要盈利,只有提升使用率,將能夠換電的車輛規模化才能實現。

截至目前,蔚來已經和長安汽車、吉利控股集團、奇瑞汽車、江汽集團、路特斯、廣汽集團、中國一汽 7 家車企達成充換電戰略合作。此外,蔚來本品牌、子品牌也都具備換電的能力。

從這一點上來説,蔚來能源的盈利前景比較清晰,相對具有不確定性的則是別的車企將會投入多少資金進行合作,以及蔚來本品牌、子品牌的銷量規模。

而注重“體系化”的蔚來,除了補能網絡的建設費用之外,其在渠道建設、研發等方面的長期投入也需要通過更大的銷量規模來進行分攤。

李斌表示,從明年開始蔚來品牌將逐步將產品升級到第三代,而蔚來對 NT3 產品利潤率的目標平均為 20% 左右。對於樂道而言,李斌表示:“我們不會以犧牲汽車利潤為代價來提高銷量。從長遠來看,我們的目標是 ONVO 的產品利潤率在 15% 左右,甚至更高。”

對於蔚來本品牌,二季度交付指引為 5.4 萬台至 5.6 萬台,相對保守。從中長期來看,李斌表示:“至於蔚來品牌的盈虧平衡目標,我們的目標仍然相同,即實現每月 30,000 輛的銷量,整車利潤率約為 20%,然後我們將實現蔚來品牌在中國核心業務的盈虧平衡。”

而對於子品牌樂道,李斌表示其“達到每月 2—3 萬輛的月銷就能達到盈虧平衡”——而這是一個不小的目標。

圖源:樂道汽車

除了樂道之外,李斌還在財報電話會議上表示,蔚來的第三品牌 Firefly(螢火蟲)的第一款車將於明年上半年開始交付,該車定位精品小型車,售價在 10—20 萬元之間,其與蔚來共享銷售點。

李斌表示,三個品牌都可以支持換電,並且可以共享智能技術、電氣化和車輛工程能力的基本能力。

從目前來看,蔚來的體系化競爭力已經初步顯現。但對於中長期的發展而言,換電模式能否在電池快充技術快速發展的背景下保持長久競爭力、蔚來以及其子品牌的銷量趨勢等問題目前都成為蔚來能否快速“止損”的不確定性因素。