麥克·鮑爾:用美元計價比較中美經濟?不,我們需要更立體的視角

guancha

【文/麥克·鮑爾,翻譯/觀察者網 郭涵】

有一次,一個六歲的孩子向我展示了一本令人惱火的書,名為《魔眼》。書中收集了一些如萬花筒般的圖像,我完全看不出來有什麼意義。它們就像檢測色盲程度的石原測試,或者喬治·秀拉(Georges Seurat,法國後印象派及新印象派畫家,觀察者網譯註)的點彩畫。

然而,那個全能的六歲小孩從中看到了怪物史萊克、達斯·維達以及托馬斯小火車。最後,我終於通過眯眼斜視看清了這些圖像。沒錯,書中確實出現了上述三位人物。真是一個驚人的發現!

我的感受是,今天的全球經濟有點類似那些《魔眼》書本上的圖片。尋常的看待世界方式告訴我們,美國是今天世界上最大的經濟體。我將這種視角稱為透過“資本大氣層(Atmosphere of Capital)”觀察的數據。

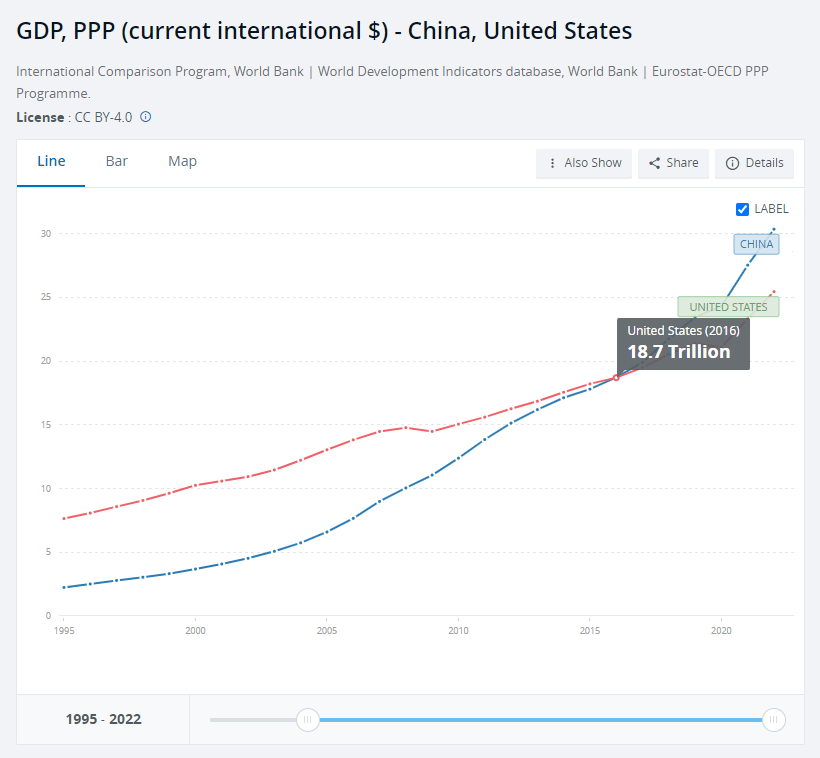

這種方式基於市場匯率做比較,因此美國顯然是世界上最大的經濟體。然而,正如看《魔眼》圖片的不同方式,還有一種更立體的視角來觀察當今世界並衡量其經濟數據統計指標:我將其稱為透過“貿易大氣層”(Atmosphere of Trade)的視角。這裏使用的貨幣是購買力平價(purchasing power parity)。從這個角度來看,中國現在是世界上最大的經濟體,在2016年左右超過了美國。

基於購買力平價統計的中美兩國GDP歷年變化 圖自:世界銀行

我意識到許多南非讀者僅僅在“資本大氣層”中呼吸:這往往是他們的工作所要求的,他們的日常生活和經濟福祉似乎也取決於此。我並不想要爭辯這個“資本大氣層”依然主導着全球金融圈的事實。

但是,如果不從另一個角度(“貿易大氣層”的角度)來觀察世界,人們可能會看不清即將出現的新世界,並在那個時刻到來時毫無準備。

(順便提一句,在我訪問過的所有新興市場國家中,只有阿根廷、黎巴嫩和津巴布韋比南非更迷信美元。但我們依然還有一段路要走;約翰內斯堡的租房市場還沒有像布宜諾斯艾利斯、貝魯特和哈拉雷那樣以美元計價。當然,這份名單中並不包括那些已經“躺平”、徹底美元化的國家,比如厄瓜多爾、薩爾瓦多與巴拿馬。)

這兩種視角會產生許多後果。在“資本大氣層”中呼吸的人通常會恰如其分地首先提到美國公司的市值。2024年1月,美國在明晟全球指數(MSCI All Country World Index)中的權重上升到70%以上,而世界其它國家的權重加起來不到30%。

對於“資本大氣層”視角的支持者來説,這是一個“贏得本局、本盤和本場比賽”的三合一觀點:在他們看來,購買力平價不過是幻境中的金錢。考慮到“資本大氣層”的二維視角,他們的觀點是無法推翻的。更多證據包括,美國擁有全世界最大的軍事預算和許多最富有的個人(就算埃隆·馬斯克已經不再是全球首富!)。

然而,所有這些衡量指標都是基於一個我們視作理所當然的方面:它們都是按美元計價的,體現了美元相對其它貨幣的價值。

瞭解美元估值的整個機制就能揭露美國的阿基琉斯之踵。

2023年,佔世界人口4.2%的美國的經常賬户赤字超過全球的50%。這筆赤字是通過大致相當的資本賬户淨流入來填補。結果呢?美元維持了其國際價值。但如果沒有“全球儲備貨幣”的特權,美元本應該大幅貶值。

那些流入美國的外國資本去了哪裏?從美國財政部的國際資本流動報告系統(TICS)數據中捕捉到的長期趨勢來看,它們絕大多數流入了美國的固定收益市場,而流入美國那知名股票市場的資本則少得多。就後者而言,在淨長期趨勢的基礎上,結合偶爾出現的積極波動(比如2023年11月的情況),外國投資者對美國股市的熱情自2014年以來始終在下降。

沒關係,過去15年來,美國不斷膨脹的預算赤字提供了充裕的國庫債券,供外國投資者存放他們多出來的現金。就這種“支票賬户便利”而言,外國人對美國公共部門的偏愛程度似乎遠遠超過私營部門。

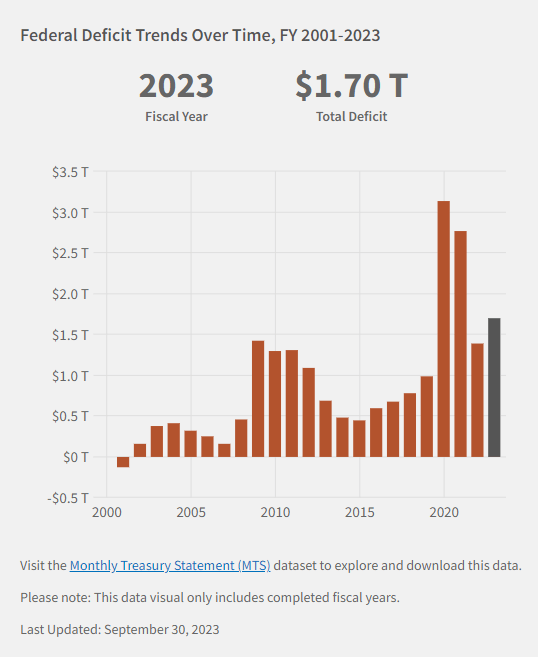

需要強調的是,美國的這些預算赤字已經膨脹到什麼程度,他們留下的國債總額又是多少。請原諒筆者即將列舉大量數據,但掌握其規模才至關重要。

截至2023財年末(2023年9月),美國年度赤字佔GDP之比為6.3%;美國2024財年第一季度(截至2023年12月)的赤字為5100億美元,意味着本財年(2024年)的赤字佔GDP比例可能上升到7.5%。自第二次世界大戰以來,包括在和平時期,更不必説當前接近“充分就業”的情況下,美國政府也從未有過如此揮霍無度的記錄。

美國聯邦債務歷年統計 圖自:美國財政部網站

自2008年全球金融危機爆發以來的16年裏,美國債務翻了兩番,從8萬億美元暴增至超過34萬億美元。結果是,政府間債務(intragovernmental debt holdings)為7.1萬億美元(佔總額的21%),而公眾持有債務(DHBP)為27萬億美元(佔比79%)。在後者當中,外國人持有債務為7.6萬億美元(佔總額的22%、公眾持有債務的28%)。

美國的預算赤字規模如此龐大,以至於在2023年,美國以佔全世界4.2%的人口,產生了全世界42%以上的預算赤字。另一個全球範圍的統計指標是,美國擁有全世界34%的已發行主權債務。

目前,美國的公眾持有債務佔GDP比例為98%。根據美國國會預算辦公室的最新預測,到2030年,這個比例將上升至110%。該機構還預測,2030年美國的名義GDP將是35.5萬億美元,意味着2030年的總債務負擔將達到39萬億美元,在今天34萬億美元的基礎上,未來每年都會新增1萬億美元的債務。這些國會預算辦公室的預測(2023年6月做出)已經是自欺欺人了:去年美國的赤字為1.7萬億美元,今年已經奔着2萬億美元去了。

根據非營利性組織“負責任的聯邦預算委員會”(CRFB)2024年1月的最新預測,到2030年,公眾持有債務佔GDP之比將達到125%(預測中位數)。對於35.5萬億美元的GDP總量來説,這意味着總債務負擔將從目前的34.1萬億美元上升至44.4萬億美元。即未來六年新增10萬億美元債務,平均每年1.7萬億美元。同樣,這個預測也可能過度樂觀,因為它只符合2023年的結果,並假設在此基礎上沒有繼續增長!

只有最悲觀的預測場景——2030年的公眾持有債務佔GDP之比為130%或總額146萬億美元,才相當於每年新增2萬億美元的赤字。但這也是假定在2024年的預測基礎上不會進一步增加:回顧6年前,也就是在新冠疫情爆發前的2018年,美國的預算赤字為7790億美元,只有今天的一半。

這裏2萬億美元,那裏2萬億美元,很快你就能談到真實的數字!

2024年1月,摩根大通首席執行官傑米·戴蒙(Jamie Dimon)和美國眾議院前共和黨籍議長保羅·瑞安(Paul Ryan)在智庫兩黨政策中心的一次對話給我留下了深刻印象。

戴蒙預測,如果聯邦赤字的失控得不到遏制,美國債券市場將會崩潰:“一旦這個進程啓動,全世界的市場——順便提一句,因為外國人持有7萬億美元的美國國債(最新估計為7.6萬億美元)——都會出現叛亂,這是最糟糕的結果。我們面對一座懸崖,已經看到了懸崖盡頭,距離走到盡頭還有10年的時間。”

資料圖:摩根大通首席執行官傑米·戴蒙

瑞安也表示同意:“這是我們有史以來面臨的最能被預測的危機。”(筆者個人對這個時間期限的看法更加不樂觀。特別是唐納德·特朗普的勝選很可能加速這個進程。“負責任的聯邦預算委員會”估計,特朗普總統任內為美國增加了8.4萬億美元的赤字(佔34萬億美元總額的25%),包括他到處宣揚的中產階級減税政策帶來的滯後效應。)

如果這場“最能夠被預測的危機”變成現實,支撐全球金融體系的脆弱平衡將被打破。沒有跡象顯示,美國國會計劃解決日益膨脹的預算赤字問題,民主黨人一心想要增加聯邦開支,而共和黨人死心塌地地反對加税,甚至主張減税。

2024年1月,美國眾議院以357比70票的結果通過了得到兩黨支持的“美國家庭和工人減税法案”,這將導致預算赤字進一步增加780億美元:民主黨為他們的選民基本盤爭取到了兒童保育信貸;共和黨為他們的基本盤爭取到了企業税收減免。

如果戴蒙預測的債券市場叛亂爆發,其風險不僅僅包括外國投資者(通過他們為美國經常賬户赤字提供資金)停止為美國現有的預算赤字填補新的資金,這些外國人甚至可能開始拋售美國資產。如果發生這種情況,美元的價值將很可能被削弱。

地平線上還存在着另一個懸崖,在美國很少有人敢提及:精算師預測,到2033年至2034年,美國的社會保障基金將會耗盡。2022年,該基金一共有1.24萬億美元的福利支出。2034年以後,受益人只能領到應得金額的77%。屆時,美國國會是否會採取行動填補差額?基於2022年的水平,這意味着每年本應該增加3000億美元的支出,進而算進赤字中。

如果發生這樣的債券市場叛亂,預計以市場利率衡量的美元價值之間的差額將開始朝以購買力平價指數衡量的美元價值靠攏。這將縮小美國經濟相對中國經濟規模的差距。到那個時候,隱藏在《魔眼》圖片中的巨龍形象將變得更加清晰。

然而,美國債券市場發生叛亂的影響遠遠超出了美元價值這個層面。美國國債是全球金融體系中的關鍵一環。其地位源於10年期美國國債那被視作全世界無風險利率的收益率,即資本的機會成本。正如阿基米德的槓桿原理那樣,這個收益率是全球金融活動賴以運作的支點。(彭博社最近重點報道了Gavekal集團聯合創始人查爾斯·蓋夫的研究,他發現,自2018年以來,中國政府債券是遠比美國國債更優質的無風險資產:收益率高出30%,波動性卻低很多。)

與此同時,在當代中國,國家面貌正在經歷巨大的改變。許多觀察中國的外籍人士(尤其是那些經常做出末日預言的人)都忽視了一點,那就是中國正在果斷地轉型。在鄧小平時代,發展的主題詞是“不增長則衰退……”到最後,中國確實實現了經濟增長與房地產行業的蕭條。

在新一代中國領導人的時代,發展的主題詞是“國家安全”。這並不僅僅意味着西方傳統意義上側重軍事領域的安全。事實上,中國現在關注的重點是實現技術、能源以及(與之相關的)環境領域的國家安全。

這些動力結合起來,將帶來經濟安全、軍事安全,以及(哪怕低於2000年到2019年高速增長期的)經濟增長。事實上,如下文所述,它們已經成為拉動GDP增長的最大單一驅動力。

對於那些準備好接受《魔眼》測試的人來説,一幅令人震驚的中國圖片將映入眼簾。這不僅僅是因為中國已經成為製造業大國,每年生產的產品是美國的三倍,甚至超過排在後面的8個國家之和。

中國也已經成為全球的科技大國。澳大利亞戰略政策研究所(ASPI)每年兩次發佈的《關鍵技術跟蹤》報告對64個技術領域進行評估,發現中國在其中53個技術領域領先,而美國只有11項領先。

美國依然在高端計算、芯片設計(但不包括令人感興趣的光子學領域)、生物科技與太空技術領域領先。但在這11個美國領先的技術領域中,美國在其中5個領域相對中國的優勢微乎其微;而中國在所有11個領域中幾乎都位居第二。相應的,美國如果在某個領域不是第一名,也不一定就是第二名。印度在5個技術領域勝過美國,韓國在1個領域勝過美國。在每一個注重自動化生產和工業加工的領域,中國都處於領先地位。

而在2023年的熱門科技賽道——人工智能的6個子行業中,中國在其中4個領域領先。即使在美國依然領先的2個領域——先進集成電路設計與製造、自然語言處理,其相對中國的優勢也十分有限。

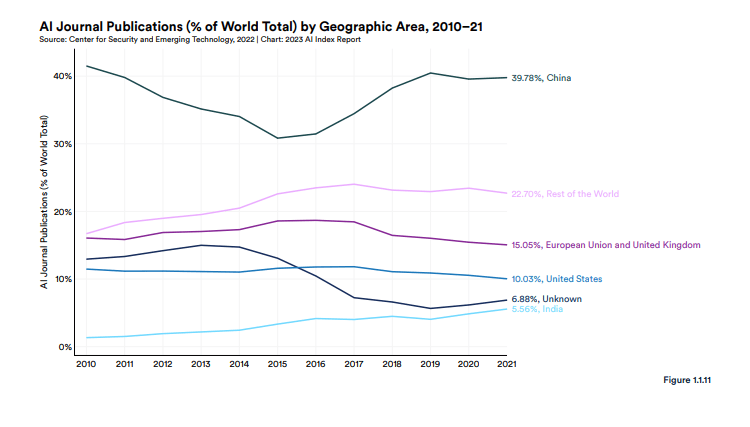

中美在人工智能領域的競爭態勢,同樣體現在斯坦福大學發佈的《2023年人工智能指數》研究發現中:來自中國的經同行評審期刊論文發表數(佔全球論文總數的40%)遠遠超過美國的發表數(10%)。同樣,斯坦福大學注意到,在同行評審的期刊論文中被排在前十名的大學,有九所都來自中國:只有麻省理工學院入圍前十名……且排在第十位。

如果説人工智能的專業技術領域還存在統計偏見,美國依然在許多面向消費者的應用程序(比如ChatGPT、ClickUp和Whitesonic)上表現出色。但是,這種消費類應用程序的領先優勢並沒有擴大到人工智能輔助的線上購物領域,就連亞馬遜的美國業務也感受到了來自Shein和Temu的強有力衝擊。而在網絡遊戲領域,網易與騰訊公司也對微軟旗下的動視公司(Activision)發起了挑戰。

2010至2021年間,中國在人工智能期刊發表的論文佔總數近40% 圖自:斯坦福大學《2023年人工智能指數》報告

此外,在將人工智能應用到工業與製造業流程的全部領域,中國都處於絕對領先的地位:2022年,全球共安裝了553台工業機器人,其中290台(52%)在中國,263台(48%)是在全世界其它地方。

最後,中國也走在綠色能源革命的前沿,這場革命將對中國及其環境,乃至整個地球的生態環境產生深遠影響。目前,中國的太陽能發電能力佔全球的一半以上,風力發電能力佔全球的四分之一。這樣的地位源於中國擁有全球近70%的新能源產品生產製造能力,包括太陽能電池板和風力渦輪機。中國還生產了全球70%以上的鋰電池。

如此巨大的產能意味着,中國產品的單位成本能夠比外國同類競品低50%甚至更多(自然,歐盟開始尖酸地抱怨來自中國的“傾銷”)。更低的生產成本意味着價格的降低,而價格的降低又進一步刺激需求,這種成本與價格降低的良性循環會不斷自我強化。

最新的例子是在電動車領域。2022年,中國賣出了全球60%的電動車(幾乎每一輛都是中國製造、進口的零部件非常少)。價格上的優勢推動中國2023年的電動車出口增長了57%,達到170萬輛。這一增長令中國超過日本,成為世界上最大的汽車出口國,包括了“傳統”燃油車與電動車。

中國領導人對於實現能源獨立的優先關注已經為中國經濟增長做出了實在貢獻。2023年,中國5.2%的GDP增長中,清潔能源行業貢獻了2.2%的增長。

隨着中國太陽能發電能力在2023年翻了一番還多,風力發電能力也增長了66%,芬蘭智庫能源與清潔空氣研究中心(CREA)認為,中國有能力在2027年實現碳達峯,早於承諾的2030年時間點……這還是考慮到中國在繼續投資燃煤發電站的情況。雖然是全世界最大的碳排放國,但中國在為本國乃至全世界實現環境安全方面所作出的努力遠遠超過其它任何國家。

總之,當美國被過去的包袱所拖累(一座價值34萬億美元的債務大山,且正以每年2萬億美元的速度增長)之際,中國正在大力投資一個新的未來。中國關注的是提高科技實力,確保自給自足的綠色能源供應:陽光與風能不算是進口!

這表明,到2030年代中期的某個時刻,我們中的一些人將再也不需要使用《魔眼》式的視角就能意識到,中國是世界上最大的經濟體:即使基於市場匯率,這個事實也將對所有人一目瞭然。

世界第一大經濟體可能不再是美國這件事,一定要比他經常掛在嘴邊的美國債券市場叛亂更令傑米·戴蒙擔心。不過我覺得,戴蒙之所以強調後一件事是因為他早已意識到,這會助推前一件事情的發生!

(原文發表於南非《獨行日報》網站)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。