專稿丨歐盟下手,釋放了一個深層信號-心智觀察所、潘禺

guancha

【文/觀察者網專欄作者 潘禺】

在比利時安特衞普和德國不來梅的港口,大量中國製造的電動汽車滯留堵塞。

歐洲港口變成巨型停車場,並不是中國“產能過剩”。卡車司機人手不足,德國鐵路工人罷工,歐洲港口的吊裝卸載設施老化,配套的基建也運力滯後,這些都是關鍵原因。

比利時港口等待轉運的汽車 圖源:法國《世界報》

分銷商把港口停車場當作了囤貨倉庫,這也是重要原因。基建和運力的問題,各國品牌的汽車都會面臨,但中國電動汽車在歐洲的分銷網絡確實尚未完全建立,品牌認知度也還不足。

“卡車已被特斯拉預訂”的尷尬背後,還是迅速分銷遇到了挑戰。沒有定期的訂單,你就不是卡車集團的最大客户。

特斯拉從中國向歐盟出口的電動汽車比任何廠商都多。直到2023年,本土廠商從中國賣到歐洲的電動車加在一起,份額才超過了特斯拉從中國賣到歐洲的Model 3。

但當年10月,歐盟委員會啓動了對從中國進口電動汽車的反補貼調查。沒有工業界的正式投訴,甚至依賴中國市場的德國汽車製造商還反對,這一案還是罕見發生了。

馮德萊恩宣佈把重點放在三家——比亞迪、吉利和上汽集團,沒有從中國往歐洲賣得最多的特斯拉。

如果説港口停車場還可以解釋,那麼可能到來的反補貼税,又要給中國電動汽車上難度了。

而對這三家公司,歐盟最新披露了臨時關税:比亞迪17.4%,吉利20%,上汽集團38.1%。

中國其他參與調查的電池、電動汽車生產商將被徵收21%的加權平均税。

晴朗天空的烏雲

1900年,開爾文勳爵在回顧物理學所取得的偉大成就時説,大廈已經落成,但美麗而晴朗的天空卻被兩朵烏雲籠罩了。

今天,已經沒有人會懷疑中國電動汽車的技術創新和產品力,如果説已“遙遙領先”的中國電動車產業,頭上也還有兩朵烏雲的話,會在哪裏?

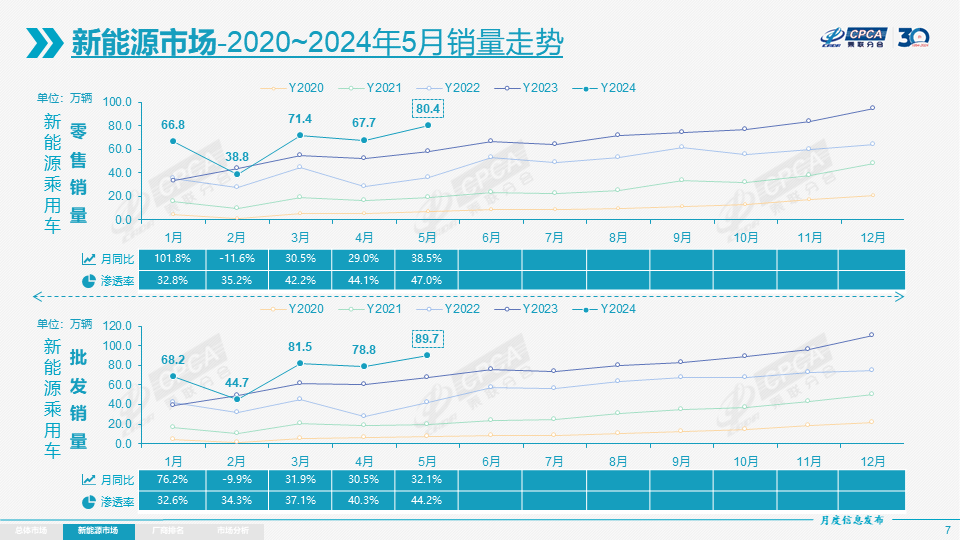

中國新能源乘用車市場走勢 圖源:乘聯會

一朵烏雲顯而易見,國內新能源汽車的滲透仍處於早期階段,40%-50%的本土滲透率,話語權還不夠大,而且滲透增速在放緩。全球滲透也一樣,2023年,固守燃油車市場的豐田全球銷量1065萬輛,全球最大的新能源車企比亞迪的銷量則是302萬輛。

另一朵烏雲常被人提及,就是缺芯少魂。但這不僅僅是電動汽車一個產業鏈上的問題,而是全局性的,需要相關行業共同努力,不該被算在這裏。

因此前一朵烏雲更值得研究。電動汽車沒有過熱,特別是純電,還有巨大的空間。但繼續開拓市場不容易,在本土滲透率提高放緩後,中國企業必然要把目光瞄準海外市場。

美國不用説了,進不去,風險太大。雖然根本沒怎麼進入美國市場,中國電動汽車已經“威脅美國汽車工業的生存”,俄亥俄州的參議員謝羅德·布朗這話説得很直言不諱了,人家的選區就是美國汽車製造業的重鎮。美國已宣佈將中國電動汽車關税提高到100%,國內反應挺平淡,波瀾不驚。

中國本土之外,眼下就只有歐洲分量最重。

歐盟反補貼調查的麻煩,很重要嗎?應該承認,還是有重要性的。

把全球的電動車銷量排一下名。第一名是中國市場,2023年銷售近600萬輛,佔全球總銷量的40%。

第二名就是歐洲,2023年新註冊320萬輛,其中最高的德國超過50萬輛。滲透率最高的是挪威,挪威的電動汽車佔新車銷量的95%,令人豔羨。

第三名美國,2023年電動汽車銷量達到140萬輛。

而第四名日本,就已經拿不出手了。2023年日本銷售了10.2萬輛電動汽車,不是一個數量級的玩家。

第五名印度,2023年電動汽車註冊量達到8萬輛,同比增長70%。隨着基礎設施的改善和政府政策的推動,未來幾年印度的電動車市場肯定會進一步擴大,但距離中國或歐洲的體量,還很遙遠。

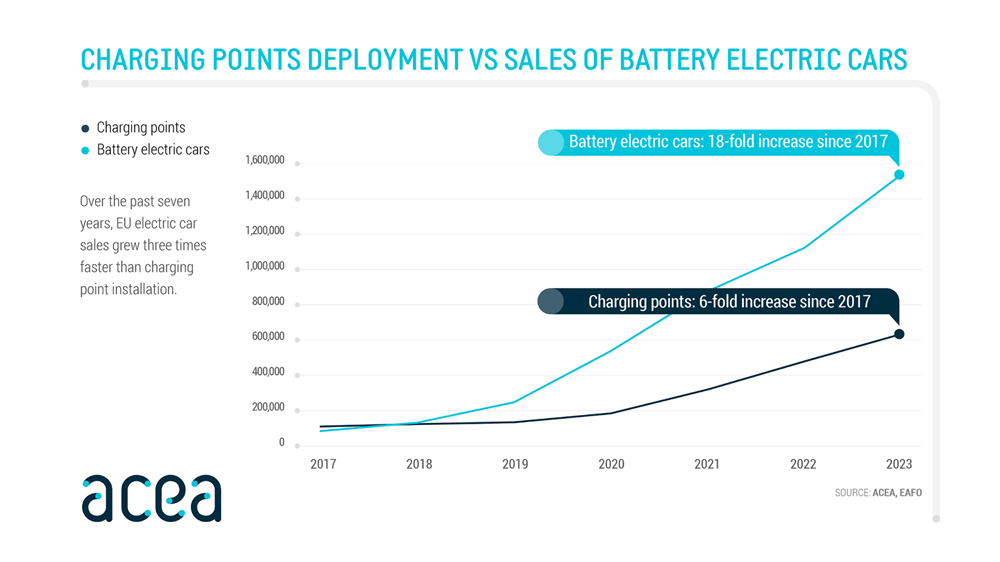

能消費得起汽車的國家已經要有不俗的經濟實力,而消費得起電動車還要加上更多門檻。從家裏到高速公路,從城市到鄉村,充電樁等配套建設要跟得上,這一條又把許多國家攔住。如果未來發展到更大規模的智能網聯車,那麼相關的數字基礎設施配套又是一個更高的門檻。

歐洲汽車製造商協會展示歐盟充電樁需求 圖源:MarkLines

這樣篩選下來,對於相對更能滿足條件的市場,海外佈局又是浩大工程。比如在中東地區,雖然比亞迪、長城和奇瑞已經設立銷售網絡,但仍有不少知名車企尚未建立。銷售系統、售後維修體系,品牌形象工程都要耗費巨資,只有規模上去,才能負擔得起銷售網絡。為了降低渠道成本,一些廠商只能以二手車名義將新車銷往海外,也就是“平行出口”模式,主要集中在俄羅斯和中亞。

如此一來,也就只有中美歐三大市場是最關鍵的。美國市場進不去,別的市場規模小撐不起經銷與維修體系,那麼歐洲就自然是海外市場中必須啃下來的關鍵。

被政策拉動的中企出海

和美國一樣,保護本土的汽車工業價值鏈,當然也是歐洲的首要考量。只不過,這件事對美國很可能是常量,中國企業不怎麼進得去,也不敢抱太多幻想。而對歐洲,還是一個變量。

歐盟從中國進口的電動汽車,從2020年的16億美元,激增至2023年的115億美元,佔歐盟所有電動汽車進口的37%。其中,中國自有品牌的份額在過去兩年中高歌猛進,正如前面所説,加起來終於超過了特斯拉。比亞迪的目標是到2026年在歐洲獲得5%的電動車份額,並希望不久之後躋身歐洲前五大汽車公司之列。

但產自中國的電動汽車份額卻沒有太大進步,在2021年佔17%,到2023年也不過19%,這背後是中國企業正大力通過在海外建立新工廠來生產電池和電動汽車,擴大其全球市場份額。

放在十年前,中國電動汽車價值鏈上的公司還專注於在海外收購礦產或技術,如今則熱衷於利用先發優勢在海外投資新工廠。2022年中國新增電動汽車對外直接投資高達297億美元,2023年據估計很可能創下新紀錄。

這背後固然有國家鼓勵中企出海的推動,但誰出海,出海去哪裏,更要看海外監管政策的拉動。比如,中國廠商會選擇對韓國和摩洛哥投資,通過這些與美國有自由貿易協定的國家,可以克服一些美國《通脹削減法案》對來自中國的關鍵礦產和電池組件的壁壘。國軒高科計劃在摩洛哥投資63億美元建設一座100GWh的超級工廠,而在電池材料方面,華友鈷業也與韓國的LG化學、浦項集團成立合資公司。

海外礦產投資的降温,同樣是監管政策的作用結果。加拿大在2022年迫使中國公司從三家加拿大鋰礦勘探公司撤資,墨西哥則在2023年將其鋰行業國有化,取消了贛鋒鋰業9個礦產的特許經營權。

中國電動汽車產業的對外直接投資,會更集中於中游的電池製造和下游的電動汽車工廠。

只不過,同樣是監管政策,美國的政策已經讓中國企業對進入美國基本喪失了興趣。寧德時代將北美投資計劃調整為與福特的許可協議,目前仍面臨政治阻力。比亞迪也正避免在美國投資。2023年北美最大的投資,是國軒高科宣佈在伊利諾伊州投資20億美元。

而歐盟這次對中國電動汽車進口進行反補貼調查,打一巴掌則不是為了把你趕走,而是在發信號,告訴你快來。雖然關税到底要加多少,這個巴掌不能太輕,也不能太重。目前披露的臨時關税水平,也證明了這一點。

歐盟的信號與變量

美國對中國電動汽車投資一直嚴格審查。美國的底氣在於,汽車製造商主要在本土市場賺錢。而歐洲不同,歐洲品牌尤其是德國品牌更需要中國市場。雖説中國電動汽車堆積在德國港口,但去年德國向中國運送了近20萬輛汽車,進口中國的電動汽車不過13萬輛。

但歐盟也不會坐視中國電動車長驅直入。據測算,中國汽車如果佔據歐洲市場份額的10%,歐盟就會損失約270億歐元的附加值。歐盟要下手,但既然下不了重手,不如追求利益互換。

歐盟成員國一直渴望獲得中國的電動汽車投資。中國電池工廠為歐洲汽車製造商帶來了急需的技術,增加了附加值,還為當地創造了就業機會。歐盟搞出這個電動汽車調查,一個預期結果就是激勵中國在歐洲的投資。

中國在歐洲的電動汽車投資並不少,但高度集中在一個國家,匈牙利。在過去兩年,匈牙利獲得了中國新宣佈的電動汽車投資的53%。都知道匈牙利積極參與“一帶一路”,態度好,與中國走得近,但比亞迪、寧德時代、華友鈷業、億緯鋰能、欣旺達等扎堆投資匈牙利,當然首先是一個市場行為。

匈牙利位於中歐,地理位置優越,距離歐洲主要市場較近,便於物流和供應鏈管理。作為中東歐地區的重要製造中心,匈牙利又具備現代化的生產設施和技術工人儲備,勞動力成本較低,但技術水平較高。加上税收減免等支持新能源的優惠政策,自然成為了中國電動汽車投資的熱門目的地。

歐盟發出的信號也就很清楚了,別的成員國,特別是德國、法國兩個大國,也要分一杯羹。瑞典的Northvolt和法國的Automotive Cells等電池巨頭經常供應短缺,產能上不去,也希望中國電池製造商來搞點合資與技術合作。

奇瑞汽車與西班牙EV Motors簽署合資協議 圖源:新華社

對這個信號,中國雖然也對從歐盟進口的白蘭地發起反傾銷調查作為回應,但仍避免與歐洲發生針鋒相對的貿易衝突。中國也在追加對歐洲的電動汽車投資。2023年12月,比亞迪宣佈計劃在匈牙利建廠。2024年4月,奇瑞與西班牙EV Motors簽署合資協議,在加泰羅尼亞生產汽車。這些大規模對外投資,都需要中國政府批准。

既然中國政府對企業的全球化戰略總體上是認可的,那麼接住歐盟發出的信號,採取“雙向奔赴”,就可以化干戈為玉帛,似乎順理成章,又有什麼問題呢?

事情沒有這麼簡單。電動汽車行業是中國首次嘗試大規模在海外生產高科技、高附加值的商品,必須慎之又慎。相比之下,高鐵的機車或者智能手機主要都是在中國本土生產再出口的。由於貿易摩擦、市場泡沫或經濟危機等風險難以預估,這個首次嘗試不能急功近利。

在聽説寧德時代在全球動力電池的份額已達37%,連續6年全球第一後,國家領導人表達了“亦喜亦憂”,期望行業發展穩步推進,這不能不引起深思。

在全球化過程中有一個普遍規律,企業的目標主要是通過海外投資來增加收入和利潤,而政府則試圖保留國內投資。美國希望芯片製造的投資回到本土的原因,也是中國電動汽車海外投資如果過熱就需要權衡的原因。

此外,海外競爭對手從“逆向技術轉移”中受益,也可能削弱中國的電動汽車技術優勢。寧德時代與福特在美國的合作,一度引起國內輿論譁然,就是有這層擔憂。

正如芯片之於美國,在電動汽車價值鏈上的中國公司,也已經到了對外國來説是技術瓶頸,需要加以限制的程度了。中國在《禁止和限制出口技術目錄》中已經囊括了激光雷達,對特定石墨物項也依法實施了出口管制。石墨是電動汽車電池中關鍵的陽極材料,而中國是全球最大的石墨生產國和出口國,加工了90%以上的全球電池級石墨。韓國、日本的陽極材料就主要依賴中國供應。

既不能侵蝕中國自己的製造業基礎,又要抓住進入海外市場的機會,這是一個微妙的平衡,並不容易把握。如此充滿挑戰和不確定性的投資環境,會長期存在,始終是中國電動汽車發展的一大隱患。作為高科技出海的領路人,就要時刻有面對驚濤駭浪的憂患意識。

歐盟下手後續動作和影響推演

歐盟此次步美國後塵,對中國電動汽車加徵關税,會發生什麼,中國企業扛得住嗎?

歐洲和中國的電動汽車市場相比,特點是價格差異很大。中國市場是卷出來的,效率高,生產成本低,大眾一款車型在歐洲的售價可能比在中國高50%,而比亞迪的價差會更大。

這就鼓勵生產商將汽車從中國出口到歐洲,也就有了本文開頭的那一幕,好傢伙,歐洲的港口先扛不住了。但這裏面中國本土廠商並不是最多的,帶頭大哥是特斯拉,寶馬等外商份額也不少,配合耶倫把這件事解釋成中國廠商“產能過剩”就上當了。

據第三方機構估算,比亞迪在歐洲每賣一款海豹Seal U利潤約為14300歐元,而在中國銷售的利潤只有1300歐元。也就是説,歐盟溢價高達13000歐元,比亞迪在歐洲的降價空間是非常大的。好消息是,這意味着比亞迪為了提高在歐洲的品牌知名度,有很多降價牌可以打。壞消息是,在歐盟的視角看來,這意味着可以對比亞迪加徵更高的關税,而不用擔心比亞迪因無利可圖而退出在歐洲市場的投資與競爭。

假如歐盟決定徵30%的關税,對於比亞迪來説,歐盟溢價仍然有4700歐元,也就是在歐洲銷售這輛車比在中國銷售要多賺的錢。現在對比亞迪的臨時關税設定在17.4%,顯然是一個有很大提高空間的水平,控制了下手的尺度。

寶馬iX3從遼寧港啓航出口 圖源:華晨寶馬

作為對比,寶馬的歐盟溢價僅為9%,這意味着如果關税超過9%,寶馬在歐洲的銷售收入將低於中國。

歐盟此次加徵關税針對被反補貼調查的中國企業,如果對外商下手,即使只是設定為10%,寶馬、本田和大眾等公司先就扛不住了,雖然大家都是從中國出口,但中國本土的企業更加垂直整合,比起外國競爭對手,能以更低的價格採購產品。

過高的關税會降低對歐盟出口的吸引力。歐洲2035年實現電力系統全面脱碳雄心勃勃,一些國家禁售燃油車,迫使製造商提高電動汽車的比例,自然不願看到這樣的結果。

但另一方面,考慮到中國國內的增長放緩和新產能上線,加上找不到其他有吸引力的出口市場,中國必然會繼續加大向歐洲出口電動汽車,中國企業購買而不是租用了許多新的汽車運輸船,就從側面印證了這是長期目標。歐盟官員未必不會考慮關税之外的其他工具來彈壓中國的出口。比如,因為汽車中集成了攝像頭和傳感器,歐盟可能會收緊網絡安全要求,以限制中國電動汽車生產商的市場準入,但歐盟只能為成員國制定政策指南,最終的決定取決於成員國自己,這將導致類似當年5G那樣各成員國並不平衡的結果。

雖然歐盟的變數多,但和美國不同,這是我們寄予厚望並盡力爭取的一個大市場。當然,在保守勢力和燃油車利益集團的影響下,假如歐洲最終選擇縮減自己的電動汽車雄心,也並非不可能,為爭取時間並遏制中國電動汽車的競爭力,有些人一定會無所不用其極,這就只能留給歷史又一個笑柄了。

歐洲確實是我們要努力擠進的窄門,對中國來説,關起一扇門,一定會打開另一扇門,長期來看,這改變不了中國電動汽車的領先地位。無論如何,在中國企業海外擴張的高科技產業中,電動汽車的價值鏈正因為佔據了主導地位,欲戴其冠,必承其重。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。