韓國氫能源汽車出口歸零,氫能源乘用車推廣受阻

(文/張家棟 編輯/高莘)

據韓聯社6月14日報道,韓國汽車移動產業協會(KAMA)發佈數據顯示,今年5月韓國包括乘用車和商用車在內的氫燃料電池汽車(FCEV)出口量為零。這也是繼去年10月後,該數字時隔7個月再次歸零。

據統計,韓國今年1—5月氫燃料電池汽車累計出口量為60輛,同比鋭減74.2%。韓聯社稱,考慮到氫燃料電池汽車出口量下半年會大幅減少,預計今年全年出口量恐難超過100輛。

近年來,韓國氫能源汽車在出口領域變化幅度明顯。2018年前,韓國氫能汽車出口量長期在100—200輛之間徘徊。此後,隨着現代NEXO的上市,2019年,韓國氫能源出口量快速上升至788輛,2020年現代重卡XCIENT的問世,則將該數據抬升至千輛以上,並在2021年達到1121輛的頂峯。

而後,由於新車型的缺乏以及迭代不及時,韓國氫能源出口量再度逐年減少,2022年為400輛,到2023年則降至296輛。

放眼全球市場,現代汽車也是對全球氫能源汽車銷量影響最大的企業。

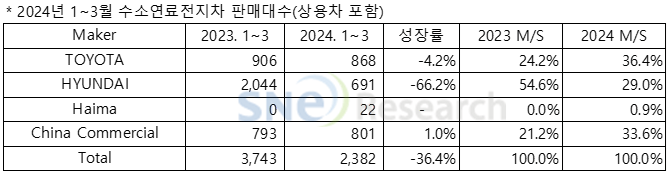

據韓國市場研究機構SNE Research在5月初發布的報告顯示,2024年第一季度,全球登記氫燃料電池汽車總銷量為2382輛,同比下降36.4%。

全球氫能源電池汽車銷量月度追蹤 圖源:SNE Research

從數據來看,現代銷量下滑成為當季全球氫能源車市下滑的主要原因。按照國別劃分,韓國國內的氫能源銷量也是下滑最為嚴重的,由於現代Nexo銷售低迷,韓國市場份額大幅下降至26.5% ,同比則下降67.0%。

SNE分析認為,在氫能源乘用車市場,消費者的選擇過於單一是造成需求難以進一步提升的主要原因。

在韓國國內,消費者唯一的選擇是2018年推出的現代Nexo,但下一代車型的反覆推遲,致使市場始終無法擴大。同樣在乘用車市場出現這一狀況的還有日系氫能源汽車豐田Mirai,但由於去年新款氫能源豐田皇冠的推出,豐田今年1—3月的全球銷量僅下滑4.2%。

另一方面,導致全球氫能源乘用車消費下滑的主因,則在於加氫基礎設施不足、氫能事故頻發、加氫費用上漲等負面因素。

有評論指出,儘管韓國於2021年開始就推出了加氫補貼,今年5月,韓國環境部更是提供了高達82億韓元(約596萬美元)的補貼,但有限的補貼並不能掩蓋基礎設施不足、氫氣價格高的問題。

去年11月,承擔了20%—30%韓國中部地區車用氫氣供應的現代鋼鐵公司有三座灰氫生產設施發生故障,導致該地區四分之三的加氫站被迫暫時關閉,使得燃料電池汽車司機無處加氫。這一信任下滑導致韓國氫能源車在2024年1月份僅售出2輛。

數據來源:Hydrogen Insight

此外,去年7月,韓國最大的加氫站運營商Hynet將站售氫氣價格從每公斤9794韓元(約51.42元人民幣)提升至13112韓元(約68.84元人民幣)。成本飆升以及加氫的便利性問題,導致韓國本土消費者開始傾向於同級別的電車與油車。

值得一提的是,2023年,隨着韓國國內氫能源汽車銷量的下降,中國已經成為全球最大的氫燃料汽車消費國。

但與韓國和日本大力發展氫能源乘用車不同,SNE數據顯示,目前中國絕大多數氫燃料汽車的銷量是商用車,即輕型卡車、麪包車和公共汽車,這歸因於中國政府計劃通過《氫能源產業中長期發展規劃》(2021-2035)擴大氫燃料汽車和氫基礎設施的供應。

圖源:鋒源氫能

在2023年氫能年會上,國內燃料電池汽車頭部企業捷氫科技總經理盧兵兵就曾表示:燃料電池重卡跟純電重卡購置成本平衡點在300公里續航,長續航下燃料電池有成本優勢;23元/公斤的氫氣價格,是燃料電池重卡年度費用低於純電重卡的價格。

這也意味着,中國氫能源企業已經基本探明瞭氫能源商用車的市場化前景,並已經取得了初步技術成果,而這點則恰恰是日韓兩國在推動氫能源乘用車發展時,難以實現對電動車型突破的關鍵。

即便如此,在6月初舉辦的FCVC2024國際氫能與燃料電池汽車大會上,多位專家仍表示氫燃料汽車並未在過去一段時間獲得顯著的政策激勵和市場需求刺激,只是技術進步確實為氫能源汽車提供了相對健康的環境。

與中國政府早期在電動化推廣上投入的基礎設施建設一樣,韓國也正希望通過補貼加氫站來嘗試解決“先有車還是先有站”的難題,但這一舉措在氫能源乘用車領域的成效,顯然還需要時間去觀察。

本文系觀察者網獨家稿件,未經授權,不得轉載。