M1數據連續兩月下滑,央行行長表態!餘額寶零錢通或被納入

陶立烽时政编辑,15000541471

【文/觀察者網 陶立烽】在昨天(19日)的陸家嘴論壇開幕式上,央行行長潘功勝指出,需要對M1等貨幣供應量進行動態完善。

央行行長這一發聲背後,M1餘額——也就是狹義貨幣餘額已經連續兩個月下降,且低於預期。

4月,M1餘額66.01萬億元,同比下降1.4%,預期為1.2%;5月,M1餘額64.68萬億元,同比下降4.2%,預期為下降1.7%。

兩次均遠低於市場預期,這也引起了市場的廣泛議論。

央行行長潘功勝19日出席陸家嘴論壇開幕式

M1到底代表了什麼?哪些會被納入新統計口徑?

潘功勝在會上指出,我國M1統計口徑是在30年前確立的,隨着金融服務便利化、金融市場和移動支付等金融創新迅速發展,符合貨幣供應量特別是M1統計定義的金融產品範疇發生了重大演變,需要考慮對貨幣供應量的統計口徑進行動態完善。

早在1994年10月28日,中國人民銀行印發《貨幣供應量統計和公佈暫行辦法》,首次規定我國貨幣層次的劃分,並正式向社會公佈貨幣供應量統計。

剔除一些金額較少的存款類別,貨幣供應量分為以下三個層次:

M0:流通中現金

M1:M0+單位活期存款

M2:M1+個人儲蓄存款+單位定期存款

這種層次劃分的依據主要是不同類型貨幣(及其等價物)的流動性,或購買力。即用於履行消費或投資時的支付功能的變現速度。

不過,相較於國內,國際上對於M1的定義較為寬泛。IMF定義的M1包括現金M0以及可隨時、直接轉變為購買力的存款,主要是活期存款,既包括居民活期存款,也包括單位活期存款。而美國將可簽發支票的存款(Now、ATS 賬户等)、貨幣市場存款賬户(MMDAs)與旅行支票視為M1,日本則將流通中的現金與活期存款全部納入M1。

而人民銀行之所以沒有將個人活期存款納入M1有其歷史背景。早期無論是個人活期存款還是個人定期存款,居民都是以銀行存摺的方式持有,居民需要先去銀行櫃枱提現,轉換為現金才能支付。在這樣的流通環境中,活期儲蓄並不滿足IMF對於M1可以隨時、直接轉變為購買力的定義。然而,隨着我國銀行卡、電子支付等的普及,居民活期存款目前完全具備隨時直接轉變為購買力這一M1的內涵。

因此,諸多業界人士均指出,由於我國M1統計方法忽略居民活期存款,使得M1對企業活期存款變動尤為敏感。

此次潘功勝在會上也指出,

個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能的角度看,需要研究納入M1統計範圍,更好反映貨幣供應的真實情況。

“比如支付寶的餘額寶、微信的零錢通、以及一些銀行提供的現金管理類理財產品,在很多場景下可以直接用於購物支付。考慮到存款利率的下行、打擊存款補息之後的資金轉移,我們認為將此類產品納入M1考量範圍的必要性也是上升的。”中金公司宏觀分析師周彭、張文朗等人在研報中稱。

近期M1增速為何下降明顯?

據經濟日報報道,近期M1增速下降明顯與規範“手工補息”和存款分流等因素有一定關係。

一方面,在監管部門打擊資金空轉、叫停“手工補息”背景下,部分不規範的企業活期存款在同步減少,進而影響M1增速。

所謂“手工補息”,原本是銀行對業務操作失誤的勘誤環節,在系統無法自動完成結息的前提下,採用專用補充計息交易進行手工計息處理。2024年4月,針對部分銀行基層分支機構以“手工補息”的方式進行高息攬儲的亂象,市場利率定價自律機制發佈倡議,要求各家銀行立即開展自查,並在4月底前完成整改。

今年前5個月,非金融企業活期存款減少4萬億元左右,定期存款則增加了1.5萬億元左右。

另一方面,隨着財富管理方式多元化,在存款利率下行背景下,理財產品對存款的替代屬性增強。今年以來,債券型基金收益率優勢明顯,相應的理財產品也受到投資者青睞。據萬得信息統計,截至5月末,債券型基金資產規模超過9.5萬億元,同比增加約1.8萬億元。可見,在部分企業活期存款轉為定期存款的同時,也在向理財市場分流。

正是因為理財產品資金並未統計進M1,因此市場亦有觀點認為,M1統計口徑偏窄,這也導致了近期M1的增速被低估。

4月M1餘額同比下降1.4%,5月同比下降4.2%。按照東方金誠宏觀首席分析師王青預計,假設當前已將個人活期存款等金融產品納入統計,4月M1同比增速為正值,5月的降幅也會明顯收窄。

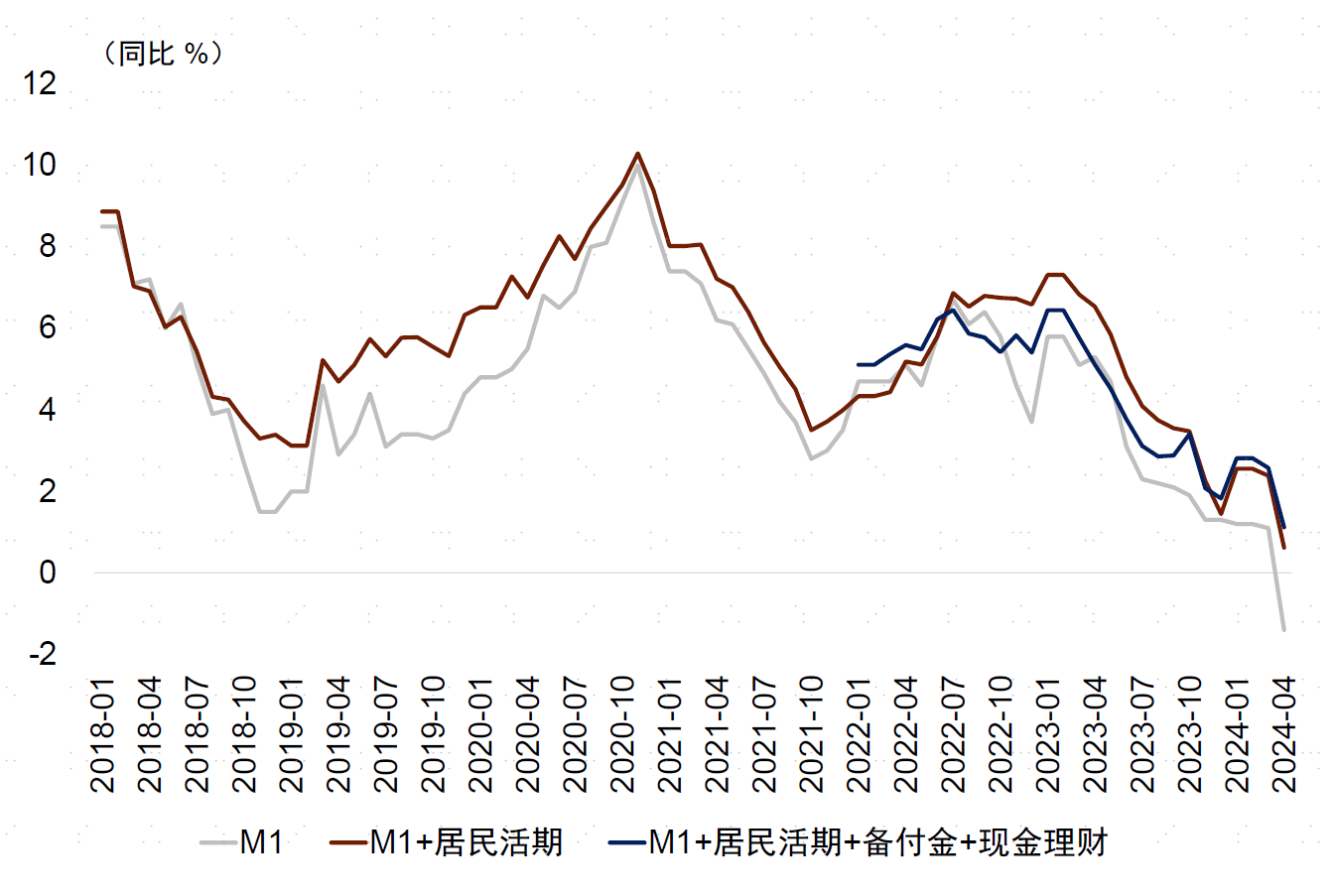

據央行主管媒體《金融時報》此前分析,2024年4月末,人民銀行公佈的M1規模為 66.0萬億元,同比下降了1.4%。如果將個人活期存款加入到M1統計當中,則4月末規模為104.8萬億元,同比增長了0.6%(基數同步調整,後同)。如果再將支付公司客户備付金、貨幣基金以及現金類理財產品也納入到M1中,則4月末規模為129.1萬億元,同比增長了2.6%。整體來看,納入上述三類資金後的M1增速雖然也在下行,但整體上波動幅度明顯降低。

M1及類M1不同口徑下的增速(中金公司研報)

不過,王青還指出,即使將這些金融產品納入統計,近期M1增速仍會出現較大幅度下行。這主要源於金融“擠水分”壓低新增企業貸款規模,進而影響存款派生,導致企業活期存款增速承壓。

王青還表示,計入金融產品,且剔除金融“擠水分”影響,近期M1增速也處於偏低水平,背後是當前物價水平偏低,企業經營面臨較大壓力,經營和投資活躍度偏低,而房地產行業持續調整對居民消費影響也比較大,都抑制了企業和居民存款的“活化”。

本文系觀察者網獨家稿件,未經授權,不得轉載。