Momenta獲批赴美上市,但IPO遠非競賽“終點”

(文/張家棟 編輯/高莘)

6月17日,據證監會披露,Momenta Global Limited(夢騰智駕環球有限公司)獲得境外發行上市備案通知書。

據備案通知書顯示,Momenta擬發行不超過63352856股普通股,並在美國納斯達克證券交易所或紐約證券交易所上市。

據彭博社此前報道,Momenta於今年5月便開始與中金公司、高盛集團和瑞銀集團合作,啓動在美國進行IPO的程序,有望通過此次IPO籌集2—3億美元資金,預計最早於今年完成上市。

圖源:路透社

實際上,作為國內智駕解決方案供應商頭部梯隊的Momenta,並非國內首個啓動IPO的業內玩家,自去年開始,智能駕駛供應鏈便迎來上市潮。

早早開啓的IPO熱潮

據公開資料顯示,目前除Momenta外,仍處在遞交上市材料並排隊的智駕企業,還包含黑芝麻、地平線、小馬智行、文遠知行、縱目科技等頭部玩家,其上市地點也分別在赴美和赴港兩項選擇。

業內人士表示,隨着國內電動化市場的成熟,智能駕駛產業鏈也隨之快速發展。不少智能駕駛企業已經在各自的領域內獲得亮眼成績。

據灼識諮詢的資料顯示,2023年,地平線已經是最大的提供前裝量產ADAS和AD解決方案的中國公司。此外,黑芝麻則是全球第三大車規級智能汽車計算SoC及基於SoC的解決方案供應商。

本次獲批的Momenta則早已憑藉自身從L2到L4級自動駕駛的跨越式覆蓋,在近年獲得一眾主機廠的青睞,諸如長城高階NOA項目、廣汽埃安,以及豐田、通用等外資車企。本月初,奔馳也確認了純電CLA將與Momenta合作,由後者提供不依賴高精地圖的高階智能駕駛方案,實現城區導航輔助駕駛功能。

在國內智能駕駛企業技術不斷獲得主機廠認可的前提下,開啓IPO征程無疑將幫助其進一步拓展資本實力與市場影響力。

唯一路徑

另一方面,由於智能駕駛技術在國內乃至國際市場的競爭日益紅海化,中國智能駕駛企業能夠展現自我的舞台也日趨擁擠。

由於市場所處的高技術投入與回報難題,智能駕駛也被汽車行業在智能化轉型道路上公認最難賺錢的領域之一。

從頭部企業發佈的營收狀況來看,智能駕駛企業也的確需要更為龐大的資金支持。

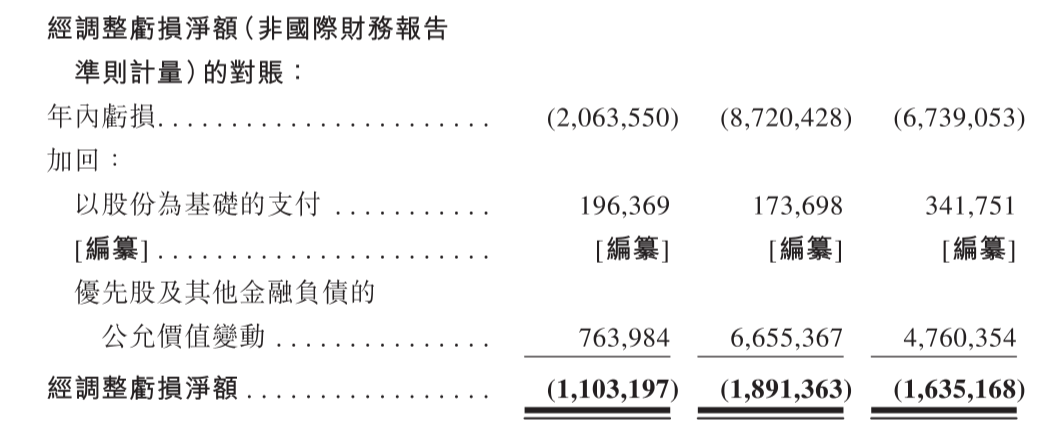

圖源:地平線招股書

以地平線為例,2021—2023年,地平線雖然實現了營收從4.67億元—15.52億元的大幅度增長,三年複合年增長率近83%,但其三年的累計虧損則超過175億元,即使調整後淨虧損也超過46億元。

同樣處於“燒錢”階段的黑芝麻智能,亦是如此。2021—2023年,黑芝麻智能的營收從0.61億元增長至3.12億元;同期,淨虧損分別約為23.57億元、27.54億元、48.55億元,三年淨虧損合計99.66億元。在此前提下,黑芝麻還明確表示:我們自成立以來錄得虧損淨額,並預期分別於截至2024年及2025年12月31日止年度繼續產生虧損淨額。以此明確表示短期內無法扭虧的現實。

增收不增利還不是智能駕駛企業面臨的最大問題,隨着主機廠對於智能駕駛前沿技術的需求提升,主機廠對於智能駕駛軟硬件方案的選擇也開始不再“忠誠”。

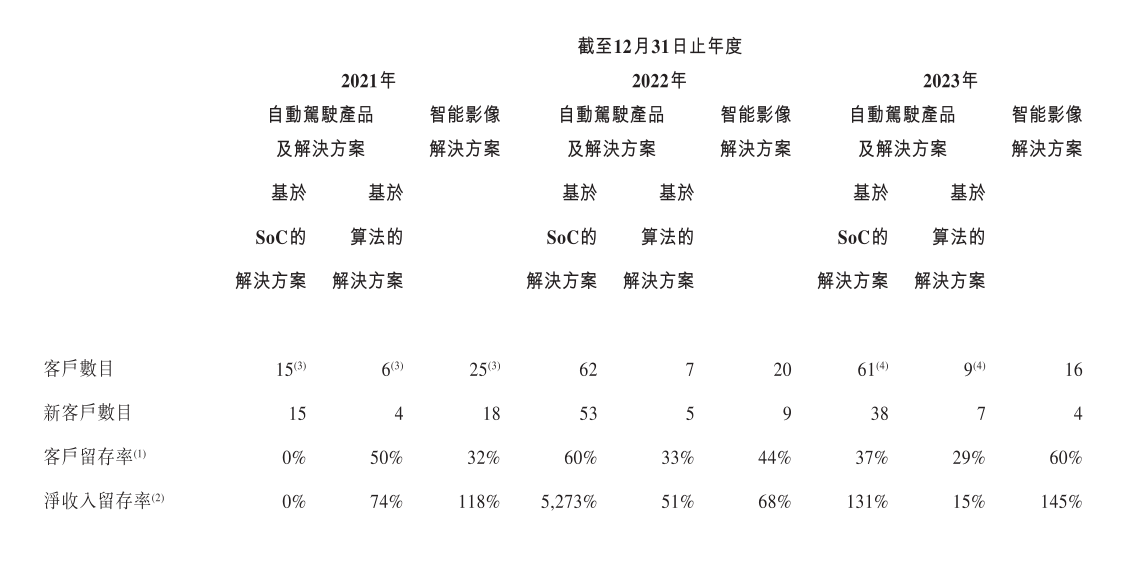

圖源:黑芝麻招股書

在黑芝麻的業績報告中,2021—2023年,基於其SoC的解決方案客户留存率分別為0%、60%、37%;基於算法的解決方案客户留存率分別為50%、33%、29%。營收增加但用户留存率的下降同樣側面反映出同賽道市場競爭的激烈。

客觀來看,目前在市場中,包括華為、大疆車載、知行科技、輕舟智航、元戎啓行、商湯、百度,以及地平線等供應商均具備高階智駕的量產交付能力。如果算上海外的博世、英偉達、Mobileye等企業,主機廠在市場中的選擇將不下十數家,更不用提蔚來等車企還有意通過自研來擺脱供應商的束縛。

挑花眼的不止主機廠,還有資本市場。

經歷了2019年,全球資本對L4級自動駕駛的投資盛世後,資本市場對於這項商業化落地遙遙無期的技術的投資熱情迅速下降。

據國內數據分析機構IT桔子的數據顯示,2021年國內自動駕駛行業共發生144起投融資事件,融資規模為932億元。而截至2022年11月,自動駕駛行業投融資事件為92起(不包括IPO),融資規模僅為240億元,規模縮水至上年同期的四分之一。到了2023年,中國自動駕駛領域雖然公開了近140起重要融資事件,但披露融資總額也僅僅剛超200億元。

這對於本就在燒錢的智能駕駛企業而言無疑雪上加霜,在多種因素的迫使下,IPO似乎也成了快跑中的智能駕駛企業們唯一的選擇。

IPO遠非終點

但留給Momenta們的並非只有壞消息,一如此次國家對於其赴美上市的批准。自動駕駛作為伴隨電動化發展階段中的重要技術,以及中國汽車工業彎道超車的鮮明名片之一,中國在政策層面的先行與落地,為一眾自動駕駛企業的技術兑現提供了絕佳契機。

本月初,工信部等四部門聯合發佈《關於開展智能網聯汽車准入和上路通行試點工作的通知》宣佈9家企業成為首批“智能網聯汽車准入和上路通行試點聯合體”。該動作也被業內解讀為,超越L2級的高階自動駕駛或許正在離中國消費者的日常生活越來越近。

相關政策在國內的加速試行,無疑為中國智能駕駛企業提供了“秀肌肉”的機遇。而此時,想要重獲資本市場的關注,各家供應商自然需要在落地應用中大展拳腳。

2024北京國際車展地平線展台 圖源:觀察者網

值得注意的是,由硬件技術參數、理論試驗成果轉向商業變現的過程中,最終左右市場選擇的,依然是各家自動駕駛技術最終在產品端呈現出的結果。這不僅需要企業在技術端長期主義的持續投入,同樣也需要注重在市場端的打造,從而形成良性的現金流和自我造血能力。

畢竟從目前市場應用來看,在市場應用端廣受用户認可的華為智能汽車解決方案BU(華為乾崑前身),也仍在餘承東口中處於盈虧平衡的微妙節點。今年“悶聲發大財”被估值百億的大疆車載也依然在降本和實現能力之間尋求着靈活適配的最佳方案。

顯然,在經歷了早期開拓市場心智的第一輪淘汰賽後,如今留在賽道上的中國智駕企業們,還遠未到開香檳慶祝的終點。走向IPO重新獲得助推,也僅僅是其在智能駕駛的“馬拉松”中補充水分的再出發,而發掘內生增長需求和盈利模式,這些決定孰能站至最後的要素始終沒有變化。