這個618之後,沒人會説淘寶船大難掉頭了

guancha

► 文 觀察者網 周毅

在首個沒有預售制的618,淘寶天貓經歷了與以往迥然不同的一屆大促。

今年618,淘寶天貓簡化玩法,全面提升服務與體驗。對消費者來説,這可能是十多年來最簡單、省心、實惠的一場年中大促:現貨開賣、權益升級、打通滿減、APP體驗迭代,還有前所未有的150億紅包和品類券投入。用户的認可和信任,給淘寶天貓帶來積極的變化。

消費者體驗的改觀,給商家帶來了生意增長的機會:數據顯示,截至6月18日24點,365個品牌在天貓618成交破億,國貨美妝破億品牌達26個,食品生鮮同比增長近50%。整個五月,淘寶天貓的3C數碼行業銷售額增速達90.1%,家電74.2%,美妝護膚69.2%,增速均達到行業領先。190萬淘寶中小商家成交額同比增長超100%,近3萬中小商家成交突破100萬。

據彭博測算,由於淘寶天貓在今年618第一週期的強勁表現,綜合整個季度數據,淘寶天貓有望在6月結束的季度繼續實現GMV雙位數增長。

作為平台,淘寶天貓也在供需兩側的體驗升級中受益:今年618,88VIP新增會員人數同比增長65%,會員規模創歷史新高。同期,淘寶共產生了81個破億直播間,同比增加53%,鍾薛高創始人林盛、中圖網CEO黃平等企業家入淘直播,體驗了淘寶直播面向企業家的“拎包入住”全託管模式。

不過,最難得的收穫可能在一個“務虛”的層面:向用户服務和體驗看齊的過程中,淘寶天貓逐漸明確自己的邊界和主線。過去一年多來的“用户為先”戰略,在今年天貓618清晰貫徹:淘寶正在將過去的加法和減法重做一遍。“認識你自己”,在經歷陣痛和轉型後,這家電商龍頭正愈發清晰,自己要什麼和不要什麼。

無論是貨架電商新貴崛起,還是興趣電商勢如破竹,淘寶如今面對着愈發激烈的競爭。毫不客氣地説,作為中國成交額最大的電商平台,在相當長的一段時間裏,淘寶似乎失去了自己的節奏:缺乏創新、行動遲緩,在服務和體驗的細節上疏於打磨……在一些人看來,那個曾經“萬能的淘寶”正離自己越來越遠。

縱觀淘寶天貓年初至今的一系列動作,其宗旨是“對用户而不是對平台本身更友好”。刪繁就簡、升級體驗,不管是消費者還是商家,都在感受**“淘寶在變,淘寶在改”**。淘寶天貓正在以一種更低的姿態為消費者和商家服務。丟掉包袱、找回節奏,“用户為先”戰略下的淘寶天貓,正重回消費者和商家之中,邁向發展新階段。

淘寶的決心:將加法和減法重做一遍

今年天貓618最出圈的大動作,當屬取消預售制。

預售制的一大特點,在於既能幫助消費者用少量的錢鎖定商品,又能給商家足夠的時間和信息去安排庫存、物流。在十年前,這可謂是一箭雙鵰的妙招。但時移事易,如今預售制已經來到了消費體驗的反面:不需要“搶”,人們隨時都能買到實惠好貨,沒有人再願意拉長消費流程,在購物這件事上折騰自己了。

但即使各大平台早就不再公佈GMV數據,預售制依然被行業沿襲了下來。對各平台而言,預售意味着“爆賣”的場面和可觀的短期利潤,實在難以割捨:把一段時間的需求聚集到短時間內釋放,可以帶來非常漂亮的促銷數字——平台的成交規模越大,這個數字就越誘人——從團隊到個人,幾乎沒有誰可以拒絕這個數字的誘惑。

走出“舒適區”註定是痛苦的,但淘寶天貓已經不再糾結。淘寶天貓,開始做大量的“減法”:

今年,淘寶天貓圍繞“用户為先”戰略進行了一系列變革。在取消預售制的同時,天貓618首次拆掉了淘寶和天貓商家的藩籬,不管是在哪裏下單,參加活動的商品只需購物車一併結賬,就可享受“滿300減50”的優惠;頻道固定模塊被削減,手淘變得更簡潔,同時支持用户自定義首頁快捷入口……可能影響體驗和福祉的設置,都在逐步被“減”掉。

消費者對這些改進是認可的,取消預售制並沒有影響商家的生意爆發。數據顯示,截至6月18日24點,365個品牌在天貓618成交破億,超36000個品牌成交翻倍;8個商家第一次參加天貓618即破億,189個新商家成交突破一千萬……事實證明:即使不再人為創造稀缺感,只要有好商品、好價格、好服務,也能實現厚積薄發。

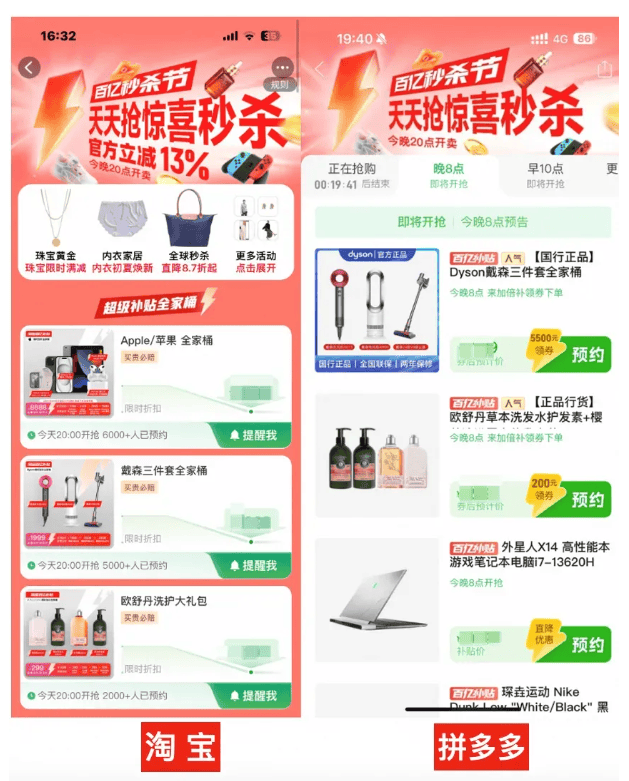

**在提升購物體驗上,淘寶天貓還做了大量的“加法”:**今年618,淘寶天貓加投150億的紅包、品類券,力度空前;淘寶百億補貼首創大牌“全家桶”,一目瞭然的實惠引發消費者“蹲搶”,這一模式也為其他平台所效仿;在app等產品的流暢度上,淘寶天貓今年也進行了大量的改進……越來越多人開始感受到“淘寶在變,淘寶在改”。

天貓618的“變”和“改”,不是突然發生的。

今年以來,阿里巴巴集團首席執行官、淘天集團董事長吳泳銘多次明確:迴歸用户是淘寶天貓的戰略核心。在今年5月發佈的第一季度財報中,淘寶天貓GMV錄得雙位數強勁增長,這受益於季度買家數量和購買頻次的增長。顯然,“用户為先”創造了更高的消費意願,帶來了更多的用户信任。以“用户為先”為核心的業務改革正讓淘寶天貓重新出發。

對現在的淘寶天貓而言,GMV不再是一種刻意的追求,而是“用户為先”帶來的一種結果。

最重要的事,不再是追趕KPI

隨着供應鏈效率的不斷提升,電商對零售行業的升級,深刻影響了中國社會的各個方面。人們賣東西和買東西的體驗早已今非昔比:即使在地廣人稀的新疆自治區,淘寶的一些商品也能實現集運倉當天到貨當天發,不僅包郵,還能進村。

不僅僅在淘寶,受益於中國開放的、社會化的物流基建設施,今天人們可以在任何一個平台上交易商品。

淘寶選擇以一種開放的體系撮合交易,與整個中國電商市場共享規模效益和履約成本的下降,“讓天下沒有難做的生意”。

但近年來,淘寶的生意卻似乎日益難做了。**消費者的不滿正在逐漸累積:**為了省幾十塊錢,攻略和數學題做了5頁,還得熬夜付尾款。批評的聲音越多,大促越“涼”,有用户吐槽,當年要是有這幹勁,都能上清華北大了。

昔日王座上的巨頭,已經到了厲行改革的關鍵節點。

淘寶的生意模式,並不從買入賣出的過程中獲利。淘寶在撮合買賣雙方交易的過程中,提供廣告位等產品和服務,從匹配交易的過程中獲利。那麼“客户是誰”就是一個核心命題:它不僅將決定淘寶天貓的能力邊界和戰略目標,也將決定業務實踐的重點:商户和消費者,到底誰更優先?品牌商家和中小商家的關係,又該如何處理?

如何改革主業、如何應對競爭、如何瞄準未來……**幾乎所有淘寶天貓眼下最重要的問題,都要從這裏出發尋找答案。**但對於這個關鍵性、根本性的問題,這家電商龍頭卻顯得很猶豫。甚至有人追問:客户第一是服務生意人,還是消費者?阿里的價值觀明確“客户第一”,但“客户是誰”卻成為一個多年來沒有得到公開、明確回答的問題。

昨天的成績,有時也會成為今天的包袱。

阿里佔據了中國電商市場近一半份額,船大難調頭成為這艘鉅艦的隱疾。體量越大、慣性越大,面對電商新勢力的崛起,沒有任何一家平台會有與淘寶天貓等量的感喟。注意力分散、行動遲緩,缺乏創新、過度自信……每個問題都在侵蝕淘寶天貓的競爭力。在業務實踐中,價值觀中的“客户第一”甚至淪為“彙報第一”,“領導第一”。

沉痾已經浮於水面之上。服務和體驗——這些對消費者和商户而言最重要的東西,卻往往被忽視了。

複雜的滿減、漫長的預售、花哨的界面,是不少消費者多年的煩惱;還有消費者費解:承載萬億交易的電商平台,為何處理不好APP卡頓這樣的小事?有商家反饋道:在處理退款糾紛時,如果作為店鋪申訴材料的視頻文件體積過大,就不能直接傳到後台,只能藉助於三方網盤中轉————直到今年618前後,這個問題才得到解決。

這些問題不是孤例。出現問題,也是電商演化進程中的某種必然。但以淘寶天貓,顯然正在積極調整。

今年4月,阿里巴巴聯合創始人、董事局主席蔡崇信公開表示,“我們的客户是使用我們的app進行購物的人”;5月,蔡崇信和吳泳銘隨年報發佈致股東信,明確“阿里是誰”,並強調“用户為先”的經營戰略。淘寶天貓最關鍵的認知問題已經得到了解答:把消費者服務和體驗做好,自然也將為商家掃清障礙,這就是淘寶天貓要做的事情。

“把以前失去的體驗補回來”,開始成為不同業務、不同團隊實踐中的“主線任務”。

例如今年以來,一個專門團隊被組建,負責升級淘寶網頁端。它帶來了意料之外的生意爆發。有傢俱類商家表示,電腦端屏幕可以放大數倍,查看商品、發表評論和直播也不會相互打擾,非常適合傢俱類直播,來自網頁端的訂單佔比已經從個位數佔到了30%以上。上千萬網淘用户的體驗升級,成為天貓618直播持續爆發的一大增量來源。

不再執拗於不同平台間的競爭,淘寶天貓開始將更多的驅動力放在內部。

今年4月,淘寶百億補貼開創了大牌全家桶玩法,被全網復刻之後,又在今年618迴歸:日常9297元的戴森“全家桶”,到手價低到1999元,為消費者節省了78%。“全家桶”玩法後來也被其他平台“像素級模仿”。消費者對簡單直接的實惠好貨喜聞樂見,再一次印證了用户為先戰略的正確性。

今年以來淘寶app進行了大量的改造升級,主動向消費者體驗靠齊。人們發現,app打開速度變快了,使用時基本不會怎麼卡手了;用户在淘寶逛店鋪和查看商品時,聲音不再自動播放,還可以自己進行個性化的設置,便利性大大提升;適配和卡頓問題也得到了全面優化,包括平板在內,用户使用app購物的流暢度大為改觀。

可以説,“用户為先”戰略正推動淘寶天貓積極糾錯,邁入一場前所未有的巨大轉型。

增量“向內求”而不是“向外求”。從年初到年中的618大促,淘寶天貓的一系列業務變革都透露着強烈的信號:最重要的事並不是追逐KPI,而是把服務和體驗做好。只有以用户為中心,才能真正激發和滿足消費者的需求、意願,得到用户信任,包括商家在內的整個生態才會加速邁向健康增長軌道——淘寶天貓也會從變革中成為更優秀的自己。

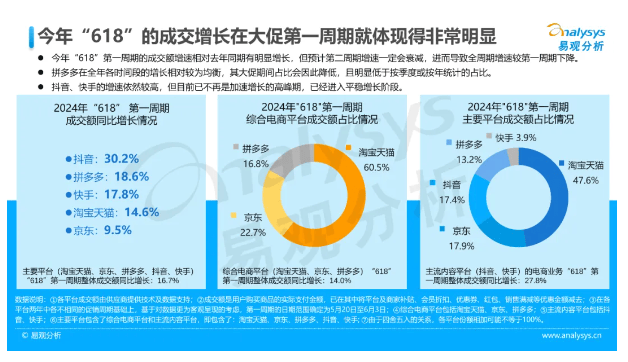

易觀分析的2024年“618”第一週期觀察顯示,5月20日至6月3日,淘寶天貓在“貓狗拼抖快”五個主要電商平台中,成交額同比增長14.6%,佔比47.6%。

強烈的競爭態勢下,淘寶天貓正在逐步找回增速,尋回市場份額。

今年4月,馬雲在內部信中寫道:“這一年最核心的變化,不是去追趕KPI,而是認清自己,重回客户價值軌道。我們向大公司病開刀,從一個決策緩慢的組織重新回到效率至上、市場至上,重新讓公司變得簡單和敏捷。”在國內多元化的電商競爭格局中,淘寶天貓日益明確:最大的“對手”是自己,“要什麼”和“不要什麼”,心中已有答案。

在618,淘寶看見自己的“一號工程”

不再是圍繞GMV、KPI轉圈,而是一切動作迴歸用户的服務和體驗。**用户需要什麼,淘寶天貓就往哪個方向摸索,這是今年天貓618最大的特點。**對變革中的淘寶天貓而言,將“用户為先”落到實處,無異於事實層面的“一號工程”。有趣的是,作為國內平台型電商的“老大哥”,淘寶天貓幾乎從未明確談到過“一號工程”這個概念。

一個值得追索的問題是:淘寶天貓的“頭等大事”,到底是什麼?

中國電商的獨特基因和演化進程,決定了阿里電商在過去很長一段時間裏的困境絕非個例。淘寶天貓面臨的問題,也將是大多數平台都需要思考和麪對的問題——因為體量和週期的原因,只是阿里最先遇到了而已。在中國電商從供給側競爭轉向需求側競爭的歷史性拐點,淘天天貓正率先邁過“微笑曲線”的底部。

“用户為先”,是推動淘寶變革創新最大的動力和底氣,這也是淘寶天貓眼下最要緊的事情。

在線零售的核心永遠是賣東西。無論中國電商如何演進,無論這個過程中湧現出多少新理論、新平台、新玩法、它的主脈絡始終只有一個:在中國製造業強大的供給和海量的、多元的、分層的消費需求之間架起橋樑。所有電商平台回答的都是一個問題:如何將這裏的商品,賣給那裏的人們。不同的回答方式,決定了不同平台的底色。

真正的問題在於:怎麼做?這甚至會揭開一個問題:淘寶天貓的挑戰和問題,是從哪裏來的?

“讓天下沒有難做的生意”,它背後的一則隱喻是:所有零售商的核心使命都是降低買賣交易成本。電商也不例外。

拿最直觀的商品價格來舉例:商品價格大致由生產成本、廠家利潤和交易成本三部分構成。交易成本又可以大致分為兩類:履約成本和信息成本。平台在交易成本環節進行投入,並在賣家賣東西-買家買東西的過程中降低雙方成本,從中獲得自己的利潤。降低履約成本,或者降低信息成本,都可以成為平台增長的“飛輪”。

以淘寶為代表的中國主流電商生態體系,始終沒有在履約環節上建造壁壘——很大程度上這是由中國國情決定的:與美國不同,中國強大的倉儲物流等基建設施並非企業的私產,而是平等地向全社會開放——任何人都可以享受國家和社會發展的紅利。在過去十幾年間,淘寶帶動的“入淘潮”,進一步推動了全社會履約環節的效率提升。

這決定了:在邁過早期的積累階段之後,中國電商的核心一定是信息成本的競爭,消費者注意力的競爭。

在美國,倉配模式是主流,對於倉配這種“專屬資產”的建設,會擴大電商平台能力的邊界。根據BOA研究報告,2019年美國電商件數量為106億件,其中亞馬遜物流承載了近22%;預計到2025年,亞馬遜物流配送的快遞量將達到75-97億件,佔到全美電商件的38%-50%。在中國國情決定了,快遞模式將長期是主流。

在中國,倉配是全社會都可以使用的公共產品。規模再小的商家,客單價再低的普通人,都可以享受它們帶來的便捷。在中國,任何人都可以成為在線零售的受益者;在中國,任何平台都可以從不同的“解決方案”中獲得自己的機會。這很大程度上決定了:中國電商的競爭,必然是需求側的競爭。其格局必然是多足鼎立,新貴崛起。

調整和創新都將是常態,淘寶天貓註定要在一次次陣痛和變革中重獲新生。這也是有跡可循的。

在小賣部和門店裏,SKU(最小庫存單位)或者説商品種類,從幾十個到數百個不等;在零售商超中,SKU是數千甚至上萬個。但到了電商平台上,SKU猛然間驟升到“億”的量級。履約環節的效率提升,是規模經濟的。賣的人越多、買的人越多,商品交易的“交通網絡”就越龐大,成本往往就越低。這一點,爭議幾乎不大。

人們通常會默認,信息的匹配也是規模經濟的。但一個反常識的追問是:假設它不呢?

淘寶天貓等平台,本質上是撮合買方和賣方的交易。那麼信息成本主要集中在三個環節:收集、篩選,做背書。淘寶之所以叫“萬能的淘寶”,就是因為收集的信息規模足夠大,數以億計的各式商品,成本上千萬的各類商家,淘寶的發展壯大,讓中國冷門小眾商品的交易也不再是難事。在這個環節,規模經濟基本是成立的。

但難題,恐怕出在後來的信息篩選和“背書”環節上。海量的信息會降低搜索的準確度,推高交易成本。要降低買賣交易方的成本,平台就要對信息進行篩選,就得做減法。信息背書也是一樣,電商平台上優先彈出的搜索結果,和線下商超醒目位置上的“推薦商品”沒有本質區別。

當規模越大,難度就開始往上走。平台本身會遭遇問題,新的競爭對手也可以憑藉不同的“解決方案”崛起。

這也是為什麼淘寶之後,一定還會有拼多多,有抖音電商。在未來,甚至還會不斷有新的平台“橫空出世”。

可以看到,在中國在線零售進程的前半段,平台要解決的是0到1的問題,讓買賣雙方可以交易。在這個階段,平台的競爭是供給側的競爭,是規模效應的。跑馬圈地也無可厚非;但在從1到100的後半段,平台要回歸中國在線零售的本質——需求側競爭。只有破除對GMV和KPI的迷信,將消費者感受放到首位,讓體驗變好,才能重獲新生。

或許,這正是淘寶天貓“用户為先”戰略的背後底層思考:**服務好消費者,就是在服務商家,成交額是“做正確的事”的產物。**商家第一也好,用户第一也罷,淘寶天貓現在的“用户為先”,不是要在天平中做一個機械式的取捨,而是放下業務上的懶惰、人性中的傲慢,不斷地糾錯和創新,服務好每一個使用淘寶天貓的普通人。

**今年以取消預售製為標誌的一系列刪繁就簡,是淘寶天貓正在重做自己的“加減算法”:**再細小的設計,只要它和消費者體驗背道而馳,就應該被“砍掉”;再無人知曉的改進,只要它能增強用户和商户體驗,都值得被加碼升級。例如改版後Pad和摺疊屏打開淘寶不再是放大版,用户訪問更順暢。用户為先下的淘寶天貓要速度,更要温度。

今年淘寶天貓的變革舉措,很多都是為了讓消費者買得實惠、放心、省心。消費者體驗變好了,得到了真正的尊重和實惠,消費意願自然就復甦了,商家也從受益。截至6月17日24點,主打品牌貨低價的淘寶百億補貼,成交金額同比增長550%。中國人對美好生活嚮往始終未變,服務商家和消費者絕非二選一。

用户為先之下的“淘寶在變、淘寶在改”,是一種態度和結果。或許,它本身就是淘寶天貓的“一號工程”。

結語

歷經了二十多年的發展,中國在線零售已經度過跑馬圈地的規模經濟階段。買東西、買好東西,用實惠的價格買好東西都不再是難事。將貨架從線下“搬”到線上之後,中國電商已經進入下半場。相比於對GMV的追求,平台對自身定位的理解和堅守,才能創造新價值。要聚焦主業,就得看清自己的邊界和目標,就要不斷認清自己、改正錯誤。

“用户為先”,本質上是龍頭電商對過去跑馬圈地式發展的徹底反思。更重要的是,“用户為先”和它帶來的業務變革、體驗提升,正將電商零售帶回其本質:只有好商品、好價格和好服務才會説服人。價值觀的意義在做而不是説,要用具體的行動改進用户的體驗。當人們真正得到尊重的時候,就是平台告別谷底,重煥新生的時候。