楊散逸:企業納税“倒查30年”?作為税務師,説説這謠言不合理在哪

guancha

【文/觀察者網專欄作者 楊散逸】

近日,税務“倒查30年”、各地成立税警聯合作戰中心之類的消息不斷傳出,一時間沸反盈天,哪怕國家税務總局聲明沒有相關行動,但社會上的擔憂仍未散去。

咱這就詳細談談這些問題。

01

首先説説吵得最兇的企業納税“倒查30年”一事。

税收的處罰時限是法定的,想倒查30年幾乎是不可能的。依據是《中華人民共和國税收徵收管理法》(以下簡稱《税收徵管法》):

“第五十二條 因税務機關的責任,致使納税人、扣繳義務人未繳或者少繳税款的,税務機關在三年****內可以要求納税人、扣繳義務人補繳税款,但是不得加收滯納金。

因納税人、扣繳義務人計算錯誤等失誤,未繳或者少繳税款的,税務機關在三年****內可以追徵税款、滯納金;有特殊情況的,追徵期可以延長到五年。

對偷税、抗税、騙税的,税務機關追徵其未繳或者少繳的税款、滯納金或者所騙取的税款,不受前款規定期限的限制。”

這裏雖然規定了對偷税、抗税、騙税,税務局有無限追徵權,但是在《中華人民共和國税收徵收管理法實施細則》(以下簡稱《實施細則》)中明確規定了涉税資料的保存期:

“第二十九條 賬簿、記賬憑證、報表、完税憑證、發票、出口憑證以及其他有關涉税資料應當合法、真實、完整。

賬簿、記賬憑證、報表、完税憑證、發票、出口憑證以及其他有關涉税資料應當保存10年;但是,法律、行政法規另有規定的除外。”

行政法要求進行處罰必須是行政機關舉證,超過10年企業沒有保存憑證的義務,行政機關要實施的舉證責任難度太大了。

這也是為什麼即使是税務局工作中最複雜的反避税工作,最終也只能有十年的調整期限。

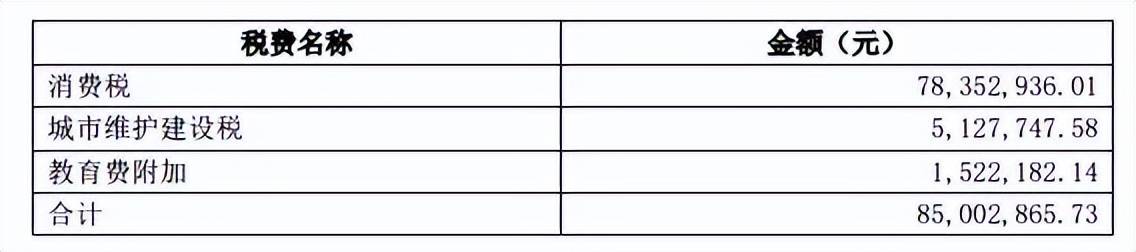

至於網傳的枝江酒業被“倒查30年”,實際上是企業前期欠税被追繳,並不是對超長年限進行查賬補税。

根據税務通知,截至今年6月4日,枝江酒業未按規定的申報期限對1994年1月1日至2009年10月31日的消費税進行納税申報,應納税費合計8500萬元。

02

對長期欠税的枝江酒業而言,真正麻煩的,可能是涉及税款數倍的滯納金。

《税收徵管法》第三十二條規定,“納税人未按照規定期限繳納税款的,扣繳義務人未按照規定期限解繳税款的,税務機關除責令限期繳納外,從滯納税款之日起,按日加收滯納税款萬分之五的滯納金。”換言之,折算成年利就是18.25%,也就是不到六年翻一倍,30年就是税款的五倍,這金額無疑是非常巨大的。

可能是這方面問題較大,因此税務總局在2019年底發文,將欠税的滯納金由《欠税公告辦法》中的“税務機關應當依法催繳並嚴格按日計算加收滯納金,直至採取税收保全、税收強制執行措施清繳欠税”改為了《國家税務總局關於税收徵管若干事項的公告》(國家税務總局公告2019年第48號)中的“對納税人、扣繳義務人、納税擔保人應繳納的欠税及滯納金不再要求同時繳納,可以先行繳納欠税,再依法繳納滯納金”。

通俗地説,之前沒有將欠税和滯納金一起繳清,就一直對欠税加收滯納金;現在可以先繳納欠税,這時候滯納金就不再繼續計算了,等什麼時候有錢再繳納滯納金吧。這項規定極大地減輕了欠税人的負擔——本來欠税一部分原因就是沒錢繳税,再加上一大筆滯納金更交不起了。

此外,税收滯納金是否能超過本金,現在是一種薛定諤的狀態,能與不能都有大量判例支持。

認為滯納金不能超過本金的,是依據《行政強制法》第四十五條第二款“加處罰款或者滯納金的數額不得超出金錢給付義務的數額”。

認為可以超過的,依據是“税收滯納金本質上是税收徵收行為,不是《行政強制法》所規定的‘加處罰款及滯納金’行為,不適用《行政強制法》,因此可以超過欠繳税款的金額。”湖南、內蒙古等多地税務局對該問題的答覆都有類似表述。

另外,從法理上來説,《税收徵管法》屬於特別法,《行政強制法》屬於一般法,在法律適用發生衝突時,根據特別法優於一般法原則,税收滯納金應適用《税收徵管法》,因而税收滯納金可以超過本金。但有相反觀點認為,現行《税收徵管法》第三十二條系2001年修訂的,而《行政強制法》系2012年開始實施的,根據新法優於舊法原則,新的規定與舊的規定不一致的,應適用新的規定。

所以,根據《立法法》第一百零三條規定與第一百零五條第一款規定,《税收徵管法》第三十二條是舊的特別規定,《行政強制法》是新的一般規定,當二者對滯納金的規定不一致時,應報全國人大常委會裁決。

但是十餘年過去了,該問題依然沒有確定的答案。雖然相關的行政訴訟很多,但是好像沒有人提出對附帶的行政法規進行審查。

03

再來談談税警聯合作戰中心的事情。

不管是個人所見還是新聞報道所言,這個税警聯合作戰中心的主要作用是快速響應打擊發票犯罪的,和普通納税人可能沒有什麼直接的關係。

畢竟2009年2月28日,全國人大常委會表決通過的刑法第7次修正案對逃税罪(二百零一條)增加了規定:“經税務機關依法下達追繳通知後,補繳應納税款,繳納滯納金,已受行政處罰的,不予追究刑事責任;但是,五年內因逃避繳納税款受過刑事處罰或者被税務機關給予二次以上行政處罰的除外。”此後,由税務機關發起的逃税刑事案件已經極少了。

“不予追究刑事責任”在刑法中只出現了兩次,另一次是在海外犯三年以下輕刑,其實質意思就是不認為是刑事犯罪,這也就是為什麼當年劉曉慶逃税要坐牢而范冰冰不用的法律依據。

所以連成品油洗票案這種單案數十億級別的案子,這幾年也眼看着判刑從虛開增值税法到逃税罪再到逃税罪不予追究刑事責任了。認為税警聯合作戰中心威脅納税人的肯定是外行,我國税法根基是以票控税,目前的刑法如果不涉及發票犯罪,税務機關以逃税罪發起刑事處罰的案件與現實生活中的逃税人數相比,真是九牛一毛。

資料圖來源:央視新聞客户端

04

最後來聊聊我一直存有的一個疑問:為什麼大眾對逃税的反感不及貪污呢?

要知道税收是僅次於工資的二次分配,特別是在我國勞動力收入佔比偏低的情況下,更需要對偏高的資本性收入通過徵税來進行調節。

此外,我國財政轉移支付效果也不錯,在税收佔GDP比例明顯低於歐美的情況下,基礎教育、醫療、公共環境衞生、公共交通等日常方面都不低於甚至超過了歐美同等水平。

一個人逃税會導致能夠分配給其他人的公共財政資源減少,一個人貪污也同樣是會導致能夠分配給其他人的公共財政資源減少,從財政資金角度來看,雙方的行為完全一致。

但是,我幾乎從未在任何場合見過對反貪和資源行業“倒查20年”之類進行批判的。

為什麼同樣是對公共財政的竊取,民眾對貪污和逃税的態度卻有如此大的差距呢?

就這個問題,我和身邊的很多朋友討論過,主要得到兩方面的答案。

一個方面認為“不患寡而患不均”。

現行的税收監管體系下,很多人都在想方設法地逃税,甚至已經囚徒博弈到了不逃税就無法生存的地步。税務局隔牆扔磚頭的執法方式,導致被抓住的納税人當然會不服氣。

例如,如果向電商要發票,絕大多數都是要加錢的,也就是説,在當前以票控税的體系下,絕大多數電商其實都在逃税。在這種情況下,如果不通過技術手段讓所有電商都納税,而是對抽查的幾家商鋪進行補税,那麼被發現的商鋪主必然會覺得是自己倒黴,而不是自己違法。

這需要我國放棄一直以來的“以票控税”徵管方式,改變不開票就不納税的社會現實。

實際上,税收金融信息監控自上世紀60年代計算機尚未興起時就已在美國開始實施,很快就被全世界主要經濟體普遍採用。目前的最新版本已經進化到CRS全球涉税金融信息交換監控了,甚至印度在2016年進行廢鈔的主要目的也是為了減少流通現金,從而實行税收金融監控。

而我國作為全球貨幣電子化比例最高的國家,擁有比當時美國強大千萬倍的信息技術,卻在只需要將銀行交易憑證與發票系統相結合就可以完成的税收監管上遲遲無法落實,着實讓人難以理解。

另一方面認為是身份認同不同。

絕大多數人沒有機會貪污,但是逃税還是可能有機會的,所以厭惡貪污遠勝於厭惡逃税。這也完美解釋了為什麼明星逃税由於身份差異沒有人去為他們逃税喊冤,但是製造業被補税就會被認為是“導致營商環境惡化”了。

關於税收的身份認同,以前知乎有個段子:有大V認為房地產税應該超額累進,但是要從5套房以上的開始,因為他家就有5套房,不應該對他這種“窮人”徵税。

所以,我一直認為個人所得税的超額累進税率是税收史上最偉大的發明,它導致高收入人羣所繳納的税款遠遠高於低收入人羣的,使得即使自己就是納税人也無法對遠高於自己税率的人共情。

以我國的個税為例,在考慮了免徵額和專項扣除後,其年納税超過720元(2000×3%×12=720)的只有不到7000萬人,僅佔全國人口的5%。如果税收全面金融監控,税務局能掌握絕大多數人的金融信息來確定當年的收入,那麼僅對5%的人徵收高額直接税就是很好的身份區分,很少有人因為最富有的5%的人逃税而為他們叫冤。

可惜的是,現實中我們不得不回到前一種觀點,在個税僅僅為“工資税”、大量更有錢的人不納税的情況下,如果能逃税就會被看做是一個有辦法的人。

從維護社會公正的視角出發,今天的我們需要用符合時代的技術來進行税收管理,使得税收公平得以實現,能夠發揮二次分配的作用,減少兩極分化;同時也要重新樹立納税光榮、逃税可恥的觀念,讓逃税和貪污被人同等唾棄。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。