全球多市場受挫,特斯拉二季度交付再度下滑

(文/張家棟 編輯/趙乾坤)

7月2日,特斯拉正式公佈2024年第二季度汽車交付量。

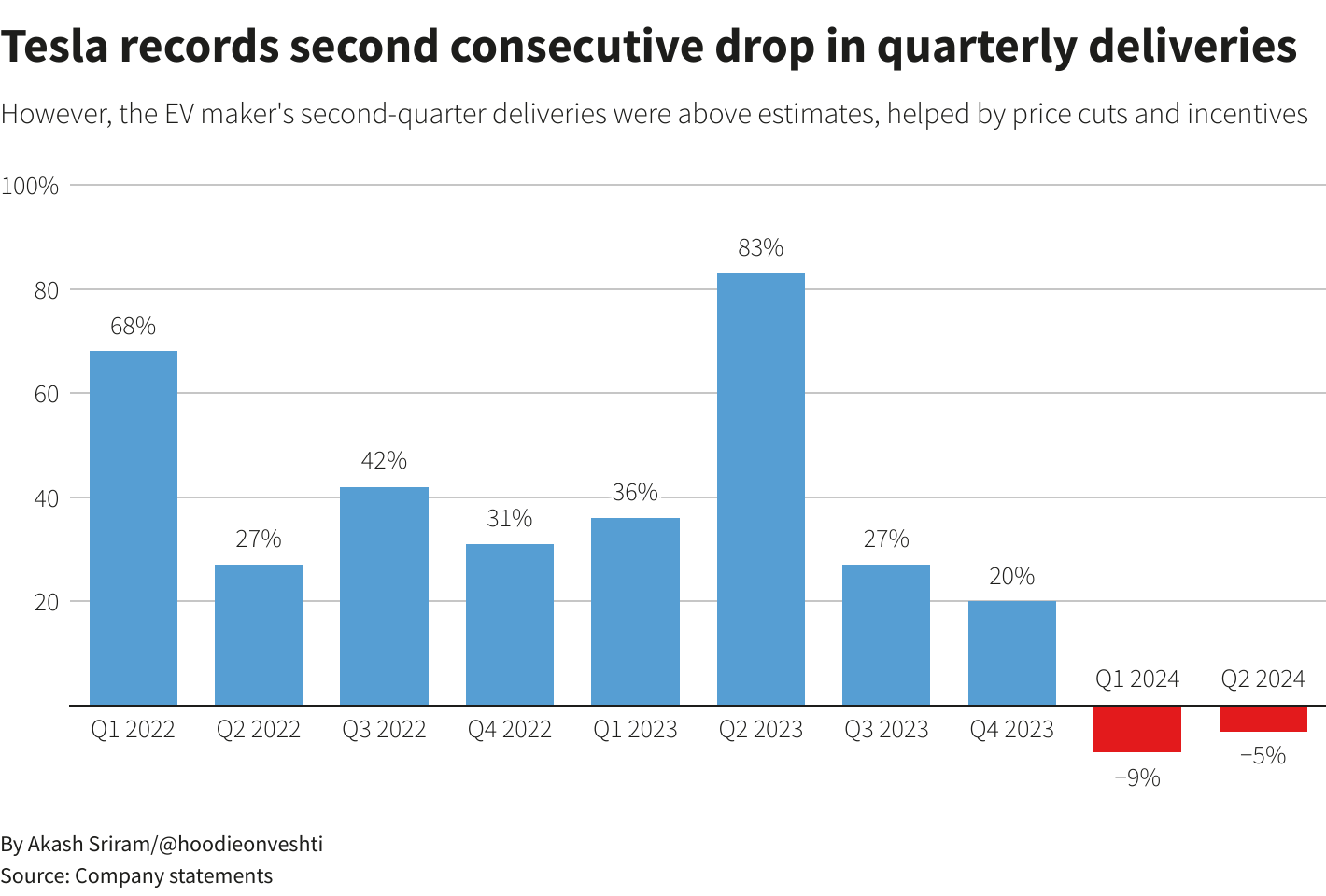

數據顯示,第二季度內,特斯拉在全球市場共交付了44.3萬輛汽車,較去年同期下降4.8%,該降幅低於此前華爾街43.8萬輛的預期,這或許也是特斯拉在正式公佈二季度銷量前,股價連續增長的原因。

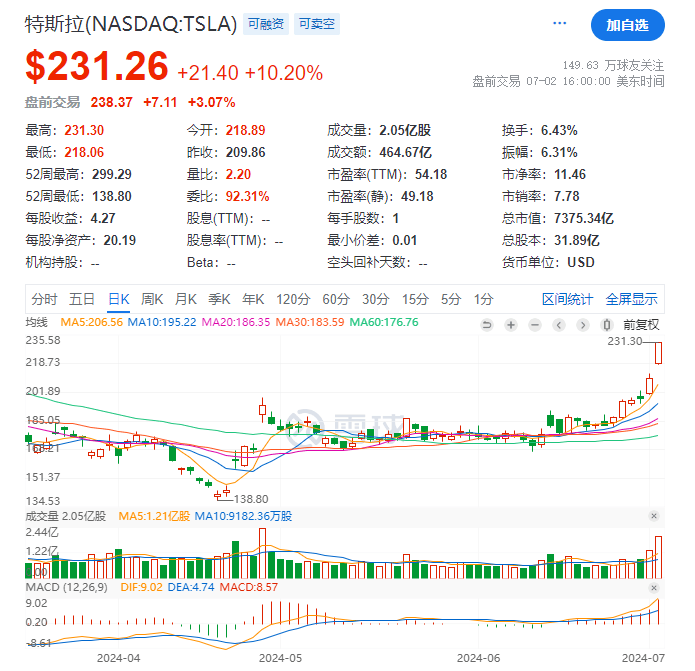

在銷量公佈後,特斯拉當日股價上漲10.2%,報收231.26美元,創下今年以來的股價高點。

特斯拉7月2日美股表現雪球

美國投行CFRA Research分析師加勒特·尼爾森(Garrett Nelson)表示,高於預期的交付數據“大大緩解了人們對電動汽車需求疲軟的擔憂”。

當然,對於資本市場的振奮不僅在於特斯拉的降幅收窄,當日同樣公佈了在美電動車交付數據的通用、Rivian、豐田均給出了更加樂觀的銷量報告。

在通用的報告中,美國二季度電動汽車銷量增長了40%。

路透社在相關報道中稱,起亞發言人表示,儘管百分比增幅可能不如去年同期那麼大,但整體電動汽車銷量繼續以非常強勁的速度增長。

很顯然,美國電動車市場的整體增長,幫助特斯拉延緩了一季度的暴跌態勢,但需要指出的是,在全面增長的背景下,特斯拉依舊無法在交付量增長率上轉正,無疑證明了其市場影響力和競爭力的下降。

研究公司Edmunds表示,其他人擔心特斯拉正在用盡其“各種花招”,比如降價和提高激勵措施。

從特斯拉內部調整來看,也側面證實了特斯拉目前難以拿出更好的方案來提振銷量。

在經歷了4月的特斯拉全球裁員潮後,現任CEO埃隆·馬斯克(Elon Musk)卻在6月得到了董事會的支持,拿到了560億美元(約4073億元人民幣)的天價薪酬方案。董事會主席羅賓·丹霍姆(Robyn Denholm)在投票前表示,恢復薪酬方案對於“留住埃隆的關注並激勵他”是必要的。

當然,董事會對於馬斯克的期望或許更在於其個人形象與影響力,尤其對於今年8月特斯拉即將上市的Robotaxi的宣傳,馬斯克無論對於後續市場的推廣還是資本市場的關注,都仍顯得不可或缺。

但更現實的問題是,特斯拉“跌跌不休”的銷量,至今仍未表現出剎車的跡象。

今年6月,倫敦證券交易所調查的12位分析師認為,在競爭對手(尤其是中國競爭對手)紛紛推出新的經濟型車型且高利率抑制需求之際,特斯拉汽車產品線更新緩慢。

儘管特斯拉未具體提供各地區銷量數據,但一些分析師表示,中國和美國市場銷量好於預期,或許是特斯拉業績好於預期的原因。其背後更深層的原因在於,今年4月,特斯拉在美國、中國和歐洲等關鍵市場又進行了一輪降價。

而歐洲市場則成為造就特斯拉下滑的“罪魁禍首”。據此前數據顯示,僅今年5月,其在歐銷量就下降了36%,原因是電動汽車補貼減少以及車隊運營商的需求疲軟。

在6月初歐盟對中國電動車的調查結束並給出的加税名單中,特斯拉同樣位於21%加徵擋位,儘管歐盟暗示特斯拉或能夠在補繳材料後享受“特殊税率”,但6月13日,特斯拉還是選擇在其歐洲網站上發佈消息稱,受到關税影響,將提高Model 3的價格。

歐洲市場的疲軟,也同步影響了特斯拉第二季度的在華銷量,由於該數據中包括國內銷量和出口至歐洲及其他國家的銷量,所以該數據最終同比下降17%。

近年特斯拉季度銷量變化路透社

值得一提的是,在二季度銷量公佈後,特斯拉已經首次連續兩季度銷量同比下滑。此前在4月份的財報電話會上馬斯克表示,2024年特斯拉電動車交付量會高於去年。然而華爾街對此的預測則普遍相反。

華爾街認為,特斯拉在4月發佈的最新年度影響報告中放棄了到 2030 年每年交付 2000 萬輛汽車的目標,同時馬斯克還採取了多輪大規模裁員等激進的成本削減措施,並放棄了包括推出備受期待的平價車型在內的多項重大戰略計劃。這也導致特斯拉可能在與中國電動車的競爭中難以實現相近的價格優勢。

馬斯克卻認為,特斯拉今年的重點在於自動駕駛汽車,只不過這一目標同樣遭到了業內專家和分析師的反駁。

此前路透社在報道中表示,有分析師稱,由於涉及的技術複雜性,對特斯拉來説,更加重視自動駕駛出租車會帶來更大的風險,評估自動駕駛出租車業務比評估低成本汽車要困難得多。

Alphabet旗下Waymo前首席執行官克拉夫西克(John Krafcik)表示:“特斯拉八年前承諾他們的所有汽車都將實現完全自動駕駛,儘管他們在這段時間內多次改變了策略,但許多人認為他們距離實現完全自動駕駛仍需數年時間。”

更重要的是,特斯拉的Robotaxi計劃是在眾多關於其自動駕駛功能訴訟和政府調查尚未得出結論前提出的,在全球範圍內對於自動駕駛車輛的定義、規定與法規制定都尚未完善或確定,所以馬斯克對於自動駕駛的賭注,究竟能否幫助特斯拉走出全球銷量下滑的頹勢,恐怕現在下定論還為時尚早。

本文系觀察者網獨家稿件,未經授權,不得轉載。