上海滬工73歲創始人離婚付5億“分手費”,其子舒振宇擬成控股股東

王力联系邮箱:[email protected]

(文/王力 編輯/徐喆)時隔近9個月,上海滬工實控人舒宏瑞離婚事件正式塵埃落定。

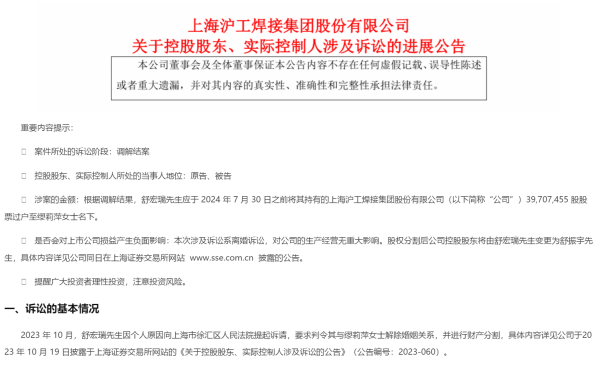

7月15日週一開盤,上海滬工低開低走,盤中一度跌逾8%至12.28元,創近3個月新低。消息面上上週五7月12日晚間,上海滬工發佈公告稱,公司近日收到舒宏瑞先生和繆莉萍女士的通知,經法院調解,雙方已解除婚姻關係,並就離婚財產分割事宜作出相關安排。

公告表示,舒宏瑞先生將於7月30日之前將其持有的公司3970.75萬股股票(佔公司總股本的12.49%)過户至繆莉萍女士名下。而按照7月12日最新收盤價13.38元/股估算,繆莉萍分走的上海滬工股3970.75萬股對應價值約5.31億元。

本次權益變動後,繆莉萍將持有公司19.3%股份,舒宏瑞將持有公司的0.63%股份。上海滬工表示,本次權益變動將導致舒宏瑞和繆莉萍分別持有的公司權益發生變動,不會導致實際控制人發生變化,但公司控股股東將由舒宏瑞變更為舒振宇,而舒振宇正是舒宏瑞和繆莉萍夫婦兒子。

75歲創始人離婚付5億“分手費”,兒子成控股股東

公開資料顯示,上海滬工新任控股股東舒振宇為舒宏瑞和繆莉萍夫婦兒子,舒振宇出生於舒振宇出生於1977年,2003年11月加入上海滬工電焊機制造有限公司,擔任總經理、副總經理、總經理助理;2011年10月起擔任上海滬工董事、總經理;2021年6月起擔任上海滬工董事長、總經理。2024年一季報顯示,舒振宇持股比例為18.43%。

事實上,上海滬工的股權紛爭早已初現端倪。據公告顯示,2023年10月18日,上海滬工發佈公告,舒宏瑞因個人原因向上海市徐彙區人民法院提起訴請,要求判令其與繆莉萍解除婚姻關係,並進行財產分割。彼時,繆莉萍的持股比例為6.81%,舒宏瑞的持股比例為21.07%。

(截圖來自公告)

緊接着,2023年12月22日,上海滬工發佈公告,因離婚訴訟,舒宏瑞被凍結的股份數量佔公司總股本的比例為13.11%。剩餘的7.96%持股後來被悉數轉讓。而本次公告意味着通過離婚手段實現股權轉讓正式落地。

有市場人士指出,此次股權轉讓有技術性離婚之嫌。所謂“技術性離婚”,即為了達到某種特定目的而進行的“假離婚”,一般以規避債務、轉移資產等為目的。這種做法往往被視為一種規避監管和税收政策、實現財富迅速增值的手段。在當前監管日益嚴格的背景下,此類行為已引起監管機構的警覺。

為了規範上市公司的股份減持行為,今年5月24日,證監會發布了《上市公司股東減持股份管理暫行辦法》。其中明確規定,因離婚、法人或者非法人組織終止、公司分立等導致上市公司大股東減持股份的,各方應當在股票過户後持續共同遵守減持限制。這一規定無疑加大了通過離婚等手段進行股份轉讓的難度。

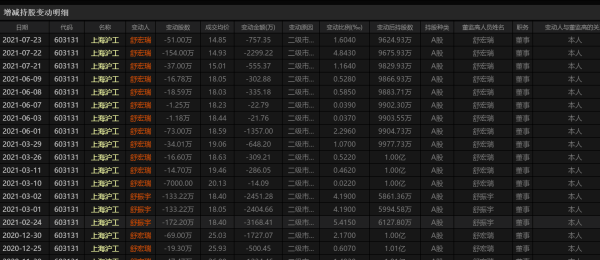

值得注意的是,舒宏瑞近年來一直在減持上海滬工股票。在正式離婚信息披露前,舒宏瑞加快了減持節奏,2023年1月至8月期間減持了佔公司總股本4.93%的股份。而此次支付了“天價分手費”後,舒宏瑞手中僅剩不到200萬股上海滬工股票,股份佔比鋭減至0.63%。

(數據來自上海滬工)

儘管上海滬工表示,本次股權轉讓系公司實際控制人解除婚姻關係進行財產分割,屬於非交易變動,不涉及向市場減持,不觸及要約收購,且不會對公司主營業務、財務狀況和獨立性產生重大不利影響。但市場對此次變動的反應卻顯得較為謹慎。投資者普遍擔憂,家族內部的股權紛爭可能對公司未來的經營和治理帶來不確定性,進而影響公司的市場形象和投資者信心。

當前來看,上海滬工此次股權變動雖然在形式上符合法律法規,但其背後的家族紛爭和離婚背景卻引發了市場的廣泛關注和擔憂。對於投資者而言,關注公司未來的經營和治理情況,以及實際控制人的減持動向,將是保持謹慎投資態度的關鍵。

業績承壓,高溢價收購成沉重包袱

在充滿變革與競爭的財經舞台上,上海滬工這家曾經風光無限的工業設備巨頭,如今卻陷入了業績低迷的泥沼之中。這家以研發、生產、投資為三大支柱的企業,擁有長達65年的焊接與切割裝備研發與製造經驗,業務範圍橫跨數字化智能焊機、大型激光數控切割設備、智能機器人成套設備以及IOT智能切割管理服務系統等多個領域。然而,近年來,其業績表現卻令人堪憂。

上海滬工公佈的財務報告顯示,2022年和2023年,公司的營業收入雖然分別為9.92億元和10.53億元,但淨利潤卻連續兩年呈現虧損狀態,分別為-1.27億元和-5424.56萬元,累計虧損超過1.8億元。這一連串的數字,無疑為上海滬工的未來發展蒙上了一層厚重的陰影。

仔細探究其背後的原因,不難發現,這一切都與多年前的一次高溢價收購緊密相關。2018年,上海滬工斥資5.8億元收購了航天華宇,這一交易的評估增值率高達981.21%,直接確認了高達2.34億元的商譽。而當初的交易對方,更是做出了高額的業績承諾,要求航天華宇在2017年至2020年間,實現歸屬於股東的扣非合併淨利潤分別不低於3000萬元、4100萬元、5500萬元和6700萬元。

然而,令人遺憾的是,儘管航天華宇在業績承諾期間均完成了承諾,但均屬於踩線完成,完成率分別為103.33%、102.58%、106.35%和111.58%。一旦業績承諾期滿,航天華宇的業績便出現了斷崖式下滑。2021年,其淨利潤同比下降6.73%;到了2022年,更是出現了由盈轉虧的局面,淨利潤虧損達486.06萬元;而到了2023年,虧損額更是擴大至813.46萬元。

這一切的背後,正是高溢價收購所帶來的商譽減值風險在逐步顯現。根據公告顯示,2022年,由於航天華宇意外虧損,上海滬工計提了高達1.41億元的商譽減值損失,直接導致公司出現上市後的首次虧損。而到了2023年,這一趨勢仍未得到扭轉,上海滬工再次對航天華宇的商譽計提了9293.5萬元的減值準備,進一步減少了公司的淨利潤。

這兩年來,上海滬工一直在努力消化高溢價收購所帶來的影響。然而,隨着商譽減值的不斷加劇,公司的資產減值損失也呈現出逐年上升的趨勢。2022年和2023年,上海滬工的資產減值損失分別達到了1.58億元和1.03億元,兩年合計高達2.61億元。

如今,隨着新任掌門人舒振宇的即將上任,上海滬工面臨着前所未有的挑戰。如何擺脱當前的困境,帶領公司走出泥沼,成為了擺在他面前的一道難題。

本文系觀察者網獨家稿件,未經授權,不得轉載。