潘攻愚:Open RAN之死——華為中興不戰而勝-心智觀察所、潘攻愚

guancha

【文/觀察者網專欄作者 潘攻愚】

“過去幾個月,這裏的每個人都會認為華為和中興已經消失,但事實並非如此。公平地説,市場競爭更加激烈了。”

就在德國執政聯盟宣佈該國主要5G電信運營商在2026年底前從其核心網絡移除華為的部件後,愛立信CEO鮑毅康(Börje Ekholm)發表了上述感言。也許一組堅實的數據能證明鮑毅康的判斷並非是一種矯揉造作的官方辭令:

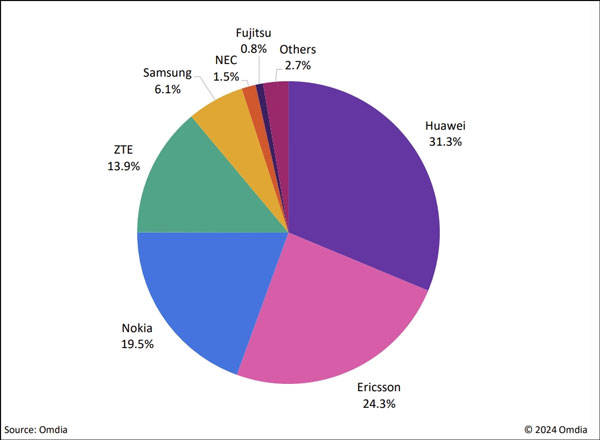

愛立信在全球5G無線接入網絡(RAN)設備中的市場份額從2022年的25.7%下降到2023年的24.3%,諾基亞上漲了1.7個百分點,為19.5%,而領頭羊則是華為——31.3%。若單獨計算雲服務商在5G商用RAN的市場份額,華為中興佔據前三中的兩席。如下圖:

與此同時,在一個看似不為人知的角落,轟轟烈烈存活了四年的Open RAN計劃(開放式無線接入網)默默地宣告了自身的壽終正寢。

它的死亡可以從“生理性”、“社會性”兩個角度來看。

生理性,即Open RAN從整個RAN價值鏈中不斷萎縮,六年來不升反降。

社會性,即Open RAN體系所標榜的自由開放生態始終未能達到所謂的目標。

數據顯示,全球排名的前五的無線設備供應商的份額集中度越來越高,昭示着Open RAN其實走向了它的反面,正在變得越來越封閉,再加上全球幾家頭部運營商在Open RAN資本支出的連年下降,如果連最喜歡推行Open RAN的運營商們都對Open RAN變得意興闌珊,那麼今天對Open RAN下死亡證明其實並不為過。

何為Open RAN?曾經的美好暢想

談及Open RAN這個若隱若現組織的存在初衷,必須要追溯到古老的2G/3G時代。

在前4G時代,無線接入網包含了基站和管理基站的控制器兩個網元。到了4G、5G時代,控制器消失,基站可以直接連接核心網。

基站作為單獨的網元,“暗藏”了運營商和網絡設備商幾乎所有的利益勾兑。

2G/3G時代的基站完全就是一個黑盒子,它包含了電源,基帶,收發機,射頻等硬件,以及運行這些硬件的配套軟件。至於這些軟硬件是如何融合的,以及硬件有哪些模塊組成,大型運營商採購時其實完全不用操心,也無需知道黑盒子裏到底有一隻兔子還是一隻狐狸,打包購買就行。如果出了問題,有華為、中興的銷售和工程師負責。大家各取所需,彼此安好。

但是進入到4G/5G時代,隨着對數據傳輸高速率、大容量、低時延的需求,一個潘多拉魔盒被打開了。這個基站的黑盒子被分成了BBU(基帶處理單元)和RRU(射頻拉遠單元),中間由CPRI(通用公共無線接口)連接。由此可見,這個黑盒基站至少被分成了三塊,BBU、RRU和相關的接口——它的設備集成度相比3G時代降低了。

通信設備商的世界和半導體設備、EDA廠商等生態有些類似,就是隨着技術路線演進的逐漸透明化,資本支出的高漲和下游客户對碎片化供應的排斥,這個圈子變得原來越小,直至集中至四五家頭部公司,形成了聯手通吃的準壟斷局面,這在客觀上降低了運營商們的議價權。他們苦“3個3理論”久矣!(5G RAN的高成本——3倍於4G的基站數量,3倍於4G的基站能耗,3倍於4G的基站價格)。

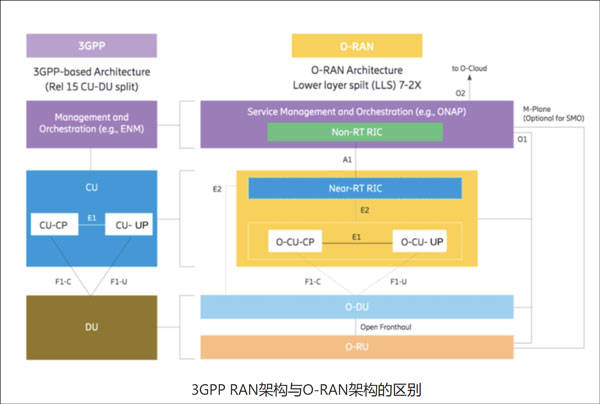

傳統RAN方案和Open RAN的區別

畢竟,設備商們雖然內部也很卷,但面對運營商,他們非常樂於提供一體化的打包解決方案。

通信技術從3G遷移到4G、5G的過程中,眾多運營商們感受到命運的齒輪好像在朝着有利於自己的一方轉動。他們在思考,能否分開採購BBU、RRU和相關軟件?

這樣可以打破傳統電信設備軟硬件一體化、接口高度集成化的“黑盒子”式架構,從而使運營商能夠採用來自不同供應商的軟件、通用硬件以實現模塊化混合組網,不僅可以降低對單一供應商的依賴程度,還能提升議價能力,降低採購成本。

於是,2018年,美國AT&T等運營商牽頭成立了O-RAN聯盟,當時,中興通訊,中國移動,聯想等都是O-RAN聯盟的積極參與者。

客觀地講,O-RAN聯盟的成立,符合“軟件定義X”的ICT行業大趨勢。在5G時代,傳統的BBU又進一步拆分成了無線電單元(RU)、分佈單元(DU)和集中單元(CU),運營商的選擇更多,網絡的靈活性進一步增加。

中興通訊、諾基亞等全球領先的設備商當初也加入了這個聯盟,原因也是看到了拿下一些中小運營商大單的機會,而且可以通過軟件升級帶來的開放接口便利,互通有無,優化自身的軟硬件協同方案。

然而,這一切美好的願景突然遭遇到風高浪急的地緣政治衝擊。隨着華為、中興在全球無線接入網的市場份額不斷提升,刺激了美國監管部門的焦慮感。2019年之後,中興、華為接連受到美國相關“科技-政治”審查部門的嚴酷打擊,後者甚至在2020年遭遇全球商業史上罕見的“一國VS一公司”的全面供應鏈的切斷。

2020年5月5日,在美國五角大樓的扶持之下,由31家全球技術公司組成的Open RAN政策聯盟正式宣告成立。五角大樓在官方公告中徹底撕去了偽裝,以所謂“開放性5G”的理念要把華為和中興排除在“軟件定義RAN”技術共同體之外,Open RAN被塗抹上了濃重的地緣政治色彩。美國以所謂的“國家安全”為驅動力,希望打造一條可控供應鏈和生態鏈。我們不妨對比一下O-RAN和Open RAN聯盟的加入者名單,後者這個圈子,已經找不到任何中國運營商和設備商的身影。

兩個聯盟的名單對比,後者已無中企

如果説,僅憑第一批簽署者名單沒有中國廠商就斷定Open RAN是美國“小院高牆”的具象化還不夠有説服力的話,下面這個事實則實錘Open RAN就是美國國防部和商務部排斥華為和中興的工具。

2021年8月,諾基亞突然宣佈暫停在Open RAN聯盟內的活動,給出的理由是公司法律團隊判斷,來自美國的處罰風險太高,無法繼續在行業聯盟內部開展工作。諾基亞已經意識到,公司上下游合作伙伴中有不少中國企業,比如上海金卓科技、超算企業Phytium(數字飛騰)等,已經陸續進入到美國劃定的“實體清單”內,雖然這些中企未必是Open RAN聯盟成員,但和其他聯盟內成員都有商業上的合作關係,“實體清單”的大棒隨時可能揮舞下來。諾基亞宣佈暫時退出Open RAN聯盟,一則明哲保身,一則給其他競爭對手如愛立信等“上眼藥”。

如果説O-RAN尚有八分在商言商的味道,那麼Open RAN則一分都不到,以黨同伐異取向為上。

Open RAN的成立就意味着死亡

Open RAN聯盟四年來長期萎靡不振,今天如行屍走肉一般,其實也超出了行業內大多數人的預料。

那麼,Open RAN為何沒有達到當初O-RAN所冀求的無線電單元(RU)、分佈單元(DU)和集中單元(CU)及其軟件開放解耦,基站白盒化,降低准入者門檻,形成運營商和設備商互惠互利的理想目的?

早在2020下半年,半推半就加入Open RAN聯盟的愛立信就發表多篇技術文章和白皮書,闡述Open RAN技術的不成熟和潛在風險。比如,其中一個最主要的問題是,在傳統RAN部署方式下,DU和RU來自同一廠家,DU和RU之間的前傳接口由單廠家實現。而O-RAN採用7-2x開放前傳接口,O-DU和O-RU可以來自不同的廠家,這就意味着O-DU不能完全控制O-RU,軟硬件解耦增加了對信任鏈的威脅,以及開源代碼增加了漏洞的暴露等其他安全隱患。

不妨把愛立信的擔憂説得更清楚一些:Open RAN就技術層面本身來講也並不成熟,運營商和設備商都無法駕馭,雙方都長期處在“無能”狀態下,以至於無法用市場催熟的手段加速運行,最後只能在無能且無力的狀態下給自己釘上了棺材蓋。

首先,參與Open-RAN的運營商的無能。

在Open RAN技術架構下,運營商要扮演不同的角色,既是Open RAN的產品經理,同時還扮演集成者的角色,來集成不同供應商不同的方案和IP。

換言之,他們不但是負責烹飪的大廚,還要負責親自去菜市場採購。Open RAN理論上把商鋪上所有攤位都打開,可以讓選購者任意自由挑選性價比最高的食材。問題是,如果做出來的飯菜有問題,誰來負責?能否追溯到某一家攤位的原材質量?抑或是食材沒問題,是廚師的廚藝不過關?這就不好找背鍋人了。如前所述,在傳統的RAN架構下,由某一家設備商負責打包所有的軟硬件集成方案,方案提供方和背鍋方是同一個,反而不會出現這個問題。

有限封閉,權責明確;自由開放,互相甩鍋。這麼多年來,ICT行業的各個賽道經常會出現這種局面,箇中原因發人深省。

其次,參與Open RAN的設備商的無能。

Open RAN架構明確指定,RU、DU和CU單元之間的接口允許運營商組合匹配來自不同供應商的單元。接口是開放的,而且美其名曰通用接口。但從一開始,但每個單元上運行的硬件和軟件仍然屬設備供應商特有。ASIC即專用定製芯片能提供最佳的性價比,迄今為止一直是大型設備供應商的首選,但ASIC需要前期投入大量資金和專業知識。

在RU、DU和CU網元模組的架構過程中,諾基亞再次充當了吃螃蟹的小丑。為了提前搶佔市場,諾基亞採用FPGA(現場可編程邏輯門陣列)解決方案搞DU和RU。相比ASIC,FPGA由於現場可編程性,所以靈活度和通用度高,特別適合算法迭代快的應用場景。但FPGA的總資金投入其實遠高於ASIC,諾基亞雖然通過後期再編程可以提前上市,搶佔賽道一時爽,但後期的迭代維護讓他們苦不堪言,2021年之後不得不放棄FPGA再次改換ASIC方案。

在基站設備領域,往往會出現一步踩空步步落後的局面,諾基亞的失誤讓華為、中興在美國製裁之下,市場份額和客户數量依然不斷攀升。諾基亞退出Open RAN的部分原因也是因為看到聯盟成員各個心懷鬼胎,前景黯淡。

結語 Open RAN依然離不開華為

華為和中興冷眼旁觀,拂袖而坐,Open RAN便轟然倒下。

外媒還紛紛指出,另一大贏家是三星電子。主要原因是三星電子雖然加入了聯盟,但從一開始便密謀獨吞某一家運營商的硬軟件集成方案,當時還是“太子”的李在鎔出獄後第一件事便是直飛美國,拿下了Verizon 5G RAN基站大單。三星反其道而行之成為聯盟內的最大贏家,恰恰説明了Open RAN的底層邏輯是走不通的。

即便是硬往下走,Open RAN依然無法剝離華為。

網元及其管理軟件是一個整體,通過專有接口這樣一個“臍帶”與母體連接。讓另一個參與者可以更新和控制華為的RAN並非不可能,但華為必須向該方開放其接口互聯技術。雖然管理Open RAN軟件的費用只佔5G網絡總資本支出的1%,幾乎佔不到任何運營成本,但由於華為掌握着接口互聯IP,只要華為不授權其IP協議,那麼替代者將會繼續被擋在門外,不得不重新設計一套RU、DU和CU互聯方案。

Open RAN背後的主要推手——五角大樓,也許到現在不太明白在5G無線接入網領域必須要秉承“利己者生,利他者久”的原則。以開放之名,行封閉之實而速朽,Open RAN不是第一個,也肯定不會是最後一個。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。