訊飛醫療擬香港上市:AI高分通過醫師考試,但虧損仍在擴大

guancha

隨着AI+持續賦能千行百業,AI醫療行業的頭部企業訊飛醫療開始謀劃獨立上市。

7月26日晚間,科大訊飛股份有限公司發佈公告,其控股子公司訊飛醫療於近日收到了中國證監會出具的《境外發行備案通知書》,並在港交所遞交招股書,本次發行的初始發行規模為不超過緊接發行後經擴大後總股本的15%。

訊飛醫療是一家人工智能賦能的醫療解決方案提供商。公司的產品及解決方案涵蓋了從健康風險預警、早期篩查、診斷、治療及治療效果評估到出院後管理和慢性病管理的整個醫療服務週期,並且獨立開發了支撐公司產品及解決方案的人工智能技術。

根據弗若斯特沙利文的資料,訊飛醫療2023年的收入規模在中國醫療人工智能行業中排名第一,市場份額為5.9%。

值得注意的是,訊飛醫療主要收入來自TO G業務,各地衞健委是其主要客户,截止到2024年一季度,公司收入為1.02億元,較去年同比增加65.6%。

不過招股書顯示,訊飛醫療2021年至2024年一季度持續虧損,累計虧損超5億元,其如能順利上市,雖然可以為母公司科大訊飛實現減負,但是未來訊飛醫療能否自食其力依然值得觀察。

醫療AI水平超越GPT-4

根據招股書內容顯示,訊飛醫療致力於打造每個醫生的AI診療助理和居民的AI健康助手。

其醫療大模型產品訊飛星火醫療大模型覆蓋300多種醫學場景應用,在專家級醫學知識圖譜問答、臨牀語言理解、醫學文檔生成、疾病診斷治療推薦、多輪醫療對話生成及多模態交互等六個醫學相關的NLP任務維度超越GPT-4Turbo。

基於大模型,訊飛醫療主要提供的產品服務包括:醫療助理為基層醫生提供診療建議和輔助支持、慢病管理為高血壓高血糖等慢性病建立分級管理、智慧醫院解決方案和診療助理提升醫院及醫師的診療管理效率、智慧醫院患者服務與診後管理服務定製診後患者管理計劃、影像雲平台提供遠程醫學影像服務以及醫療器械等等。

弗若斯特沙利文的資料顯示,訊飛醫療推出的智醫助理是全球首個及唯一一個通過國家醫師資格考試(綜合筆試)的機器,也是唯一一家參與制定“用於醫療領域的大型語言模型的技術評估體系和標準規範”的企業。

按收入計,訊飛醫療的智醫助理於2023年在中國基層醫療機構CDSS市場中排名第一,市場份額61.5%,公司向醫療機構的醫生提供的智醫助理已協助8.31億次診斷,在150萬次醫生的診斷決策明顯偏離建議診療的情況下發出通知,並在7520萬次可能不合理用藥或高警戒用藥情況下發出警報。

截止今年7月,訊飛醫療已向約53000家基層醫療機構,30多個省份和600多個區縣及400多家醫院提供產品和服務,診後管理平台已服務超過173000名患者。

具體到醫院類別,截至2021年、2022年及2023年12月31日以及2024年3月31日,訊飛醫療分別向中國121家、154家、221家及228家三級醫院以及15家、31家、41家及42家二級醫院提供醫院服務。

收入主要靠政府

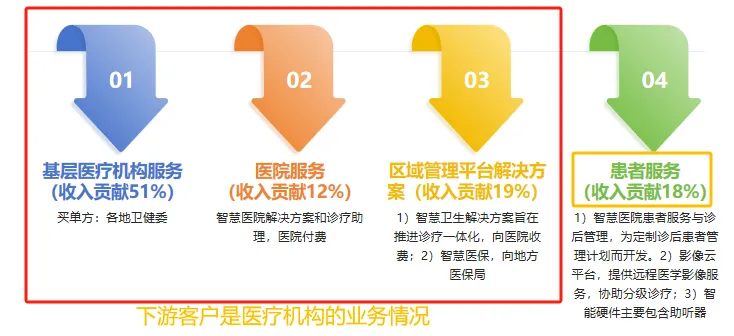

而具體到公司商業模式,訊飛醫療並非傳統的TO C家庭問診模式,而是TO G模式,付費客户主要是各地衞健委和醫院。

目前,訊飛醫療的業務收入主要來自基層醫療服務、醫院服務、患者服務和區域管理平台解決方案四大塊。其中,基層醫療機構服務、醫院和區域管理平台解決方案所屬的醫療機構服務為主要業績來源,近幾年合計收入貢獻均超80%,而其中,基層醫療服務業務又是重中之重。

訊飛醫療核心業務對象為各地衞健委、醫保局和醫院招股書,觀察者網整理

2021年、2022年以及2023年前三季度,公司基層醫療機構服務分別實現收入2.16億元、2.98億元和1.66億元,佔營收總額比例為57.9%、63.2%和51.1%,遠超醫院服務和區域管理平台解決方案服務。

訊飛醫療的基層醫療機構服務業務線由智醫助理(為基層醫療機構醫生提供AI輔助診斷及治療建議)及慢病管理(為高血壓及高血糖等慢病建立分級管理模式)組成,“買單者”是各地衞健委。

其中智醫助理作為公司的核心業務,智醫助理輔助診療系統的疾病病種涵蓋了國家衞生健康委要求基層醫生掌握的100多種常見病。在此基礎上對基層常見的近千種疾病的綜合判斷合理率已經達到了95%以上,有效地幫助了基層醫院,尤其是不發達地區的基層醫生實現了AI輔助診斷的效果。基層醫生可以及時獲得最專業、全面的診斷結果和相關診療建議推薦,醫生診斷基層常見病、多發病的診斷合理性得到提高。

同時,系統對基層無法診斷和治療的疾病的轉診合理性給予綜合判斷,從而改善基層醫療衞生服務質量,努力使城鄉居民在基層醫療衞生機構享有同質化、規範化的衞生健康服務。

而智醫助理外呼系統,則充分發揮了科大訊飛最為擅長的智能語音技術優勢,對常見的通知、慢性病管理、預約體檢等場景進行外呼,即使是在疫情防控期間,慢病隨訪雖然無法面訪,但利用外呼系統,依然可以對高血壓和糖尿病患者的各項指標進行收集,實現基本公共衞生服務的智能隨訪,也有效減輕了村醫的負擔。

該部分業務在2022年創收2.17億元,撐起了訊飛醫療收入的“半壁江山”。訊飛醫療的智醫助理位居中國基層醫療機構臨牀決策支持系統(簡稱CDSS)市場的第一名,市場份額達到76.6%。

而在慢性病管理業務上,訊飛醫療也具備一定的產品力。

招股書顯示,2022年公司在甘肅省部署了針對高血壓、糖尿病、COPD和中風的慢病管理。且隨着甘肅省實施慢病管理工具,規範管理率由實施前的51%提高至71%,糖尿病控制率則由實施前的52%提高至68%。

AI醫療依然持續虧損,盈利尚需時日

雖然訊飛醫療在業務層面有一定優勢,但是在財務層面,訊飛醫療長期處於虧損狀態。

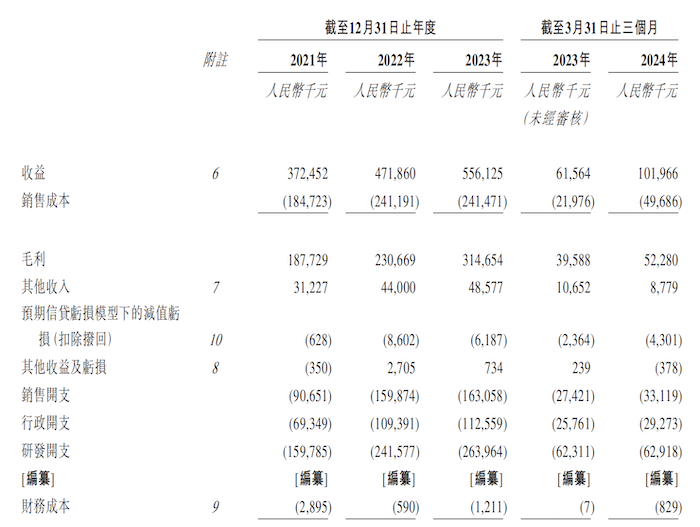

訊飛醫療2021-2023年錄得收入分別為3.72億元、4.72億元及5.56億元,年均複合增速為22.2%,2024一季度錄得收入1.02億元,同比增速達到了65.6%。

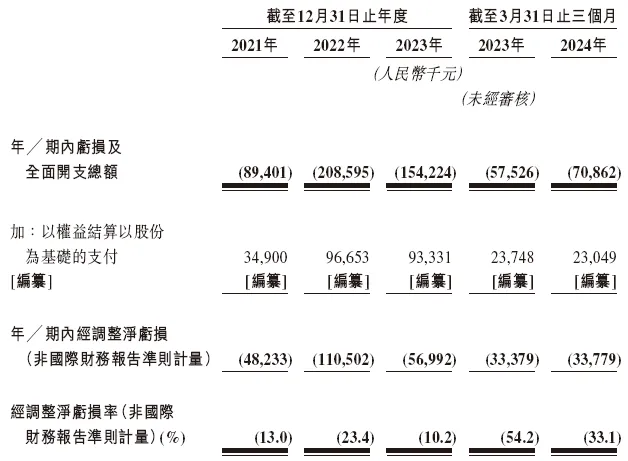

但在淨利潤方面,2021-2023年錄得虧損0.84億元、2.09億元及1.54億元,2024Q1錄得虧損0.71億元,同比擴大23.2%,2021年至今累計虧損超5億元。

訊飛醫療持續虧損多年招股書

2021年、2022年、2023年及2024年一季度,訊飛醫療的銷售開支在營收中的佔比分別為24.3%、33.9%和29.3%和32.5%。

訊飛醫療銷售費用佔營收比例較高招股書

在研發開支層面,2021年、2022年、2023年以及2024年一季度,研發開支分別為1.6億元、2.42億元、2.64億元及0.63億元,分別佔同期總收入的42.9%、51.2%、47.5%及61.7%。

訊飛醫療預計,由於繼續投資研發活動,以開發、升級及優化醫療人工智能技術,2024年仍將產生淨虧損及經營現金淨流出。

除此之外,訊飛醫療的應收賬款表現也較為值得關注。

招股書顯示,訊飛醫療的應收貿易賬款主要指就基層醫療機構服務及醫院業務應收地方衞健委及醫院客户的結餘。具體來看,訊飛醫療主要為醫療機構提供電子病歷等信息化服務,真正的付費者系各地的衞健委。

報告期內,訊飛醫療的應收賬款(扣除撥備)金額分別為1.62億、2.74億、4.03億;應收賬款減值撥備分別為80萬、540萬、770萬;長期貿易應收款項分別為0、9980萬、1.28億。貿易應收款項週轉日數依次為160.1天、249.9天、337.4天。

此外,截至最後實際可行日期,貿易應收款項約1.10億(或26.7%)已結清。明顯可見,訊飛醫療的貿易應收款項週轉日數在2023年前九個月,相比於2021年出現成倍的增長,與此同時,回款的進程也非常不理想。

需要額外注意的是,訊飛醫療目前的商業模型還不夠成熟,營收增長但虧損的規模並沒有減小,並且目前市面上還未出現明顯可持續盈利的大模型應用產品。AI大模型技術迭代較快,產品較新,市場驗證不足。

而訊飛醫療的盈利困境也並非孤例,“AI醫療第一股”的鷹瞳科技、AI醫療企業醫渡科技和“AI製藥第一股”晶泰科技,都還未取得持續穩定的盈利。

另外目前訊飛醫療的現金流也難言樂觀,截至2024一季度末,訊飛醫療的期末現金及等價物餘額僅為7906.6萬元,流動負債餘額7.49億元,其中應付賬款3.55億元,銀行借款1.58億元。

如果訊飛醫療本次能夠順利上市,對於其現金流短期存在較大的幫助,有助於其繼續開發後續市場,未來AI+醫療行業跨過盈虧平衡的分界點,依然需要行業進一步發展和演化。

本文系觀察者網獨家稿件,未經授權,不得轉載。