湯臣倍健半年報:業績有所下滑,但仍保持行業龍頭地位

史岱君

8月5日晚間,保健品龍頭湯臣倍健發佈了2024年半年度報告。

報告顯示,今年上半年湯臣倍健實現營業收入46.13億元,歸屬於上市公司股東淨利潤為8.91億元。受市場環境影響,湯臣倍健的業績有所下滑,但仍保持行業領導地位。不過,在今年中報公佈後,湯臣倍健股價大跌,創五年新低,最新市值跌至204億。

報告期間,公司營收同比下降17.56%至46.13億元,淨利潤同比下降42.34%至8.91億元,扣非後淨利潤同比下降42.83%至8.31億元,經營活動產生的現金流量淨額同比下降71.69%至2.94億元。

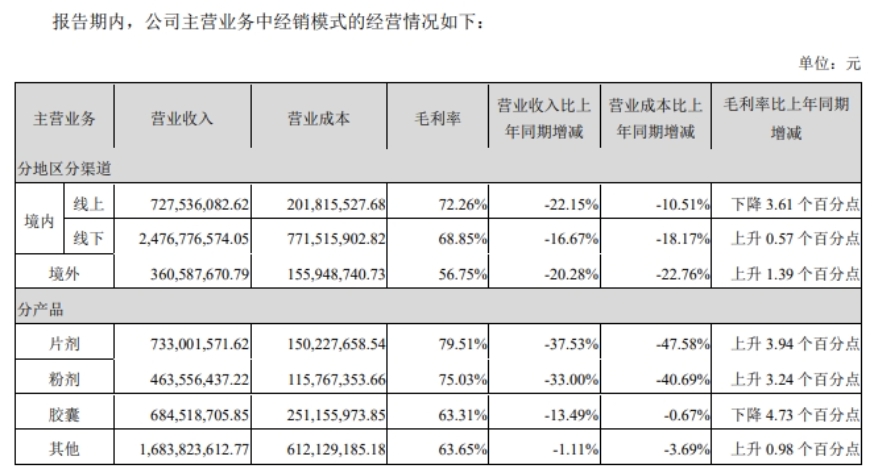

半年報顯示,湯臣倍健產品銷售模式包括經銷模式和直營模式。經銷模式中,2024年上半年,其在境內的線上營業收入同比下降了22.15%,毛利率同比下降了3.61個百分點;而線下營業收入雖同比下降了16.67%,但毛利率同比上升了0.57個百分點;境外經銷的毛利率同比亦有所回升。

截至2024年上半年末,其境內經銷商數量為808家,較2023年末減少130家,同期境外經銷商減少1家。

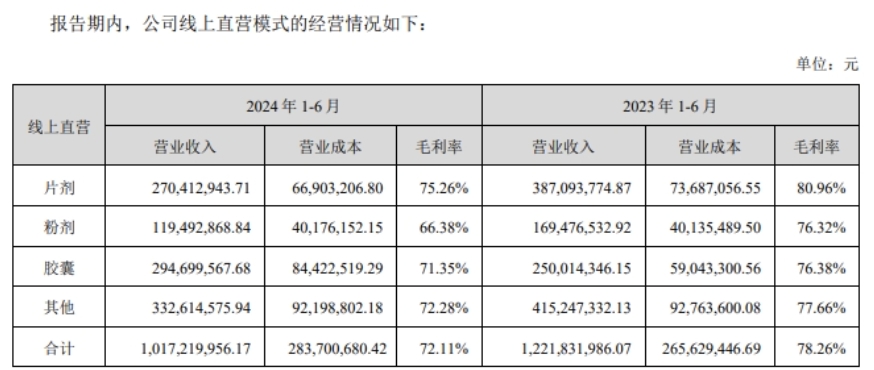

線上直銷方面,僅膠囊產品的營業收入有所增長,而各產品的毛利率則同比皆出現了下滑。

其他指標中,湯臣倍健截至2024年上半年末的合同負債為3.79億元,較2023年較年初減少逾六成。該公司稱,主要為上年底客户提前備貨預付貨款較多, 報告期已發貨所致。

對於經營活動產生的現金流量淨額同比降逾七成,該公司則表示,主要為收入下滑,上年底客户提前備貨、預收客户貨款較多,本期銷售回款減少所致。

湯臣倍健近期接受機構投資調研時表示,因為2023年增強免疫力相關品類產品市場需求強,拉高了行業和公司的同期基數,高基數影響下,會對公司今年的收入目標實現帶來一定壓力。公司今年的收入增長目標是同比去年實現個位數增長。

湯臣倍健同時表示,從人均消費額、滲透率、人口老齡化趨勢以及大健康的政策背景等方面來看,國內膳食營養補充劑行業仍有廣闊的增長空間。基於處方外流等趨勢,藥店渠道仍然會長期存在並且是具備增長潛力的渠道。公司會通過品類拓展、提升品牌賦能和服務等策略推動在藥店渠道的增長。

今年上半年,湯臣倍健在新技術創新方面也有所突破,首次發現唾液酸與益生菌組合對新生兒的腸道菌羣健康發育及免疫應答提升的積極作用,並落地於產品應用。另外,公司主導及參與多項標準制定,聯合多家專業機構開展複合益生菌菌種的精準鑑定及活菌定量檢測技術研究,發佈全球首個將PMA—qPCR技術應用於食品用菌種活菌定量檢測的標準方法。

今年下半年,湯臣倍健將以提升未來經營質量為核心目標,繼續推進強科技、強品牌轉型。

本文系觀察者網獨家稿件,未經授權,不得轉載。