央行再次敲打債市風險,稱住房出租收益將高於多數資產

guancha

8月9日,央行發佈了《2024年第二季度中國貨幣政策執行報告》(下稱《報告》)。

本次《報告》回應了市場關注的貨幣政策走向、信貸增長情況、利率調控機制等問題,對金融支持住房租賃產業的必要性和可行性進行了分析,還提醒投資者宜審慎評估資管產品投資風險和收益。

值得注意的是,在各地推出政府收儲房源的大背景下,相比一季度貨幣政策執行報告,本次報告不僅提及“房”字頻率大幅上升,從26次攀升至119次,更是專門設立《支持住房租賃產業可持續發展》專欄,明確表示租金是印象住房價值的核心變量,並指出租賃住房收益率未來有望高於多數資產回報率。

而相比對於租賃市場的積極看好,在本次報告中,央行也按照近期一貫的立場着重提到了目前債市火熱和銀行理財的風險,稱資管產品無法同時兼具“低風險”和“高回報”,再次警告債市風險。

貨幣政策發力穩增長,貨幣政策框架持續轉型

對於世界宏觀經濟金融走勢,《報告》認為,今年以來美國通貨膨脹已明顯回落,經濟前景和勞動力市場也有所變化,美聯儲貨幣政策面臨轉向,具體降息時點還會依賴於未來數據變化。同時央行強調,主要發達經濟體貨幣政策轉向對新興市場經濟體的外溢影響值得關注。央行將密切關注主要發達經濟體貨幣政策動向。

而具體到中國上半年的經濟金融形勢,《報告》認為,下半年物價有望温和回升。暑期旅遊出行增加將帶動服務消費需求上升,四季度還是傳統消費旺季,國內供需將進一步趨於平衡,居民消費價格指數有望延續温和回升態勢,工業生產者出廠價格指數降幅也將逐漸收斂。

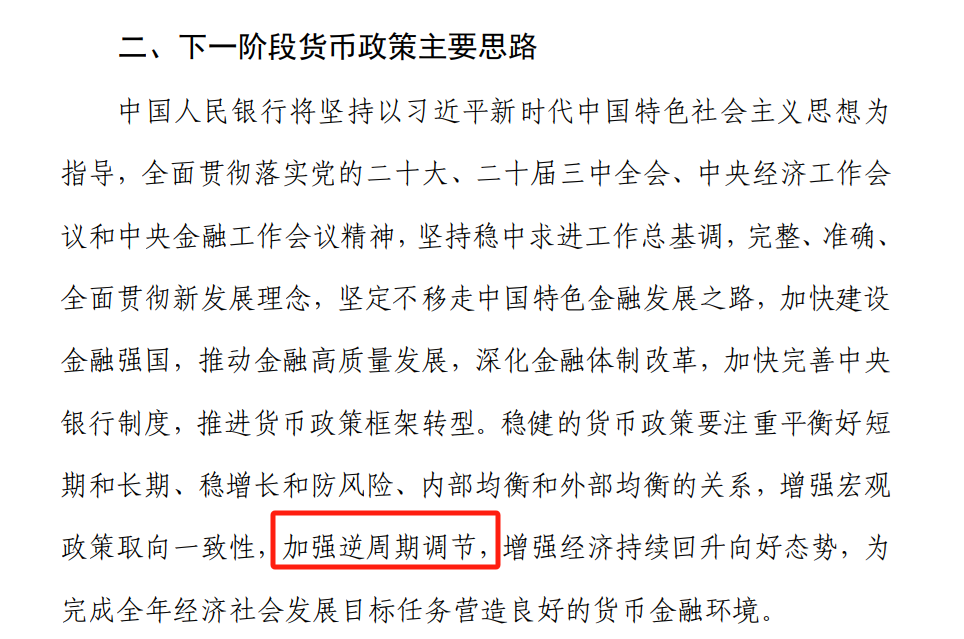

具體到後續執行思路上,在《報告》“下階段貨幣政策主要思路”部分中,央行將一季度的“強化逆週期和跨週期調節”的表述調整為“加強逆週期調節”。

央行將一季度“強化逆週期和跨週期調節”的表述調整為“加強逆週期調節”中國人民銀行

一般而言,“強化逆週期調節”主要是指貨幣政策在穩增長方向發力,而“強化跨週期調節”往往是強調不搞大水漫灌,防範短期政策過度寬鬆給未來留下高通脹及金融風險隱患。

廣發證券資深宏觀分析師鍾林楠認為,一季度貨幣政策報告要求“保持貨幣信貸供給與實體經濟高質量發展的有效融資需求相適配”,重點在於保持信貸供給的合理適度,與“防空轉、擠水分”的目標相匹配;而二季度貨政報告則表述為“深入挖掘有效信貸需求,加快推動儲備項目轉化”,重點切換為穩定信貸需求,這也意味着貨幣政策下半年將更加側重逆週期調節和穩增長。

同時,相比一季度,本次央行貨幣政策報告還增加了“深化金融體制改革,加快完善中央銀行制度,推進貨幣政策框架轉型”的相關內容。

目前,中國貨幣政策框架處於“轉型期”,利率市場化改革持續深化。2015年放開存款利率管制,央行已經不再直接調控存貸款利率。但是目前對存款利率仍然通過行業自律的方式進行上限管理,同時,浮動利率貸款大多參考LPR約定重定價規則。從利率的形成機制來看,市場在利率形成中發揮的作用越來越大,金融機構自主定價能力顯著提升。已經基本實現了市場定價。

以今年二季度為例,央行在該季度並未調降政策利率,但金融機構新發放一般貸款加權平均利率下降14bp、企業貸款利率下降10bp、個人住房貸款利率下降24bp,就主要反映了市場供求的影響。

值得注意的是,央行行長潘功勝6月19日在2024陸家嘴論壇提出了五點思考,一是要繼續優化貨幣政策中間變量,逐步淡化對數量目標的關注;二是要進一步健全市場化的利率調控機制,可考慮以某個短期操作利率為主要政策利率,可能還需要配合適度收窄利率走廊的寬度;三是逐步將二級市場國債買賣納入貨幣政策工具箱,豐富和完善基礎貨幣投放方式;四是健全精準適度的結構性貨幣政策工具體系;五是提升貨幣政策透明度,做好政策溝通和預期引導。這些內容也正是本次央行政策報告中提到的貨幣政策框架轉型的部分。

租金是影響住房價值的核心變量

而除了利率和貨幣政策部分,本次《報告》通過專欄闡釋了金融支持住房租賃產業的必要性和可行性,這也是近年來央行首次專門篇幅提及住房租賃市場。

《報告》分析稱,在房地產市場供求關係深刻轉變的新形勢下,我國存量住房規模已然很大,住房租賃產業是未來房地產新發展模式的重要方向。從需求端看,近年來不僅是低收入羣體,新市民或是剛畢業參加工作的青年人,對“好房子”的租賃需求也在上升。有市場機構測算,未來我國有租房需求的人口超2億人,市場潛力較大。從供給端看,過去我國提供租賃住房的主要是個人,近年來隨着租售比的回升和融資運營成本的下降,住房租賃產業的商業可持續性在增強,越來越多的住房租賃企業進入市場,規模化、集約化經營,將有助於提供更優質、穩定的租賃住房服務。

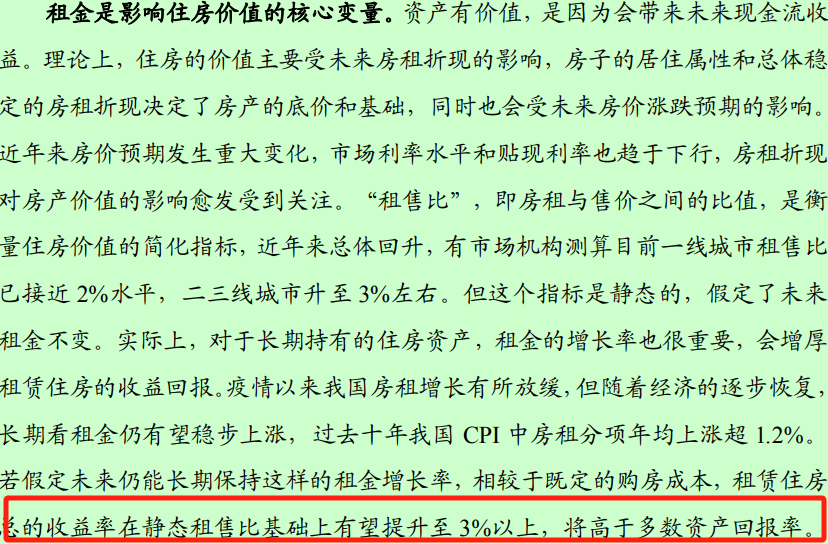

而具體到租賃市場的潛力,央行在專欄中專門做了一組計算:“有市場機構測算目前一線城市租售比已接近2%水平,二三線城市升至3%左右。但這個指標是靜態的,假定了未來租金不變。實際上,對於長期持有的住房資產,租金的增長率也很重要,會增厚租賃住房的收益回報。疫情以來我國房租增長有所放緩,但隨着經濟的逐步恢復,長期看租金仍有望穩步上漲,過去十年我國CPI中房租分項年均上漲超1.2%。若假定未來仍能長期保持這樣的租金增長率,相較於既定的購房成本,租賃住房總的收益率在靜態租售比基礎上有望提升至3%以上,將高於多數資產回報率。”

央行稱租賃住房收益率將高於多數資產中國人民銀行

對此,有市場人士分析,對於給定的購房成本,租售比與未來租金增長率加總,才能反映租賃住房總的收益率,目前很多城市和租賃需求比較旺的地區都達到了3%以上,高於多數資產回報率。從國際比較看,剔除房產税後的可比口徑下,美、日租售比都在4%以上,英國也在3.5%左右。隨着國內住房市場深度發展及居住觀念更為多元化,租房的選擇也會增多,我國租房收益率還有提高空間,而我國對於房屋未來的定價依據,也將愈來愈發看中租金這個要素。

值得注意的是,央行主動提及租房市場發展不僅為金融支持地產行業指明瞭方向,其本身也有着具體的政策背景。

5月17日,在全國切實做好保交房工作視頻會議中,中共中央政治局委員、國務院副總理何立峯強調:“商品房庫存較多城市,政府可以需定購,酌情以合理價格收購部分商品房用作保障性住房。”

同日下午,國新辦舉行國務院政策例行吹風會,在會上中國人民銀行副行長陶玲表示,將設立3000億元保障性住房再貸款,利率為1.75%,期限一年,可以展期4次,這筆資金將鼓勵引導金融機構按照市場化、法治化原則,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房,預計將帶動銀行貸款5000億元。

而在本次貨幣政策報告中,央行也提到了這部分的執行進展。表示“今年6月份,央行設立保障性住房再貸款,激勵引導金融機構支持地方國有企業收購已建成未出售商品房,用於配租配售。同時,租賃住房貸款支持計劃不再實施,1000億元額度併入保障性住房再貸款,保障性住房再貸款合計3000億元。支持的收購標的由商品住房擴大到商品房,用途由租賃擴大到可租可售。6月末,金融機構發放的租賃住房貸款餘額為247億元,租賃住房貸款支持計劃餘額為121億元。”

再次警告債券牛市

除了宏觀政策和住房租賃市場,本次《報告》重點關注了債券資產和債券型理財產品的風險。

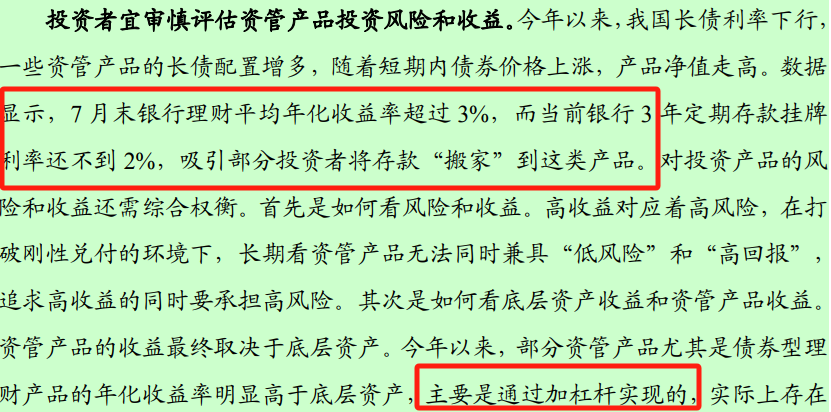

一方面,央行指出,對金融機構持有債券資產的風險敞口開展壓力測試,防範利率風險;另一方面,央行在專欄《資管產品淨值機制對公眾投資者的影響》中提出,年內部分資管產品尤其是債券型理財產品的年化收益率明顯高於底層資產,主要是通過加槓桿實現的,實際上存在較大的利率風險。

央行表示目前債券理財存在風險中國人民銀行

事實上,今年以來,債市表現火熱,部分投向債券市場的資管產品淨值持續走高。數據顯示,7月末銀行理財平均年化收益率超過3%,而當前銀行三年定期存款掛牌利率還不到2%,吸引部分投資者將存款“搬家”到這類產品。

另據《中國銀行業理財市場半年報告(2024年上)》,截至今年6月末,我國銀行理財市場存續規模達28.52萬億元,較年初增長6.43%;投資者數量增至1.22億個,其中,個人投資者佔比達98.74%,上半年新增738.88萬個。

央行指出,在打破剛性兑付的環境下,長期看資管產品無法同時兼具“低風險”和“高回報”。資管產品的收益最終取決於底層資產。未來市場利率回升時,相關資管產品淨值回撤也會很大。

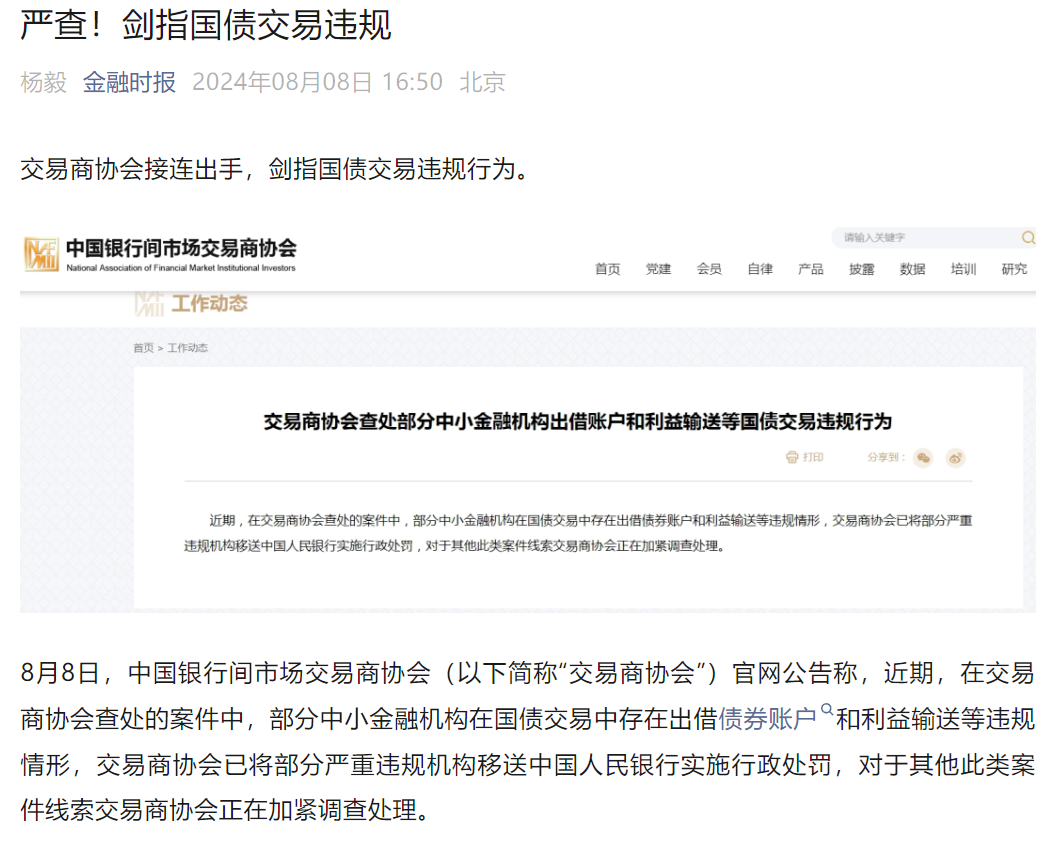

本次敲打已經是是央行今年以來關注國債收益率的第三階段:第一階段是通過旗下《金融時報》進行引導;第二階段是7月1日發佈開展國債借入操作公告;第三階段是7月22日超預期下調政策利率10bp後市場對新的國債收益率合意水平處於試探階段,8月5日大行開始大規模賣出10年期活躍國債。

央行主管金融時報連續敲打國債市場金融時報

央行主管交易商協會連續兩日發佈有關中小金融機構涉國債交易有關行為,並直接點名江蘇地區4家農商行的公告,引發市場高度關注,國債交易隨之降温,收益率連續上行。