科大訊飛上半年營收增長19%,算力未來將依託國家支持

【文/觀察者網 呂棟】

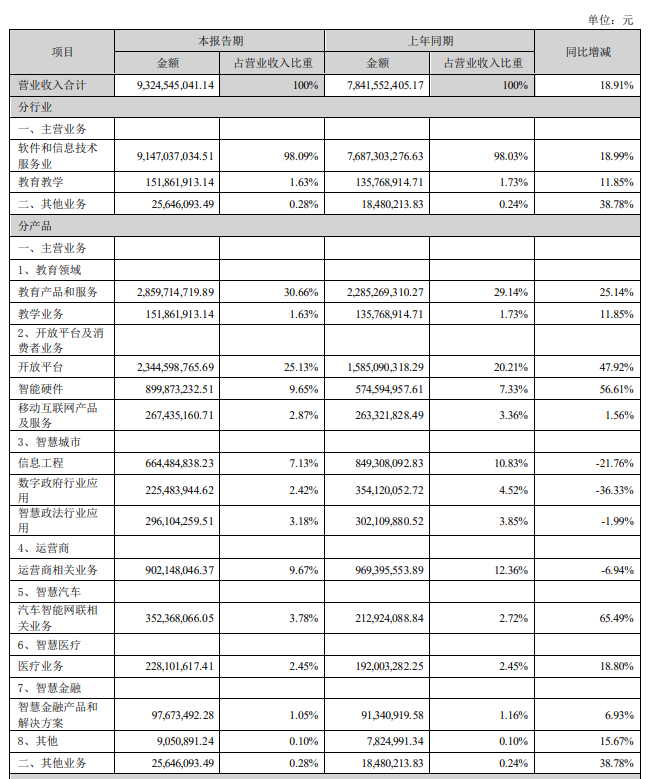

8月21日晚間,科大訊飛披露2024年半年報,上半年實現營收93.25億元,同比增長18.91%;毛利為37.48億元,同比增長19.08%,毛利率為40.36%。

儘管毛利率還算可觀,但訊飛首次出現半年度虧損。根據財報,該公司上半年歸母淨虧損為4.01億元,去年同期盈利0.74億元;扣非後淨虧損4.83億元,去年同期虧損3.04億元。

財報提到,淨利潤下滑主要與大模型投入有關。上半年,科大訊飛在大模型研發,核心技術自主可控和產業鏈可控,以及大模型產業落地拓展等方面,新增投入超過6.5億元。

觀察者網另從科大訊飛業績會上獲悉,上半年該公司大模型相關總投入超13億,具體為圍繞通用大模型研發投入增加4億,圍繞大模型訓練推理平台工程化的研發投入增加1.6億,圍繞大模型推廣和應用推廣投入增加1.2億,各BG、BU圍繞大模型產品化投入增加超6億。

科大訊飛發佈會 圖源:觀察者網

“扣除上述費用後,公司其他費用都沒有增長而是相對減少。如果扣除星火大模型研發推廣相關的費用,公司上半年的扣非利潤是同比增加的。”科大訊飛董事長劉慶峯説道。

整個上半年,科大訊飛研發投入為21.9億元,同比增長32.23%,佔營收比重為23.5%。

不難看出,科大訊飛仍處在大模型的重投入期。

一些業務的下滑,可能也影響了利潤。觀察者網注意到,上半年,在科大訊飛智慧城市產品板塊中,信息工程業務收入下滑22%,數字政府行業應用收入下滑36%,智慧政法行業應用收入下滑2%。

受此影響,科大訊飛G端業務收入佔比,由去年同期的35%下降至27%。

上半年,科大訊飛應收賬款達到了131.34億元,同比增長7.96%,計提壞賬準備也較去年同期增加0.83億元。該公司解釋稱,應收賬款增長主要系業務發展、銷售規模增大所致,主要來源於優質客户,客户質量較好、安全性高;期內銷售回款總額90億元,同比增長20%。

財報還提及,去年上半年科大訊飛投資寒武紀等公司收益較大,今年同期相關收益減少1.49億元。

但財報中也不乏亮點。比如毛利的提升可能與C端硬件的銷售增長相關,上半年在大模型加持下,該公司翻譯機、辦公本、錄音筆等辦公硬件收入為9億元,同比增長56.61%。

同期,教育業務營收30.12億元,同比增長24.41%;醫療業務營收2.28億元,同比增長18.80%;開放平台實現營收23.4億元,同比增長47.92%;汽車業務實現營收3.5億元,同比增長65.49%。

科大訊飛財報截圖

今年上半年,訊飛星火大模型升級至4.0版本,宣稱全面對標GPT-4 Turbo,在文本生成、語言理解、知識問答、邏輯推理、數學等能力上實現超越,代碼和多模態等能力還存在差距。

但顯而易見,科大訊飛大模型相關收入的增長,仍難覆蓋投入。該公司董事長劉慶峯在業績會上坦言,當前經濟形勢和市場形勢比年初預計的更為嚴峻,業績未完全達到年初預期。

在大模型研發上,算力的高投入一直不可忽視。今年7月有外媒報道,OpenAI今年或虧損50億美元,該公司算力成本或高達70億美元,佔總運營成本8成以上。

訊飛未來在算力方面的投入也受到關注。劉慶峯在業績會上表示,預計接下來該公司會得到國家和各級政府對算力的政策支持,未來幾年依託國家和政府的重大算力佈局支持,在算力方面不會有大幅度的自有資金投入增長,也能夠保持在星火大模型綜合性能上的領先水平。

“對於面向未來探索AGI的長遠目標,我們會充分用好國家在新型舉國體制方面的支持,有計劃有步驟地逐步投入,未來幾年不會在經營上額外大幅增加算力的重資本投資。”他説道。

根據財報,上半年訊飛計入當期損益的政府補助為6285萬元。

各大廠商持續投入的同時,大模型如何進一步產生回報也是必答題。

劉慶峯透露,科大訊飛大模型商業化落地當前重點工作主要在以下三個層面:一方面是在已有的教育、醫療、汽車等場景中加快規模化落地:另一方面是大模型對外賦能;此外,該公司也在積極投入以星火APP為代表的大模型C端應用探索,同時關注基於大模型軟硬件一體化產品的變革性創新機會。

財報披露,央國企已成為訊飛星火大模型的典型客户羣,該公司目前已經成為中國石油、中國移動、中國人保、大眾汽車、美的集團等多個重點行業頭部企業的大模型合作伙伴。

但劉慶峯同時表示,2024年下半年,科大訊飛尚面臨大模型投入與市場落地推廣及經濟環境的不確定性,該公司將通過戰略業務聚焦,做大做強核心產品,從而在明後年實現經營質量改觀。

本文系觀察者網獨家稿件,未經授權,不得轉載。