陳剛:日本金融大動盪的前因後果

guancha

【文/陳剛】

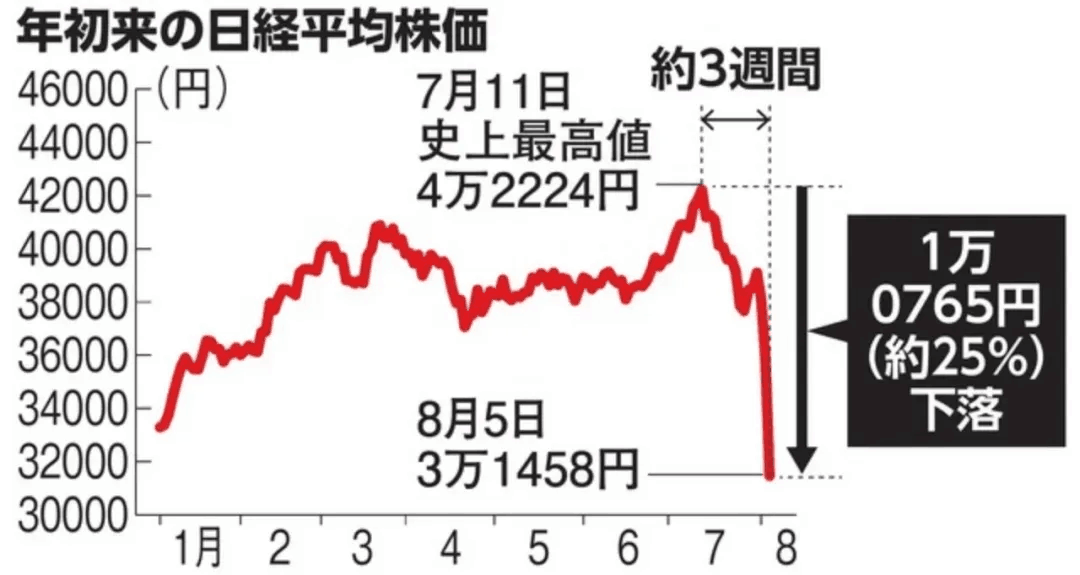

進入2024年8月後,日本股市如同坐上了過山車,先是在8月5日經歷“黑色星期一”——股價從7月10日的42224點,跌到這天的34675點。單純從震盪看,跌幅早已經超過了美國1987年10月19日的“黑色星期一”。

再一個是匯率。2024年1月1日的美元兑日元的比率為1美元兑換140日元,到了7月2日就上升到了161日元,半年多時間日元跌了將近14%。到了8月5日,匯率回到了144日元,幾乎是新年時的啓始點。忽高忽低,日本匯率的變化影響了金融市場的穩定。

8月26日週一,日本股市以38156點左右開盤,匯率為1美元兑換143.7日元,似乎穩定了下來,但日本實體經濟並未出現技術革新風潮,日元相對貶值,並未帶來出口的增加。

預測為9級以上的南海海溝大地震風險,加上9月將要舉行的執政黨自民黨總裁選舉,社會及產業政策的愈發不穩定,讓這個國家的金融更加動盪,經濟發展也失去了應有的推進條件。

在這裏有必要回顧進入8月以後的日本金融動盪,分析造成動盪的原因及日本政府採取的對策,同時對日本金融前景做個簡要的展望。

8月5日,行人走過位於日本東京的顯示實時股價的電子屏幕。新華社

1.金融動盪的主要表現

“區區三週多時間,股價跌了25%”“日元匯率從1美元兑換160日元,升到141日元(升值10%以上)”……2024年8月5日(星期一)一場金融大地震襲擊了日本,讓這個國家震盪不已。

太多的人只是從書本上看到過“黑色星期一”這個詞彙,並無體感。1987年10月19日(星期一)出現了世界股價大暴跌,讓美股當天下跌22.6%。當時還沒有熔斷機制,大量拋售的股票海嘯般湧入股市後,造成了交易的中斷,加重了危機程度。

到了同年10月底,中國香港股市跌了45.5%,澳大利亞跌41.8%,西班牙跌31%,英國跌26.45%,美國跌22.68%,加拿大跌22.5%。股價暴跌在數年時間裏給相關國家及地區的經濟帶來了沉重的影響。

和1987年的“黑色星期一”相比,2024年的金融震盪來得更為猛烈,日本首當其衝,成為金融大地震最為慘烈的國家之一。

1987年金融危機到來後,日本通過提供流動性來阻止金融危機對實體經濟的影響,率先走出危機。金融上的自信,讓日本股市反而和其他國家不同,在1989年12月底,走向了空前的繁榮。但也正是因為日本的這種金融自信,讓它從1989年開始出現股市泡沫崩潰,用了35年時間,才在2024年7月11日,再度讓股價超越1989年12月的最高值,達到42224點。但可惜其後三週多一點的時間裏,8月5日已經跌到了31458點,下跌了25%。

資料來源:《朝日新聞》2024年8月6日

按照1987年“黑色星期一”的前例,股市下調期至少有數週到數月,恢復期則需要數年到數十年。但日本呢?似乎用不了太多時間,日本金融界早就有人放出風來説,日本股市有可能再度突破4萬點。

我們看今天的日本,美國股市、利率稍微變動,日本便會發生金融大地震。和1987年比,日本社會已經缺少了技術革新的動力,製造能力更是今非昔比。這兩年的日本股市在國家政策導向的帶領下走向了繁榮,説是經濟現象,不如説是金融政策的一個結果,與日本實體經濟無關。

當實體經濟與金融脱節,金融暴走後,什麼時候發生股市坍塌、金融大動盪均只是時間的問題。

以日本今天的政府政策能力、企業經營模式、民眾財力來再度拯救日本股市已經絕非易事,金融大地震帶來日本政治動盪,岸田文雄首相在8月14日突然宣佈不參加秋季自民黨總裁選舉,政治動盪已經在日本顯現出來。

十餘名候選人蔘加自民黨總裁選舉,你方唱完我登場,讓這個國家在經濟政策、金融政策方面愈發失去了發揮作用的條件,很有可能會進一步擴大金融動盪的惡果。

2.“黑色星期一”與美國的關聯

日本媒體比較喜歡將“黑色星期一”的發生原因歸罪於美國。

第一,美國利率的提升,造成美元的堅挺、日元匯率的疲軟。

日本汽車等企業有大量的在外投資,日元的疲軟讓企業在國外賺到的利益轉換成日元時,出現了溢價現象,等於讓企業賺到了額外的效益。股市馬上做出了反應,這兩年日企在東京證券交易所的股價很快得到了提升,日本股市出現了繁榮。

但是到了2024年7月31日,美聯儲宣佈有可能在9月降低銀行利率,這樣一來,日企在國外利益的溢價就會受到影響,股市也馬上反應,股價一定程度上下滑,本是自然而然的事。

而且美國降息後,日本需要加息。美國加息讓太多的美元流入美國,造成美元的堅挺、日元匯率的疲軟;美國降息後,該美元疲軟、日元堅挺,日本需要藉機提升日元,讓過度疲軟的日元有個喘息的機會。

日本中央銀行很快就做出了將短期利率的誘導目標從0-0.1%提升到0.25%的決定。換句話説,日元利率將走出地平線,具有獲得0.25%利息的機會了。走出零利率,對日本來説是個金融上的巨大突破。

不過,讓日元從前不久的1美元兑換160日元,提升到140多日元,有些超乎日本金融當局的意料了。

位於日本東京的日本銀行總部資料圖:新華社

第二,美國英特爾公司的裁員,讓日本股市隱約地感受到了某種IT、或者AI(人工智能)從過熱轉為冷的可能性。

美國製造業雖然這些年出現了較大的衰退,但美國IT、AI並沒有弱化,反而在美國政府的強力保護下出現了新的機會。

日本在半導體制造裝備、材料方面在世界具有舉足輕重的地位,配合美國對華脱鈎斷鏈政策,打壓中國的半導體產業。在中國之外再建造一套全新的供應鏈,對日本來説等於又有了一個新的商業機會,日本最為重要的產業政策主要放在了半導體方面,打壓中國似乎成功在望。

但是美國AI企業並未帶來經濟上的新繁榮,英特爾的裁員很快就與美股市場拋售AI股票聯繫了起來,日本最為重要的半導體裝備製造企業東京電子等隨之受到影響,半導體企業的股票在8月5日的東證市場上被賣得最為慘烈。

第三,美國的就業狀況變壞,讓整個股市更是雪上加霜。

8月2日,美國發表了7月的僱傭統計。從結果看,這個數字與市場事先的估計有較大的偏差。認為美國經濟前景很不美妙,紐約市場開始拋售股票,這天股價下調了610點,加上之前在8月1日的下滑幅度,兩天已經有了1100點的下調。

3日、4日是週六週日,股市無交易。5日位於東方的日本最先開盤。原本在2日,日經平均股價已經下滑了2216點,5日一開始便進入全面變綠階段,整個交易屏幕竟然找不到一點紅色。金融海嘯瞬間就沖垮了交易市場,這天東京證券交易所兩度因為股價下跌太快,超越了警戒線發生熔斷的現象。

日本坊間有個説法是,“美國咳嗽,日本就感冒”,美國的一個小的變化,就能夠引發日本巨大震動。“黑色星期一”的出現,在日本媒體眼裏自然需要歸罪於美國。

交易員在美國紐約證券交易所交易大廳工作。資料圖:新華社

3.日本股市上的“賣空”與“買空”

美國因素確實能夠相當程度直接影響日本股市,但日本股市這兩年出現的繁榮,該是日本政府促進股市發展的結果,而發生本次金融大地震的最終原因,該源於金融與實體經濟的嚴重脱節。

岸田文雄自2022年出任日本首相後,開始大力推行“小額投資非課税制度”(NISA)。比如過去投資獲益10萬日元,需要繳納2萬日元的税金;但實施NISA以後,如果只是獲益10萬日元效益的話,就可以不繳納税費,10萬日元全部歸個人。

日本銀行會定期公佈日本民眾的金融資產總額。從結果看,這些年基本維持在2000萬億日元以上。泡沫經濟崩潰後,日本民眾已經遠離證券市場,大部分金融資產以存款的方式存入了銀行。

岸田的想法是,將數百萬億到1000萬億日元的金融資產用起來,比如投入到日本股市上,將能夠帶來股市的巨大繁榮,讓企業獲得充裕的投資資本;投入到國際金融市場上,能夠成為日本經濟實力的巨大體現,讓世界刮目相看。

2024年1月,NISA進一步擴大了投資的非課税範圍,讓更多的資金進入到了股市上。從1月開始到7月11日為止,日本股市基本處於直線上升的階段,超越了歷史最高點。

日本企業從股市上獲得了充足的資本後,是不是開始進行了設備投資?答案為“否”。不論是汽車還是商社企業,它們在股市上源源不斷獲得了資金後,開始大力購買自家股票,造成股票的稀缺、股價的提升。

日本本來是信息通訊(IT)的先進國家,但日本目前依舊停留在4G階段,對5G並無太多的研發,更無成規模的投資。日本是鋰離子電池的開發國家,但日本國內幾乎沒有超級電池工廠,松下電器、豐田等在電池上的投資主要集中在了美國,而且投資規模、生產能力並不能和中國企業比擬。

日本是世界最先實現汽車電動化的國家,但2023年全年日本賣出的電動車也只有數萬台,在新車總銷量中的佔比從未超過2%,過去數年時間裏,大部分月份只在1%上下。

只有在強調和中國對立的半導體領域,日本不僅支持了中國台灣企業台積電去日本投資,還積極支援了日本國內企業對半導體的投資。岸田希望通過重整半導體產業,再度保有對中國的技術優勢。

但正是日本半導體產業的投資,在本次金融大地震中損失最為慘重,在尚未形成規模之前,首先在金融方面敗下陣來。

2024年以後,日本突發的股市繁榮,該是推進NISA制度、振興日本半導體產業政策的一個結果。

但是,僅截至8月5日的三週左右的時間,日本股價跌去四分之一,使用NISA制度的普通日本市民,損失極為慘重。從東京證券交易所在8月16日公佈的相關數據看,到8月前日本個人投資家在股市上的行動特點是買空,這帶來了股價的空前升值;進入8月以後,日本個人投資家的行動改為賣空,在股價最低點,將高位買進的股票賣了出去。從東證公佈的數據看,8月第一週日本個人投資家賣出的股票總額為553億日元。

8月6日以後,迅速進入日本股市接盤的為國外機構投資家。也還是從東證公佈的數據看,8月第一週,國外機關投資家走買空的路子,共買入日本股票4953億日元。國外資本的買空行動,相當程度地保住了日本股市不再暴跌,在6日當天甚至出現了買家太多、股市熔斷的“逆轉”現象。

至於從2020年8月開始,使用無息日元,在日本借用日元投資日本股市的巴菲特等國際投資人,便是日經指數低到31000點,也比2020年8月的23000點高出三到四成。37000點以上的股價,更讓國外投資者穩賺不賠。

NISA制度推高了日本股價,讓日本實體經濟與金融愈發脱節。在經濟安保制度下,日本政府的半導體振興計劃,看似在振興日本產業,但實際上不准許企業與中國市場相結合,從產業政策上阻止了實體經濟的發展,更加讓實體與金融分道揚鑣。日本經濟政策最終會導致股市一有風吹草動,便會產生金融大地震。

不僅日本如此,美國、歐洲對實體經濟的投資,技術革新經營革命,產品更新換代等嚴重不足,在金融市場上的反應就是虛假繁榮,隨時有可能出現動盪。

1987年的“黑色星期一”,或者再往前看,回顧一下1929年的金融大危機,都是先出現一個暴跌,然後股市奇蹟般地恢復,接着又來一回下調,下調後還未等反彈,便又來了一次新的下調,最終出現股市、金融市場全面蕭條。

2024年8月5日,日本股市的暴跌與其後一定程度的恢復,對今後數月、數年的經濟會造成何種影響,這需要我們持續觀察;但世界經濟今後的進一步收縮,該是一個現在就大致可以預見的結果。

(本文首發於微信公眾號“秦朔朋友圈”,觀察者網已獲作者轉載授權。)