“堡壘”被中企突進,日本車企應舉雙手歡迎?-好評

guancha

泰國汽車市場被日媒稱之為日系車的“牙城”,意思是擁有堅固城牆和護城河的堡壘,這個源自中國古代史書的詞用在此處十分貼切。經過長達半個多世紀的經營和佈局,日本車企在泰國建立了強大而又封閉的供應鏈體系,先後極限擠壓福特、奔馳、寶馬等西方車企在泰國市場的份額,20多年前還曾讓中國摩托車企業折戟沉沙。

堡壘的封閉性與全球化和市場化構成了天然的矛盾,對泰國的負面影響日益凸顯。不出意外,日企佔據了產業鏈上的絕大部分利潤,泰國本土企業分得的利益微薄,而且喪失了更多更大的發展機會。日本車企仍在加固城牆,挖深護城河。從長遠看,這不僅對泰國不利,對日本車企也有很大的壞處,因為依靠堡壘的封閉性和壟斷性獲得的競爭優勢是不可持續的,再堅固的堡壘最後都會被全球化、市場化的大潮沖垮。

近年來,中國新能源車進入泰國市場,並站穩腳跟,所帶來的變化具有更廣泛的意義,不僅是先進的技術,更多的發展機遇,還有更開放的模式和理念,以及合作共贏的實效。如果日本車企的格局夠大、眼光夠遠的話,應該歡迎中國新能源車的到來,因為這是讓堡壘健康轉型的温和方式。否則堡壘很可能將變成危險的堰塞湖。

2022年8月,比亞迪與泰國汽車經銷商雷維爾(Rever Automotive)簽署協議,正式進軍泰國汽車市場。在儀式上,雷維爾CEO喊出豪言壯語:要在2023年,賣出1萬輛比亞迪汽車。

儘管這一目標看似雄心勃勃,但僅僅一年時間,雷維爾不僅達成了目標,還超額完成了兩倍之多,賣出了3萬多輛比亞迪。

長久以來,日本車企依靠其強大而又封閉的供應鏈體系,牢牢統治着泰國的汽車市場。福特、奔馳、寶馬都曾試圖挑戰其霸主地位,無不折戟沉沙。

但隨着比亞迪、哪吒、廣汽埃安等中國新能源車企相繼進入泰國,並迅速在市場上佔據了一席之地,一場新的變革正在發生。

2022年8月,比亞迪官宣與雷維爾汽車的合作

進入日系車的“堡壘”

“在泰國的道路上行駛,你可能會有一種錯覺,彷彿這裏就是日本——同樣是靠左行駛,滿街的日系車隨處可見,連多數出租車都是豐田卡羅拉。”

一位日本記者曾這樣描述過他在泰國的觀察。泰國是日本重要的汽車海外生產基地和出口跳板,日系車在泰國長期佔據着超85%的市場份額。泰國每年生產的汽車,近70%會出口到其他東盟國家。2022年,在泰國最暢銷的十大汽車品牌中,有8家來自日本,中國品牌的份額僅為3.2%。

但僅僅過了一年的時間,就有三家中國品牌進入了銷量榜前10,比亞迪、名爵和哪吒三家車企的市場份額加起來,達到了9.2%,是上一年的2.8倍。

2022、2023年泰國汽車市場銷量前10的品牌 數據來源:Marklines

在今年四月份的曼谷車展期間,更是有五家中國車企衝進了銷量榜前十,其中比亞迪位列榜單第二,僅次於豐田。儘管和日本車企尚有不小的差距,但已展現出了極強的增長潛力。

曼谷車展期間各車企銷量

這並不是一個輕鬆的過程。

泰國汽車市場已經被日系車統治了近60年,被眾多日本媒體譽為日系車的“牙城”。這個詞源自中國古代史書,在《資治通鑑》和《新唐書》中指軍隊主帥所居之城,用來形容擁有堅固城牆和護城河的“堡壘”。

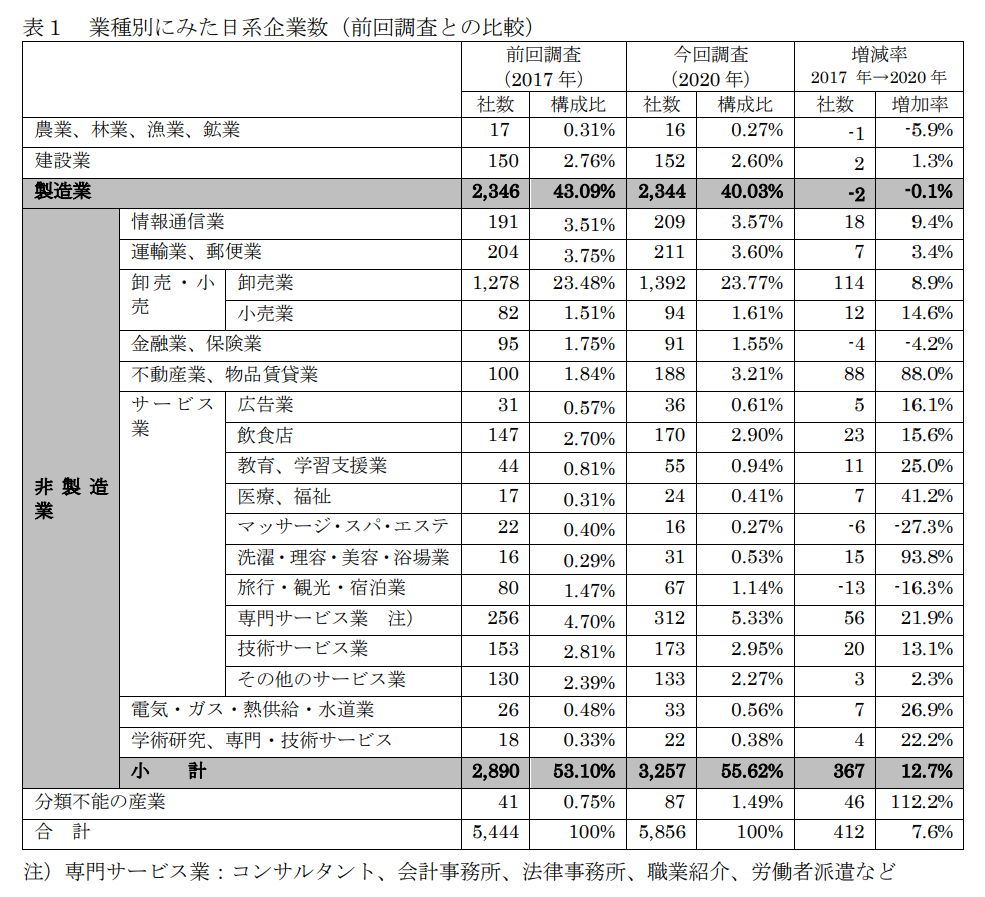

這個詞的形容確實非常貼切,自上世紀60年代起,日本車企進入泰國市場,並帶動了大量的上下游企業在當地佈局。據日本貿易振興機構(JETRO)2021年3月發佈的統計數據,在泰國活躍的日本企業,數量達到了5,856家,其中與製造業相關的達2,344家,大量涉及汽車和機械製造領域,構建起了極其堅固的市場壁壘。

分行業看在泰國活躍的日本企業日本貿易振興機構

摩托的前“車”之鑑

泰國之所以成為日本車企的“堡壘”,並非因為泰國人獨愛日本品牌,其根本原因在於日本車企在當地構築了完善的產業鏈體系,從而實現最低的製造成本。

對於這道產業鏈“護城河”的作用,我們可以從當年中國摩托車企業在東南亞市場的失敗經歷中窺見一斑。

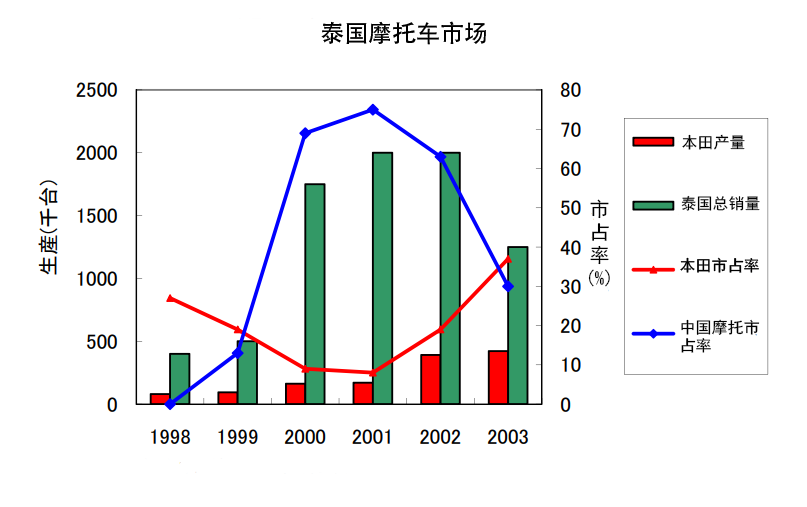

摩托車的生產製造與汽車有很多相似之處。上世紀90年代末,中國製造的摩托車曾經風靡東南亞,市場佔有率一度接近80%,但如今,這一數字已降至不足1%。中國摩托車企業未能在東南亞市場站穩腳跟,究其原因,一方面是中國摩托車企業的製造技術和供應鏈管理能力尚不及日本車企;另一方面,則是因為“抱團”的日本車企所構建的產業鏈過於封閉。

依託於財閥和大型商社支持的日本企業在佈局海外市場時,一般會採取“隨伴進出”的策略,將關聯的供應鏈與金融、物流等一併打包進入新市場,提供全方位的支持,就像是一個裝滿了各種工具的行李箱,開箱即可使用。當其他國家的競爭對手試圖挑戰其市場地位時,就會面臨從金融、物流到供應鏈的全方位打擊。

當中國摩托車企業憑藉低廉的價格席捲東南亞市場後,以本田為代表的日本摩托車企業迅速做出反應。2002年1月,本田在越南市場推出了廉價車型Wave α,價格僅為原有車型的60%,瞬間抹平了中國摩托車企業的價格優勢。同年6月,本田又在泰國市場預防性地推出了更為經濟的Wave 100車型,以防中國企業通過價格優勢“翻盤”。

本田在越南市場推出的Wave α

為什麼日本企業的價格能做得比中國更低廉?有研究論文顯示,在當時,日本摩托車企業採購金額的85%都來自在泰國的日系供應商。這些廉價車型的推出,幾乎完全依賴於這些供應商自我犧牲、大幅壓低零部件單價來實現。

與此同時,日本的金融機構也在配合摩托車企業,完成對中國品牌摩托車的“絞殺”。在東南亞,一輛摩托車的價格,大約相當於普通人半年的工資,60%至70%的消費者習慣於分期付款購買摩托車。但由於受到亞洲金融風暴餘波的影響,許多購車者的分期申請要麼被拒絕,要麼利息極高。

當時泰國本地的金融機構為購車者提供的金融方案普遍需要支付10%到20%的首付,並需在24到36個月內分期償還,月利率高達2%。這樣計算下來,兩年的總利率就達到了48%,這對於消費者來説是一項沉重的負擔。而日本摩托車企業背後的支持者——日系金融集團,則為購車者提供了非常優惠的金融方案,包括低首付甚至是零首付,月利率僅為0.8%到1.7%。但這些優惠僅限於購買日本品牌的摩托車。

在日本摩托車企業從供應鏈到金融全方位的“絞殺”下,中國摩托車企業迅速敗下陣來,市場份額急速萎縮。

在越南摩托車市場,中國品牌在2001年後,市場份額快速萎縮

2011年,藉助中國-東盟自由貿易區(CAFTA)建設帶來的機遇,中國的宗申摩托決定進入泰國市場,建設面向東南亞地區的摩托車生產基地。

但在泰國建廠時,宗申卻遇到了一系列挑戰:泰國並非沒有合適的零部件供應商,但這些供應商大多服務於日本企業。泰國摩托車市場長期以來被本田、雅馬哈、鈴木等日系品牌所壟斷,日本摩托車佔據了97%的市場份額,其中本田一家就佔據了78%的銷量。

當宗申試圖利用本田現有的供應商網絡時,卻發現這些供應商早已與日本車企建立了緊密的聯繫。面對非日本品牌的主機廠時,他們要麼開出高昂的價格,要麼乾脆拒絕合作。最終,宗申不得不在當地重新建立供應鏈,從中國引進原有的供應商,並在當地培養新的合作伙伴。

日本零部件供應商拒絕與中國摩托車企業合作,並不僅僅出於單純的商業利益考量。在封閉的日本產業鏈面前,中國摩托車品牌遭受了許多挫折。事實上,日本車企也採用類似的方法,在東南亞市場擊敗了福特、通用、大眾等歐美競爭對手。

泰國零件商,困在系列外

不只是中國和歐美的車企,就連泰國本土的汽車零部件企業,都在封閉的日本汽車供應鏈前,吃了不少的苦頭。

泰國投資委員會(BOI)曾公佈過一個數據:在泰國所有的一級零部件供應商中,日資控股過半數的企業(54%),以及日泰合資企業(24%)的數量,兩者加起來,佔了泰國一級零部件供應商企業總數的近八成。換句話説,泰國的汽車零部件行業,就是以日系為中心的外資所主導的市場。在日本汽車製造商深耕泰國市場的近60年間,泰國本土企業獲得的發展機會極為有限。

日本汽車產業長期以來就是一個“內外有別、等級分明”的圈子。正如網上一個流行語所説:“圈子不同,不要硬融。”在日系車的圈子裏,零部件供應商根據與主要客户的關係,被劃分為“系列(Keiretsu)”與“系列外(Non-Keiretsu)”兩個陣營。

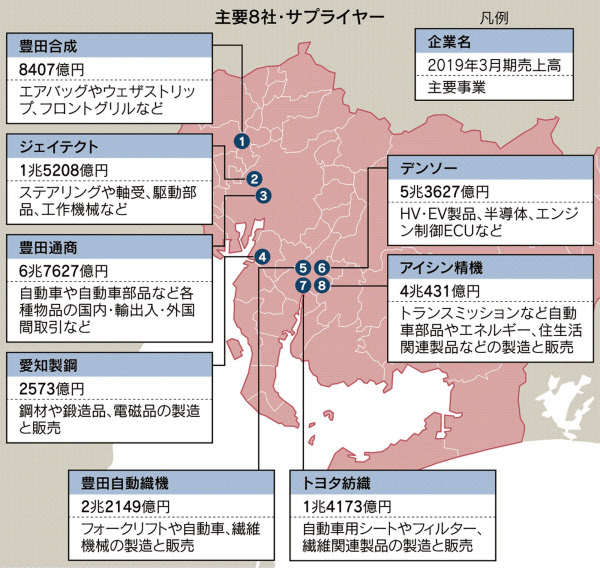

“系列”是日本汽車界用來描述車企與零部件供應商關係的一個術語。通常來説,“系列”是指那些和車企有着長期、且穩定合作關係的供應商。例如,以變速箱聞名的愛信精機(Aisin Seiki)和擅長做汽車電子部件的電裝(Denso),就是豐田長期的系列一級零部件供應商,也被外界稱作“豐田系”,不僅和豐田交叉持股,雙方的人員交流也十分頻繁。

日本車企到哪個國家建廠,系列供應商就會跟着到哪個國家去建廠,把車企在日本國內的交易結構,直接原樣“複製-粘貼”到國外。就拿豐田舉例:“豐田系”八大供應商,如電裝(Denso)、愛信精機(Aisin Seiki)、愛知制鋼(Aichi Steel)、捷太格特(JTEKT)等,均跟隨豐田在泰國有佈局。再往下,愛信精機、電裝這些頭部一級供應商,也有和自己長期固定有往來的系列二級、三級供應商,跟隨其前往泰國設廠。

“豐田系”八大供應商在泰國均有佈局日本經濟新聞

通常情況下,汽車製造商傾向於跟已經在泰國設有工廠的系列供應商合作。然而,如果某個系列供應商尚未在當地建立生產基地,車企也會優先選擇其他已經在泰國設有工廠的日本供應商。

例如,總部位於大阪的東研熱處理(TOHKEN THERMO TECH)是一家做金屬熱處理的公司。1995年,為了追隨其最大的客户愛信精機(Aisin Seiki),東研前往泰國設立了工廠。1997年,亞洲金融風暴導致許多從事金屬熱處理的競爭對手從泰國撤退,但東研卻選擇留在了泰國。

這一決定為其贏得了另一家一級供應商(一説為日本電裝)的訂單。兩年後,這家一級供應商將涉及70多個共軌系統部件的熱處理和塗層處理訂單全部委託給東研,從而使東研成功在“系列”體系之外,贏得了另一個主要客户的訂單。

在日本汽車製造商的這種“內外有別、等級分明”的系列體制下,泰國本土供應商往往是最後的選擇對象。在2018年的一份調查中,多家泰國本土的零部件供應商表達了不滿,抱怨日本企業之間的相互抱團行為使本土企業陷入了不利的境地。

例如,一位不願具名的泰國汽車零部件供應商透露:“即便我們生產的零部件質量與日本企業相同,仍被要求將價格下調5%。”另一位泰國供應商則指出,“日本企業寧願以高出我們報價20%的價格,向日本同行採購零部件,也不願意與本地供應商合作。”

對日本汽車製造商而言,在泰國設廠生產,很大程度上是為了利用當地的低成本勞動力和資源,以此來削減成本。日本企業之間緊密的合作關係,使得它們幾乎獨佔了整個供應鏈中的大部分利潤。泰國本地供應商不僅難以獲得訂單,即便最後拿到了訂單,往往也只能處於價值鏈的最低端。一旦泰國的工資或物價上漲,日本車企就會毫不猶豫地在柬埔寨、印尼等人力成本更低的國家尋找價格更低的供應商替代。

由於被日本車企排除在“系列”之外,泰國的1500多家二級、三級零部件製造商很難獲得來自主機廠的訂單,無法獲得進入整車製造領域的入場券,只能充當原材料供應商的角色。而他們所生產的零部件,大多最終進入到了汽車的後市場領域,賣一些用於維修或替換的第三方仿製零部件,也叫“副廠件”或“售後件”,這些零部件通常附加值比較低,並且主要面向低端市場。

中國新能源,向所有人開放機會之門

因此,隨着中國車企攜更先進的新能源車技術進入泰國市場,也為當地被日系車主導的汽車行業帶來了洗牌的機會。那些曾經難以擠入日本車企“圈子”的中小供應商們,現在終於有了一個在同一起跑線上公平競爭的機會。

2024年5月15日,泰國投資委員會(BOI)在曼谷,舉辦了一場為期三天的“電動汽車供應鏈研討會”,這場研討會的主角,是比亞迪、上汽、長城、哪吒、長安、廣汽、奇瑞7家中國車企。

7家中國汽車製造商的當地代表出席

在新能源車取代傳統燃油車的大趨勢中,泰國投資委員會希望通過舉辦這場研討會,讓更多泰國本土的汽車零部件企業,特別是中小企業,參與到中國的電動汽車供應鏈中。

超過1500家泰國的汽車零部件供應商參加了這場研討會,在這場研討會上,中國車企的負責人將會詳細介紹他們在泰國當地佈局,以及採購的計劃,而泰國方面,則會根據中國企業的意願,把有潛力的零部件供應商製作成名單,推薦給中方車企,匹配中國主機廠和泰國的零部件商促成商務洽談。

像這樣的洽談,目前已經舉行了超過300多次。

在經歷了國內市場的激烈競爭,和兩年多殘酷的價格戰洗禮後,中國車企已經是更為純粹的“效率至上”。中國車企不講系列,不看等級,對所有供應商都一視同仁,競爭上崗,末位淘汰,憑實力贏得訂單,這跟供應鏈封閉、內部一團和氣的日本車企們形成了鮮明的對比。

對中國車企而言,供應商是中資、日資還是泰國本土企業並不重要,關鍵在於能否提供高質量的產品、給出具有競爭力的報價,並確保按時交貨。只要能滿足這些條件,就有機會獲得中國車企的訂單。

以中國新能源巨頭比亞迪為例,其在國內以對產業鏈的“垂直整合”而聞名,從電機電控、到車身鈑金、座椅內飾、玻璃都可以做到自研自產。而在泰國,比亞迪選擇了一種更為開放的模式,更多與本土企業合作,進行零部件的採購。

在今年的曼谷車展上,比亞迪亞太汽車銷售事業部總經理劉學亮表示:“我們已決定從泰國企業採購部件。為了構建以電動汽車為基礎的汽車社會,我們將與其他公司合作,逐步在泰國建立供應鏈。”同時還強調了,包括從日系企業採購在內,所有的合作都將是“開放的”。

不止是比亞迪,另一家中國汽車巨頭——長安汽車,也在曼谷車展上有類似的表態。長安汽車東南亞事業部總經理沈興華表示:“我們已經與60多家本地部件製造商進行了洽談。如果質量和成本條件合適,我們會積極採用這些供應商的產品。我們與日系、馬來西亞系、越南系企業都有合作經驗,並始終保持開放的態度。”長城汽車泰國公司總經理崇保玉也表示:“不僅限於本地公司,如果有合適的企業,我們也會與日系等公司進行合作。”

中國車企不僅是這樣説的,也是這樣做的。

以上汽集團為例,它是最早出海並在泰國市場立足的中國車企之一。早在2013年,上汽就與泰國最大的跨國企業正大集團合資成立了上汽正大有限公司,建設右舵車的生產基地。2023年底,上汽正大在泰國本土製造的首款純電動車MG4 ELECTRIC下線,這輛車的電池由華域正大有限公司(HASCO-CP)製造,這是一家由上汽旗下零部件供應商華域汽車與泰國正大集團組建的合資公司。泰國本土供應商泰峯集團(Thai Summit Harness)為這輛車提供了高壓線束。而電動壓縮機則是由一家“三菱系”供應商——三菱重工汽車空調系統株式會社(MCCT)所提供的。

當時的泰國總理賽塔親自出席了這輛車的下線儀式。這是中國車企在國際化合作上的一個縮影,一輛車裏既有中國供應商、日本供應商,也有泰國本土的供應商,在中國新能源車走向世界的過程中,機會之門向所有人開放。

時任泰國總理出席MG4 ELECTRIC下線儀式上汽集團

再例如去年8月進入泰國市場的長安汽車,其在泰國的工廠預計將於2025年第一季度開始投產。而在今年6月,長安與泰國投資委員會(BOI)合作,在曼谷舉辦了採購日(Sourcing Day)活動。這場活動吸引了全泰國超過300家零部件供應商參加。最終,長安和70多家泰國本地供應商達成了合作意向,其中超過80%的供應商,都是泰資實際控股。

2024年6月 長安汽車在曼谷舉辦採購日活動WHA

而在長安之前,泰國投資委員會(BOI)已經成功為比亞迪、哪吒、上汽等中國汽車品牌成功舉辦了採購日(Sourcing Day)活動,促成的汽車零部件交易金額高達420億泰銖(約合人民幣88億元),裏面既有泰國本土的供應商,也有日系車的供應商。

當然,與傳統燃油車相比,新能源汽車仍然是一個新興領域。雖然泰國的燃油車供應鏈已經相對成熟,但在電動車零部件製造方面,仍然存在許多的空白。幾家中國車企目前於泰國生產的汽車中,普遍價值40%到50%的零部件已經實現了從本地供應商採購,但採購的更多是懸架、車身、儀表、座椅、照明、保險槓、內飾、輪胎這些與燃油車通用的零部件。而對於電池管理系統(BMS)、動力電池、域控制器(DCU)、牽引電機等新能源汽車和智能化時代新出現的零部件需求,還無法完全做到在泰國本地生產採購,仍有一部分需要進口。

目前,比亞迪、長安、哪吒等中國車企還在與泰國的汽車供應商們緊密合作,提供關於改善生產效率和優化供應鏈管理的專業建議,利用中國車企在新能源領域中積累的豐富經驗和專業知識,幫助泰國供應商們提高技術水平。雖然未來仍然面臨着諸多挑戰,但可以預見的是,隨着更多國產新能源車企在泰國陸續投產,並在當地採購更多的零部件,開放的中國新能源供應鏈,一定會為泰國的汽車產業、以及眾多本土供應商們帶來更多機遇。

在新能源車逐步取代傳統燃油車的大趨勢中,中國車企正逐步改變泰國汽車市場的格局。對於那些曾經被日系車企排除在外的泰國供應商們來説,中國車企帶來的不僅僅是訂單,更是參與全球新能源產業鏈的機遇。泰國汽車市場正在見證一場前所未有的變革,而這場變革的背後,正是中國新能源車企迅速崛起的力量。

參考文獻:

《20年前,中國摩托車為什麼“折戟”東南亞?》,環球時報

《跟隨主機廠全球化:電裝啓示錄》,華泰證券研報

《供應鏈攻防戰》,林雪萍

中國摩托車的東南亞往事,地球知識局

タイ自動車産業における日本の直接投資と地場部品メーカーの形成,上田曜子

日系自動車部品企業の現調化基本戦略,佐伯靖雄

タイ地場自動車部品サプライヤーにおける経営移転,川辺信雄

แนวโน้มธุรกิจ/อุตสาหกรรมปี 2566-2568:อุตสาหกรรมชิ้นส่วนยานยนต์, Wanna Yongpisanphob

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。