兼具成長和價值 解讀邁瑞醫療2024中報

guancha

8月29日晚間,邁瑞醫療如期發佈了2024年半年度財報。公司在外部醫療行業整頓和招標推遲的不利大環境下,體外診斷業務表現亮眼,引領公司業績增長。

在取得不錯的中期業績同時,公司還進一步提升分紅率到65%,積極回報投資者。本文將深入解讀這份財報的要點與亮點。

一、上半年外部承壓下取得不錯成績

公司2024上半年實現營業總收入205.3億元,同比增長11.1%,歸母淨利潤75.6億元,同比增長17.4%,剔除匯兑損益影響後同比增長22.1%。

單季度來看,2024年第二季度,實現營收111.6億元,同比增長10.3%,歸母淨利潤44億元,同比增長13.7%,剔除匯兑損益影響後同比增長24.0%。

現金流角度,2024年第二季度,公司經營性現金流淨額56.3億元,同比增長89.5%,同時大幅高於同期淨利潤44億元,説明公司經營業績的含金量也是很高的。

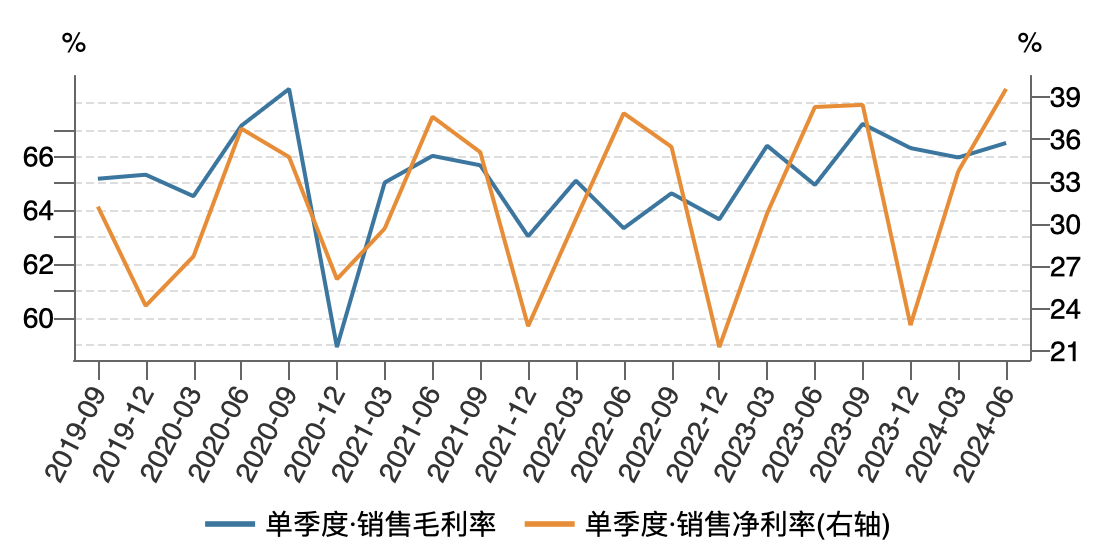

從盈利能力來看,2024年第二季度,銷售淨利率高達39.56%,創出近五年來新高,經營依然穩健。

在遭遇醫療行業整頓以及醫療設備更新項目延遲的挑戰,進而導致招標採購活動持續推遲的不利大環境下,邁瑞能取得這個業績還是非常振奮人心的。

二、海外市場復甦,體外診斷佔比提升

自去年三季度以來,醫療行業整頓已持續一年,目前已步入常態化階段。與此同時,醫療設備更新項目的推進遲緩,進一步導致了今年上半年招標採購活動的持續推遲。

但是,積壓的採購需求總量並未受到影響,推遲的採購項目未來仍將全部釋放。

在這種外部環境影響下,以醫療設備為主的生命信息與支持業務線以及醫學影像業務線承受了較大壓力。相較之下,以耗材為主的體外診斷業務線所受影響較小。

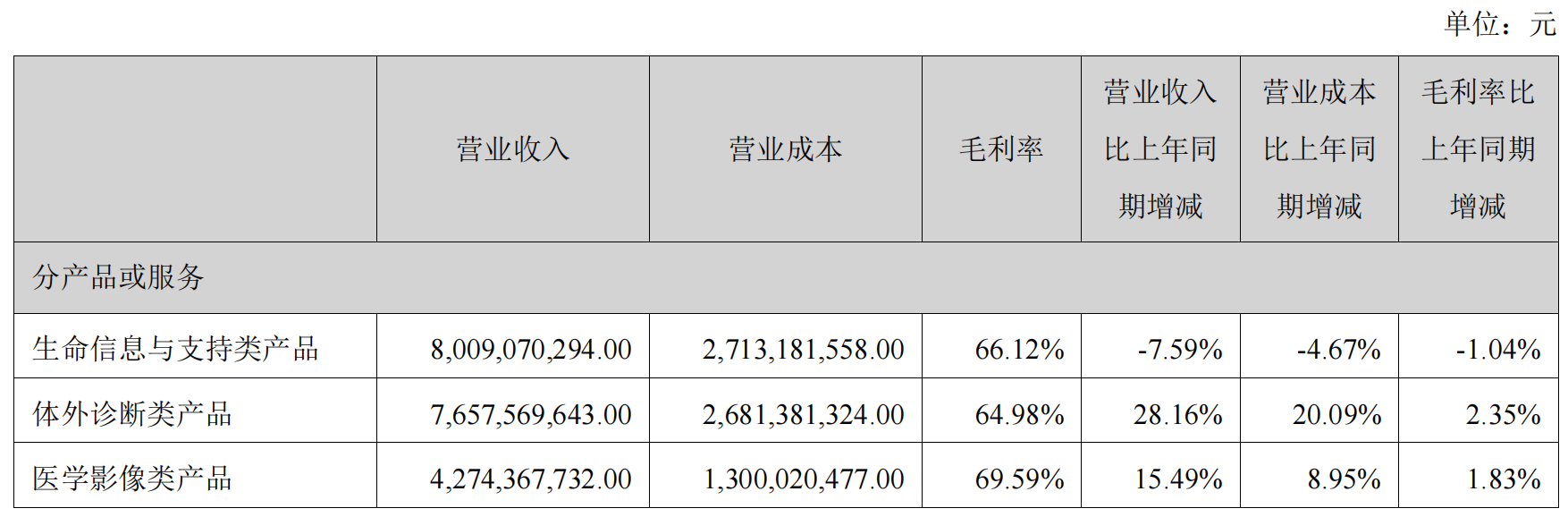

上半年,生命信息與支持業務實現營收80.1億元,同比減少7.6%;體外診斷業務實現營收76.6億元,同比增長28.16%;醫學影像業務實現營收42.7億元,同比增長15.49%。

從區域維度來分析,國內市場實現營業收入126.2億元,同比增長7.2%。國際市場則呈現出更為強勁的復甦勢頭,收入達到79.1億元,同比增長18.1%。

值得注意的是,去年二季度國際市場收入在其全年收入中佔比高達28%,這一高基數效應使得今年二季度國際市場的增長相對放緩。

三、生命信息與支持業務海外市場復甦

2024上半年,公司生命信息與支持業務實現營業收入80.1億元,同比減少7.59%,是三大板塊中唯一同比下降的業務,如前所述主要是受到了醫院招採活動延遲的影響。

好消息是,報告期內長期孵化的微創外科增長超過了90%,硬鏡系統實現了翻倍增長,高值耗材業務如超聲刀開始逐步放量。

海外方面,市場的採購需求已經基本復甦,公司生命信息與支持業務加速滲透高端客户羣,整體產品和數智化解決方案的優勢不斷擴大,拉動國際生命信息與支持業務上半年實現了雙位數增長。

同時鑑於公司海外市場佔有率仍然較低,未來國際生命信息與支持業務有望長期保持平穩快速增長。

四、體外診斷業務引領增長

2024上半年,公司體外診斷業務實現營業收入76.6億元,同比增長28.16%,引領公司業務增長。

與設備類業務受行業整頓和更新項目影響而導致招標推遲不同的是,試劑等耗材類業務並未受到這些因素的影響,反而是在門診、手術等診療需求的持續增長下,試劑等耗材類業務增長迅猛且確定性高。

其中,化學發光業務增長超過了30%。得益於全新智能化流水線和創新試劑產品的上市、以及安徽化學發光試劑聯盟集採的逐步落地,今年公司化學發光業務的國內市佔率有望再超一家進口品牌。

國內血球業務上半年增長同樣超過30%,進一步鞏固了邁瑞醫療國內血球市場第一的地位,並持續拉開與競爭對手之間的份額差距。

經過多年的培育發展,上半年公司體外診斷業務營收佔比已經達到37.3%,非常接近生命信息與支持業務39% 的佔比。

五、超聲影像超高端領域表現不俗

2024上半年,公司醫學影像業務實現營業收入42.7億元,同比增長15.49%,其中超聲高端及以上型號增長超過40%。

在國內市場,受益於去年底推出的國產首款超高端超聲平台Resona A20 放量,公司進一步鞏固了超聲業務國內市場第一的行業地位。

但是,超聲市場整體表現因行業整頓和醫療設備更新項目的影響,上半年招標採購的活躍度依然不容樂觀,各主要進口品牌上半年在國內均出現下滑。

在此環境下,公司的重磅產品Resona A20 依然獲得了亮眼的表現,並且隨着今年底婦產應用超高端超聲的上市,長期被進口品牌佔據的超高端市場未來也將有邁瑞的一席之地。

在國際市場,雖然中低端超聲採購需求的景氣度持續受到整體宏觀經濟環境低迷的衝擊,但公司迅速地對營銷策略做出針對性調整,加大海外高端市場的覆蓋投入力度,加速高端客户突破的進程,進一步鞏固了超聲業務全球第三的行業地位。

六、數智化“三瑞”生態佈局成效顯著

近年來,各個國家的醫療衞生體系面臨着優質醫療資源和醫護人員稀缺的問題,市場也迫切需要數智化帶來的嶄新技術手段和更具性價比的產品,解決臨牀痛點,提升診療效率,實現降本控費。

邁瑞醫療的數智化整體解決方案已經在國內外高端客户羣中積累了大量的成熟案例。據公司統計,“三瑞”數智化方案過去三年實現的累計銷售額、以及帶動的設備銷售額共計約45億元。

截至2024年上半年底,“瑞智聯”生態系統在國內實現裝機醫院數量累計超過900家,2024年上半年新增裝機超過200家,其中三甲醫院達165家,增長迅猛。在國際市場,“瑞智聯M-Connect”實現簽單項目數量累計超過550個。

截至2024年上半年底,“邁瑞智檢”實驗室解決方案在全國實現了近330家醫院的裝機。2024年上半年新增裝機115家;

截至2024年上半年底,“瑞影雲++”項目已經覆蓋了全國31個省、市、自治區,實現累計裝機超過13,000套,其中2024年上半年新增裝機近2,400套,裝機持續提速。

七、兩位數增長+65%分紅率,兼具成長和價值

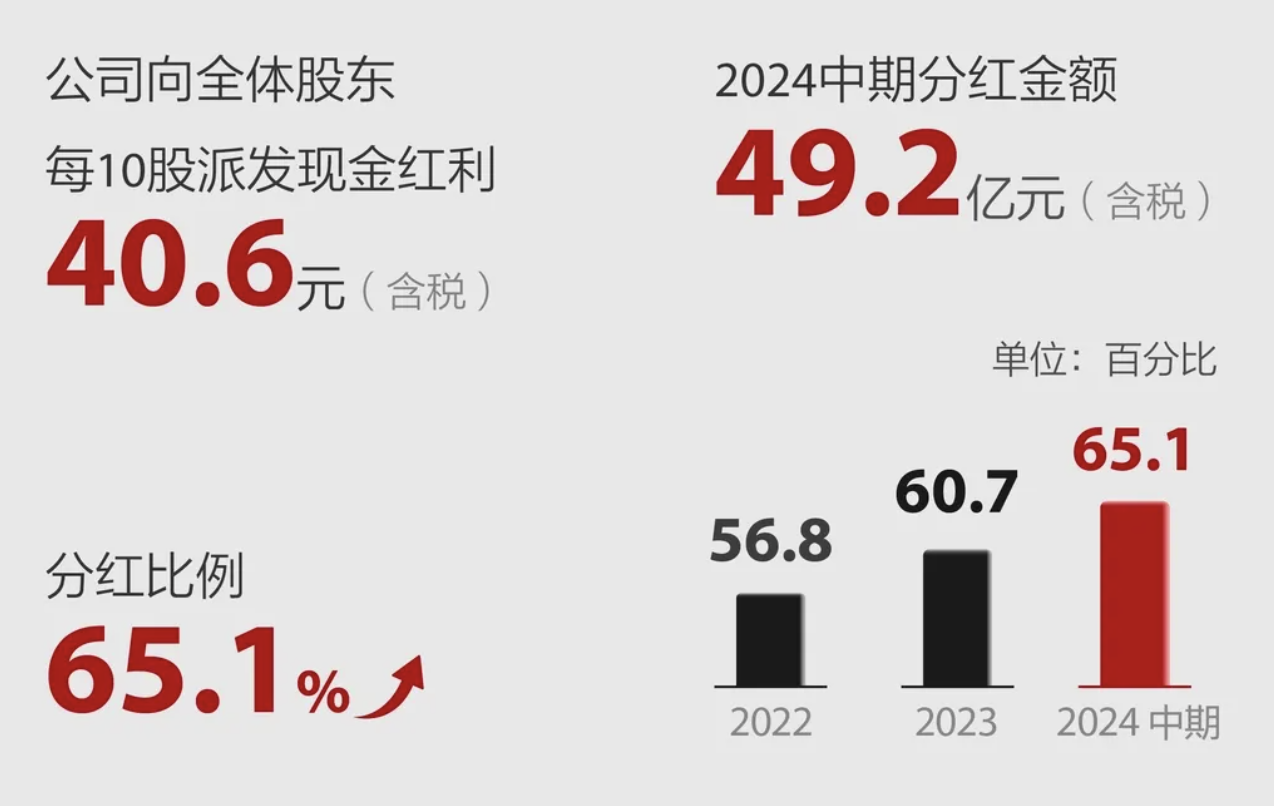

邁瑞醫療在發佈中期財報的同時,還公佈了2024年中期利潤分配預案,計劃每10股派發現金股利40.6元,共計擬派發現金股利49.23億元。

邁瑞此次的分紅率高達65.1%,甚至超越了許多價值型股票的分紅比例,同時公司正處於快速成長的階段,這充分體現了其穩健的財務狀況以及對股東權益的高度重視。

在業績複合增長率保持兩位數增長的同時,還能實現65%的分紅率,邁瑞無疑兼具了成長與價值的雙重優勢。

值得一提的是,與許多A股公司僅將上市作為融資手段不同,邁瑞在回報投資者方面做的還是相當不錯的。評價一家公司,不要只看管理層怎麼説,更要看實際怎麼做。

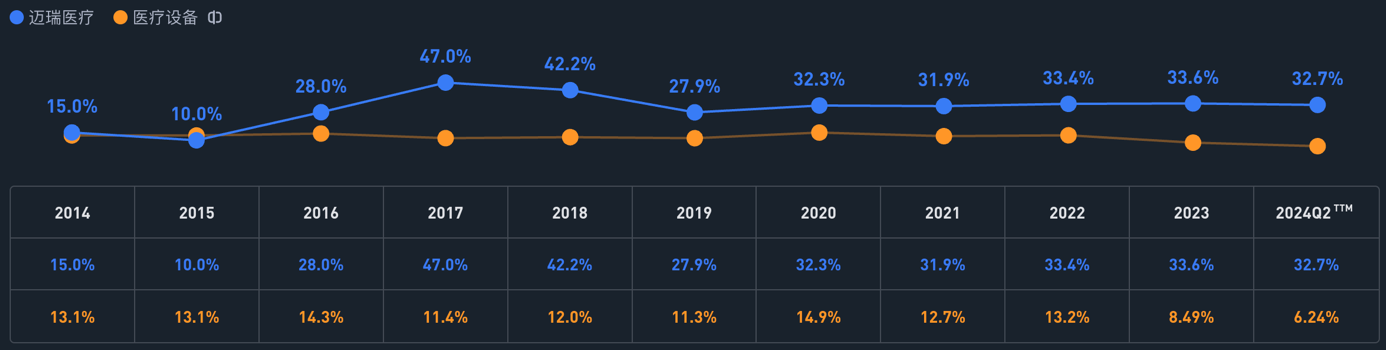

邁瑞醫療自公司2018年上市以來,0增發,0配股,0發債,連續六年實施分紅,加上本次2024年中期分紅,累計分紅總額約297.22億元(包含回購股份20億元),5倍於IPO募資額59.34億元。

根據Wind統計的歷年分紅數據顯示,公司自2018年上市以來,每年的分紅金額都在增長,從最初的12億每年增長到去年的70億。

公司分紅率也從2018年的32.69%持續提升至今年的65.11%,是當之無愧的“紅利貴族”(美股中特指長期穩定分紅,且金額逐年上升的股票)。

在中期業績電話會議中,公司管理層也是表示,繼去年三季報首次中期分紅之後,今年繼續了中期分紅回報投資者,未來公司有意持續中期分紅(特殊情況除外),並在能力範圍內持續提高分紅比例。

除慷慨分紅外,邁瑞醫療在2021-2022年股價低迷階段,還進行了兩次回購,共20億元,其中10億元回購註銷,而非A股常見的用於員工股權激勵。

無論是持續提升現金分紅力度還是回購註銷股份,都體現了邁瑞醫療對股東權益的高度重視。

説一個小細節,公司本次中期財報官方公告文件中還貼心的發佈了圖表式的財報要點展示《一圖看懂邁瑞醫療2024年半年度報告》,簡明直觀扼要,有利於非專業投資者第一時間快速掌握財報重點。

同時邁瑞的信息披露也是非常及時,應該説邁瑞近幾年的投資者關係工作成長還是非常快的,要表揚一下。

八、最新業績預測

2024年上半年,邁瑞醫療在頂住外部不利環境下取得了不錯的成績,展望下半年,應該説是機遇與挑戰並存。

首先,不受設備更新影響的業務如國內IVD試劑等耗材相關業務、以及海外業務,下半年預計將延續快速增長的趨勢。

值得注意的是,被很多投資者視為利空的耗材集採政策實施下,邁瑞近兩年來利用強大的技術優勢和規模優勢,迅速擴大了市場份額,反而成為了業績的“催化劑”。

其次,下半年唯一的不確定性便是國內的設備類業務,因為這類業務最終的落地情況很大一部分要取決於設備更新項目年內的項目審批、資金到位、招標執行等多方面因素,並且這些都是公司不可控的因素,公司能做的只是確保一旦開標,儘可能地提升公司的贏單水平。

這也是為什麼邁瑞幾年以前就提出了要向耗材相關業務轉型的核心原因之一,因為這類業務的增長主要受診療量的影響。

目前國內業務的收入組成結構中,以IVD為首的耗材相關業務的佔比已經超過了一半,未來這一比例還會每年不斷提升。

而由於醫療行業整頓是去年8月份就開始的,去年下半年招標採購計劃就開始推遲,因此,國內設備類業務收入約佔去年下半年公司整體收入的27%左右,同比基數較低,影響可控。

設備更新所需資金方面,國家超長期國債仍在按計劃發行,地方政府專項債的發行近期也觀察到加快的趨勢,這都能直接有效地緩解醫院的資金壓力,從而轉為更多的招標採購。

管理層在業績電話會議上表示預計下半年總體繼續平穩增長,其中國際快於國內。無論從外部要素、還是公司基本面來看,公司都應當對明年更加樂觀積極。

所以雖然今年下半年公司業績由於招標採購推遲仍然面臨一定的壓力,但是這些採購需求並沒有消失,在明年仍然會釋放。

我預計2024-2026年公司歸母淨利潤135/165/198億元,同比增長17%/22%/20%,正負誤差5%。

九、估值處於歷史最低值,中長期投資價值顯著

公司自2018年上市以來ROE一直保持在30%左右,非常優秀,同時我們還看到公司的ROIC常年也高達30%左右,這説明公司很賺錢的同時,還不依賴高槓杆,這在製造業中很少見。

考慮到醫療保健需求的永續增長以及邁瑞醫療穩健的盈利能力,加之其廣闊的發展前景,在當前約2.5%的無風險利率環境下,我認為合理的市盈率範圍應該在25至30倍之間。

而根根邁瑞醫療過去10年的市盈率波動範圍來看,PE中位數是45.65,低估點是35.66PE,目前PE-TTM23.94位於歷史最低位附近。

等今年10月份市場整體估值切換到2025年後,邁瑞醫療的2025前瞻PE將下降到18倍左右,對於一家業績複合成長,每年65%高分紅率的企業而言,長期投資性價比顯著。