我們的這項核心技術提供給歐美,路反而能變寬?-好評

guancha

在新能源車產業突飛猛進的時候,鋰資源自給率極低的天然缺陷,是行業發展道路上繞不過去的瓶頸與風險。於是,很自然地,鋰電池回收技術成為破解難題的關鍵。

如同整個新能源車產業,中國企業的鋰電池回收技術同樣是世界領先的,這無論是對於資源保障,還是突破西方的政策壁壘,都起到了壓艙石的作用。有中國核心企業主動提出願意向歐美及世界其他地區提供先進技術,這個格局打開,大家面前的路彷彿都變寬了。

當然,理想狀態總是和現實情況存在差距。鋰電池回收屬於“兩腿帶泥”的生意,亂象頗多,以至於國家政策不得不引導部分領域從鋰電池退回鉛酸電池。近日中國出台的動力電池再利用新規,或將開啓全新的積極變化。

在今年年初瑞士達沃斯舉行的世界經濟論壇年會上,寧德時代董事長曾毓羣向與會各國政商精英發出呼籲,稱全面擁抱電動汽車可能將導致關鍵礦產資源供應緊張:“考慮到電動汽車和鋰電行業的快速增長,未來10年對關鍵材料的需求可能會增加5倍”。

為了破解資源供應挑戰,曾毓羣提出了電池回收再利用的宏大願景:“如果我們能向歐洲、美國和世界其他地區提供這些回收技術,就很容易解決採礦問題……最終,當我們實現100%的電動汽車時,需要開採的新的關鍵材料將非常少”。

寧德時代領先全球的鋰電回收能力,無疑是支撐曾毓羣“大計劃”的底氣所在。

根據他的介紹,寧德時代目前對退役鋰電池鎳、鈷、錳等稀有金屬原料的回收率高達99.6%,對鋰的回收率高達91%,顯著高於歐洲水平,他還透露,去年寧德時代通過其子公司、全球最大鋰電回收企業邦普循環回收了10萬噸廢電池,生產了1.3萬噸碳酸鋰原材料。

如果你對上述數字沒有直觀感知的話,根據退役動力電池每GWh回收550噸碳酸鋰的參數粗略換算,2023年寧德時代回收了大約25GWh廢電池,約合其當年電池銷量的6.5%。

不只是寧德時代,中國動力電池回收企業的集體優勢,正成為新能源行業的壓艙石。但也要指出,要實現擺脱礦產資源約束、依靠回收關鍵原材料基本滿足鋰電生產需求,依然任重道遠,這個“兩腿帶泥”的行業仍有不少難題需要破解。

在沃土中成長

儘管路途漫漫,但中國企業羣體當前在鋰電回收技術與產業化上遙遙領先的地位,已足以令人對曾毓羣描繪的未來圖景深信不疑。

回顧邦普循環(寧德時代)、格林美等代表性企業的崛起歷程,不難發現其在今日全球舞台上的話語權與影響力,離不開中國鋰電乃至更廣泛電池產業的託舉。

2007年,在一次電池學術研討與技術交流會上,邦普循環創始人李長東就曾以翔實的數據,展現了電池回收業態是如何因電池製造產業集聚效應而得以成形。

彼時的中國,早已成為全球最大的電池生產和消費樞紐,國內一次電池產量長期位居全球第一,可充電的鎳氫、鎳鎘、鋰離子二次電池產量則僅次於日韓位居世界第三。由於歐美頒佈的環保法令,海外發達國家電池產業向中國轉移蔚然成風。

這一時期,僅珠三角地區就有數十家產值過億元的知名電池企業,如位於深圳的比亞迪、比克、光宇,位於東莞的ATL,位於惠州的金霸王等。

根據李長東當時的推算,大型電池企業的廢品率一般在1%-3%、極片生產過程中的邊角料約為1%-2%,而小型企業的殘次品率更高,僅以2005年為例,中國二次電池行業的廢品在1億隻左右,約重3000噸,按鈷鎳含量20%計算,其價值就在3億元左右。由於對單個電池企業而言,建立專門的廢品處理工廠不夠經濟,一般採用定期掛牌拍賣方式尋找服務商處理,從而為紮根珠三角產業集羣的專業回收企業提供了生存空間。

正是看準這一商機,李長東於2003年創立佛山市南海邦普鎳鈷技術有限公司,專業從事各種廢舊鎳氫、鎳鎘、鋰離子二次電池中的廢鎳、廢鈷回收與處理,並很快發展為中國最大庫存二次電池再利用、廢舊二次電池拆解及其再資源化供應商。

中國鋰電回收行業另一大巨頭格林美,則緣起於中南大學許開華教授與東京大學進行的一次短期合作項目。受知名環境學者山本良一的理念啓發,2001年許開華在深圳創立格林美,開始探索以電池材料回收為核心的綠色循環技術產業化之路。

2001年12月28日,深圳市格林美高新技術股份有限公司註冊成立,山本良一教授見證

多年後,學者創業的格林美不僅已經在廢棄資源回收領域確立了領軍地位,其濕法冶金技術,還有力助推了紅土鎳礦精煉的產業化突破,大量全球南方國家低品位紅土鎳資源,就此開始具備了高附加值開發利用的可能,格林美所參與的印尼青山項目,已經成為中國技術、中國市場造福南方國家的標杆案例。

儘管格林美的起步與邦普循環看似“畫風”迥異,但創業成功的先決條件,無疑都是當時深圳及周邊地區高速發展的電池產業集聚帶。

除了身處生產與消費中心所帶來的渠道佈局等天然優勢,活躍的中國電化學材料研究生態,也為國內鋰電回收企業技術進步注入了源源不斷的養分。

當前,鋰電回收技術主要有濕法和火法兩大工藝路線,相比海外常見的火法回收工藝,濕法冶金路線基於溶液化學反應,在較低温度下將金屬元素轉化為金屬離子,再通過後續提純和沉澱過程得到目標材料,不僅可方便地適配磷酸鐵鋰回收需求,在能耗與碳足跡上較火法也有明顯優勢,瞄準短流程低成本的應用需求,邦普、格林美等本土龍頭企業已經對濕法工藝進行了大量改進。

如邦普循環首創的所謂定向循環技術DRT,通過短程資源再生工藝把廢舊電池中的核心金屬循環再造成為新材料,在全球廢舊電池回收領域率先破解了“廢料還原”的行業性難題,電池產品核心金屬材料總回收率達到99.3%以上。

“兩腿帶泥”的生意

在肯定成就的同時,有必要指出,解決全球資源挑戰的願景,或許會喚起公眾對鋰電回收行業的一種“美顏濾鏡”。

而在現實世界,鋰電回收的作業現場往往並沒有多少“科技範”可言,其基本商業模式是從海量終端使用者手中通過層層逆向物流體系收集廢舊電池並加以二次利用。

既然屬於量大面廣的廢舊物資回收,自然也逃不過這類“兩腿帶泥”式業態的共通特徵。縱向比較看,鋰電回收行業的市場集中度、實際進入壁壘和企業整體經營水平,相較其他鋰電產業環節確實還存在明顯落差。

舉例而言,根據行業諮詢機構EVTank統計,2023年國內鋰離子電池實際回收量為62.3萬噸,邦普循環、格林美等前十大回收企業合計市場份額為62.3%,假如按照可溯源渠道實際回收量佔理論退役量80%的比例再次折算,則真實的CR10市場集中度或許還會進一步降至50%上下。

作為對比,在國內動力電池新裝機量中,前十大廠商的份額則已經達到90%乃至更高水平。

與這一格局相呼應的是,根據《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》,目前國內僅有156家“白名單”企業具備動力電池回收資質,拿到梯次利用和再生利用雙資質的企業更是隻有區區12家,但實際湧入這一賽道的企業主體數量則是“正規軍”的百倍乃至千倍。

相當比例廢舊鋰電池通過非正規回收渠道流向大大小小“游擊隊”,其中藴含着十分明顯的危害。

一方面,在工藝、設備、網點、渠道上投入巨資的“正規軍”,面臨着產能“吃不飽”的明顯問題,進一步惡化了盈利能力和投資意願。

另一方面,海量“游擊隊”手工作坊暴力拆解、粗製濫造的大容量高功率鋰電池,被外賣員等羣體廣泛用於改裝電動自行車,在各種嚴苛的使用條件下,車輛自燃風險激增。

央視財經暗訪中拍攝的無牌電池包製作現場

正是由於層出不窮的電動自行車自燃事故影響,在近期商務部等五部門聯合發佈的《推動電動自行車以舊換新實施方案》中,甚至出現了罕見的以舊換新“反向升級”政策導向,方案明確引導老舊鋰電池電動車更換為鉛酸電池電動車,對鋰電換鉛酸的消費者,提出可適當加大補貼力度。

與此同時,當下的產業週期,還為“正規軍”白名單企業,帶來了新的艱鉅挑戰。由於碳酸鋰等原材料行情持續疲軟,磷酸鐵鋰電池回收的經濟性問題凸顯,即便折扣係數大幅降低,如果沒有渠道或工藝上的特殊優勢,回收磷酸鐵鋰電池有價材料的收益也往往難以覆蓋收購與處理成本。

經濟理性驅使下,不少綜合利用企業已不得不減少乃至停止鐵鋰電池回收,專注於能夠得到更高價值材料的三元電池回收。而這樣的趨勢,顯然與目前國內動力電池裝車以磷酸鐵鋰為主、三元電池為輔的情況背道而馳。

此外,考慮到磷酸鐵鋰電池不僅應用廣泛,其生產階段帶來的碳排放量也顯著低於三元體系電池,因此磷酸鐵鋰電池循環利用的不暢,無疑也是公共利益的巨大損失。

凡此種種現象,無不提示着中國鋰電回收產業亟待實現發展質量的新突破。

地緣風險的壓艙石

當前在中國鋰電產業鏈條上,回收或許是最為“雜亂無章”的一個環節,然而在中國鋰電產業走向世界市場的進程中,這一環節,卻恰恰關聯着節能減排和產業安全這兩大課題,其重要性正日益凸顯。

可以説,電池回收,已經成為中國鋰電產業這艘巨輪直面地緣風險的一塊“壓艙石”。

環顧海外市場動態,一方面,面對中國“新三樣”產品的超強競爭力,部分經濟體打着低碳環保旗號的綠色壁壘已若隱若現。

去年推出的《歐盟電池和廢電池法規》,對行銷其區域市場的鋰電池產品就明確提出了碳足跡聲明、電池護照、電池材料回收等新的監管要求。

雖然法案中電池材料回收與再生利用門檻要求,對我國廠商來説實在算不上有多少技術難度,然而看似温和的歐盟新規,卻暗含着玄機,已經為更具“痛感”的後續監管動作進行了鋪墊。

關於碳足跡聲明的目的,法案明確闡述將服務於建立鋰電池碳足跡性能等級,進而成為引入相關量化准入門檻的先決條件(prerequisite for introducing a requirement for a carbon footprint declaration)。

新電池法為歐盟留下的碳足跡監管“後門”,使中國鋰電產品對歐出口未來面臨着潛在不確定性,從某些歐洲遊説機構的“研究成果”看,碳足跡准入門檻被設定在一個強人所難的高位絕非杞人憂天。

如某家機構針對三元體系鋰電產品碳足跡測算中,就基於對正負極材料製備工藝及回收環節參數的不合理設定,斷言稱若在法國製造鋰電池,其產品碳足跡表現將明顯好於在中國製造的“碳密集型”電池,進而鼓吹歐盟應為鋰電池設定“雄心勃勃”的碳績效門檻,以幫助建立歐洲低碳電池產業,並避免從中國進口或允許亞洲產業鏈在歐洲投資建設電芯產能(produced on European soil by Asian industries with a high carbon value chain)。

另一方面,在鋰電關鍵礦產資源上,中國企業的全球佈局也正遭遇越來越多非商業因素干擾。

近期中國“鋰王”天齊鋰業在智利的遭遇,正是這種風險的體現,即便看似完美無缺的商業盡調與交易設計,在“地頭蛇”的掠食中也依然難保平安。

截至目前,針對智利鋰業巨頭SQM與國家銅業公司Codelco成立合資公司一事,作為SQM第二大股東的天齊鋰業已嘗試了國會遊説、監管機構申訴、最高法院提告等一系列方式進行抵制但均未奏效,假如SQM大股東成功轉移上市公司核心資產——阿塔卡馬鋰鹽湖開發權,或將明顯損害包括天齊在內的中小股東利益。

在全球鋰電產能步入TWh時代的背景下,鋰、鈷等關鍵礦產資源的所有權爭奪,必將愈演愈烈,而大規模開採的環境成本,也需要得到正視。

寧德時代首席製造官、上海交通大學溥淵未來技術學院院長倪軍就曾談到:“在中國很多鋰礦含量可能就是百分之零點幾,0.2、0.3的樣子,好一些的情況像智利一樣,不過就是2%、3%。在這種情況下如果你要弄一噸碳酸鋰,基本上要按幾百萬噸位尾礦,這本身就不是特別經濟的辦法”。

面對上述市場與資源“兩頭向外”的新形勢及其挑戰,大力發展鋰電回收有望起到抵禦極端風險的重要作用。

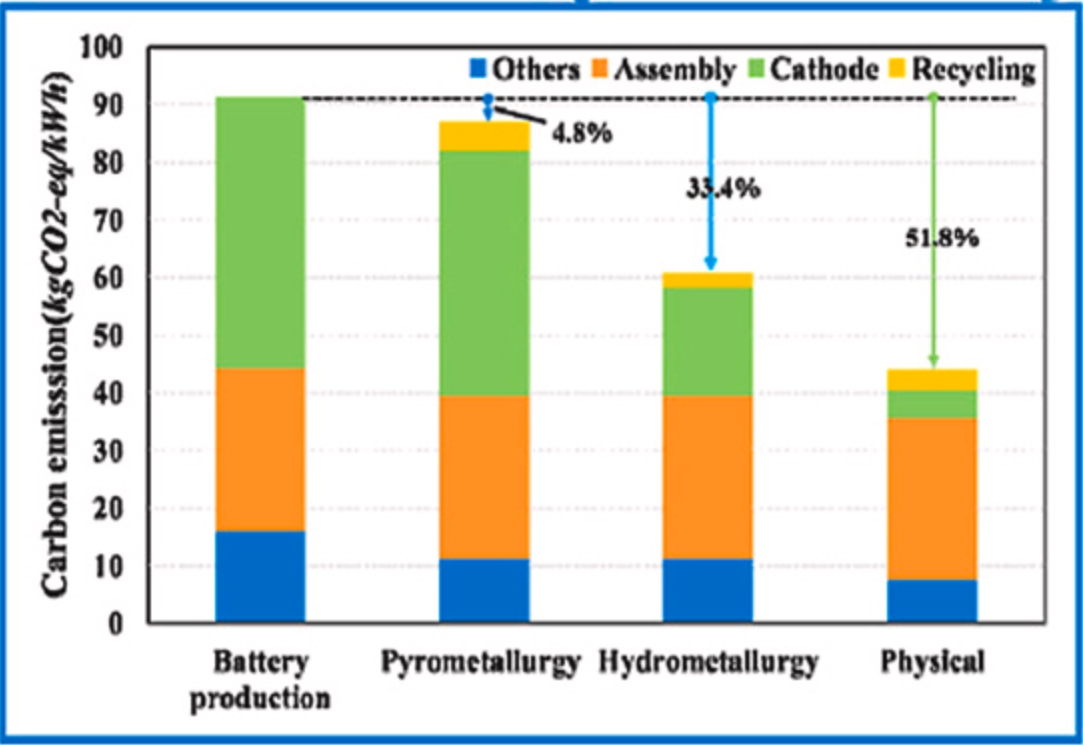

研究顯示,通過物理法回收原材料可顯著降低碳排放,最高減幅達51.8%

舉例而言,上海理工大學全生命週期電池管理聯合研究中心一項研究就表明,將廢舊電池梯次利用與材料回收納入碳排放計量後,典型三元電池產品全生命週期碳排放有顯著下降,其中濕法及物理法回收原材料再利用,由於繞過了高污染高能耗的原料開採和材料精煉環節,碳排放量最高可以降低約51.8%,如果再疊加綠電的深度使用,2050年和2060年電池生產碳排放量將有望分別減少75%和84.9%。

這樣的效果,恐怕足以讓最森嚴的“綠色壁壘”也形同虛設。

結語

總體而言,隨着鋰電回收對整體產業發展的戰略意義凸顯,破除其進一步高質量發展的制約因素,也成為當下監管部門、學術界與產業界有志一同的努力方向。

尤其值得關注的是,從去年12月工信部發布《新能源汽車動力電池綜合利用管理辦法(徵求意見稿)》,到今年8月就修訂後的《新能源汽車廢舊動力電池綜合利用行業規範條件》(簡稱規範條件)公開徵求公眾意見,反映出行業主管部門正不斷強化政策供給,完善頂層設計與體系建設。

比較《規範條件》2019年本和2024年本,可以明顯發現材料再生利用的技術水平要求大幅提高,從鋰的回收率不低於85%這一標準,調整為冶煉過程鋰回收率應不低於90%,還增加了碳酸鋰生產綜合能耗低於2200千克標準煤/噸的要求,並要求“銅、鋁回收率應不低於98%,破碎分離後的電極粉料回收率不低於98%,雜質鋁含量低於1%,雜質銅含量低於1%;採用材料修復工藝的,回收利用的材料質量之和佔原動力電池所含目標材料質量之和的比重應不低於99%”。

此外,《規範條件》還明確了“白名單”的退出機制,不能保持符合規範條件要求的已公告企業,主管部門有權將其從公告名單中撤銷。伴隨政策體系的完善,一度被叫停的動力電池回收白名單申報也重啓在即,大幅抬高的技術與經營要求有望加速行業優勝劣汰。

與此同時,近期新規中對舊電池梯次利用的管理也明顯趨嚴,如《規範條件》要求梯次利用企業應具有關鍵技術或主要產品的技術發明專利或3項以上實用新型專利,且年梯次利用的廢舊動力電池量應不低於實際廢舊動力電池回收量的60%,這樣的要求疊加大型新建儲能電站、電動自行車不得使用梯次利用電池的規定,可以説準確打到了大量小作坊、“游擊隊”的命門。

完全可以預期,一系列覆蓋廢舊電池綜合利用全場景、全鏈路的有力監管措施出台後,回收市場勢必將進入激濁揚清的新發展階段。

這個“兩腿帶泥”的產業,猶如越過山丘的旅人,眼前的風景已豁然開朗。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。