澳洲鋰礦老闆怒噴豐田:我們不賺錢,是因為你們太懶!

潘昱辰

(文/潘昱辰 編輯/高莘)“直説了吧……現在沒有一家鋰礦公司賺錢。”在交出一份不抵預期的業績報告後,澳大利亞礦產資源公司(Mineral Resources)的首席執行官(CEO)克里斯·埃裏森(Chris Ellison)抱怨道,在鋰價暴跌的大環境下,經營一家礦業公司是“最糟糕的時刻”。

據澳大利亞《悉尼先驅晨報》報道,就在埃裏森抱怨之際,澳大利亞礦產資源公司披露的財報顯示,在截至2024年6月的一年內,該公司當期的淨利潤為1.14億美元(約合人民幣8.1億元),比上年同期減少了一半以上。

澳大利亞礦產資源公司礦產資源公司

“最糟糕的時刻”

其中,儘管礦產資源公司在西澳大利亞沃吉納(Wodgina)鋰礦的鋰輝石產量創下紀錄,但其價格卻暴跌超過四分之三。

財報發佈後,礦產資源公司的股價大跌超過8%,報收40.61美元。來自瑞銀的分析師拉克蘭·肖(Lachlan Shaw)表示,礦產資源公司的業績大致與預期相符,但由於“大宗商品價格疲軟”和債務水平上升,未來一年預計其資本支出和成本仍較為疲軟。

“為了節約現金,我們把所有東西都扔掉了。”埃裏森説,礦產資源公司正在積極削減成本,包括關閉一些礦山以阻止鋰價下跌,且將不會向股東派息,為10多年來的首次。

埃裏森還將矛頭指向以豐田為首的跨國汽車巨頭,稱它們似乎滿足於繼續從“污染車型”(燃油車)中獲利,而不願加大投資與比亞迪等中國車企競爭,開發低成本、可靠的電動乘用車。

“世界第一汽車製造商是如此懶惰,從內燃機中獲得了巨大的利潤,卻不想犧牲利潤把錢投資在開發電動汽車上。” 埃裏森批評道:“我們正在為經濟衰退做準備,但行業正在沿着谷底慢悠悠地走着。”

但他同時強調,汽車電動化的趨勢並沒有消失,最終市場需要的鋰量將遠遠超過世界目前的供應量:“世界不會停止減碳。”

埃裏森還預測到2026年末、2027年初時,市場供需曲線將會發生很大變化。雖然“前方充滿挑戰”,但他強調礦產資源公司有能力應對這些挑戰。

產能過剩,鋰價暴跌

實際上,埃裏森和礦產資源公司面臨的挑戰,也是行業面對的普遍困境。

作為動力電池的核心原材料,碳酸鋰曾一度供不應求。自汽車電動化轉型開始以來,全球汽車製造商一直在爭先恐後地確保鋰供應,並於全球的鋰礦開採商簽訂長期合同,其中,澳大利亞擁有全球已知最大的鋰儲量。

但隨着鋰礦企業的大幅增產以及需求不及預期,行業目前出現了供應過剩。

2022年,國際碳酸鋰價格一度高達60萬元/噸,其後形勢卻急轉直下。自今年年初以來,碳酸鋰由每噸12萬元一路下降7萬元,更於9月6日一度跌破7萬元/噸,創下上市以來的歷史新低。

贛鋒鋰業旗下皮爾巴拉礦業在西澳大利亞州的鋰礦紐約時報

鋰價的暴跌,導致預先儲備大量產能的鋰礦公司受到重創。

除上述的澳大利亞礦產資源公司外,全球最大鋰礦企業美國雅保公司的業績也顯示,今年第二季度淨銷售額為14億美元(約合人民幣99.6億元),同比下降40%;淨利潤為-1.88億美元(約合人民幣-13.4億元),而去年同期則為6.5億美元(約合人民幣46.3億元)。

無獨有偶,在全球第一大新能源汽車市場中國,鋰礦企業的業績同樣遇冷。今年上半年,贛鋒鋰業營收為95.89億元,同比下滑47.16%,淨虧損為7.6億元,為公司自2010年上市以來首次中期虧損。

此外,贛鋒鋰業持有的金融資產——在澳大利亞、巴西等地區擁有鋰礦資源的皮爾巴拉礦業(Pilbara Minerals)今年上半年股價下跌,產生較大損失。

另一家著名鋰礦公司天齊鋰業上半年營收為64.18億元,同比下滑74.14%;淨虧損高達52.05億元。

碳酸鋰庫存居高不下,導致市場信心不足。安泰科的分析報告顯示,今年全球鋰資源總供應量預計為133萬噸,而總需求量預計僅為115萬噸。換言之,全球有18萬噸鋰資源出現供應過剩,且年末可能會繼續出現大量過剩,導致鋰價進一步下探。隆眾資訊的數據顯示,今年7月國內主要碳酸鋰生產企業的產能利用率僅為65.6%。

隨着鋰價不斷探底,鋰礦減產也變得順理成章。雅保在公佈第二季度業績的同時,也宣佈叫停其位於澳大利亞科美爾頓(Kemerton)的鋰加工廠3號產線的施工,並暫停了2號產線的生產。由於生產線閒置,該工廠的產能將從此前的5萬噸降至2.5萬噸,並將減少40%的員工數量。

而在國內,位於湖北宜昌的志存鋰業已於6月宣佈,其下屬的兩家全資子公司——江西金輝鋰業和天卓新材料也於7月1日起分階段進行停產檢修。

鋰電產業鏈“冰火兩重天”

不過在業內人士看來,市場供大於求的環境在未來2—3年內仍很難得到改變,要通過減產清空過剩產能,仍是一個較為漫長的過程。

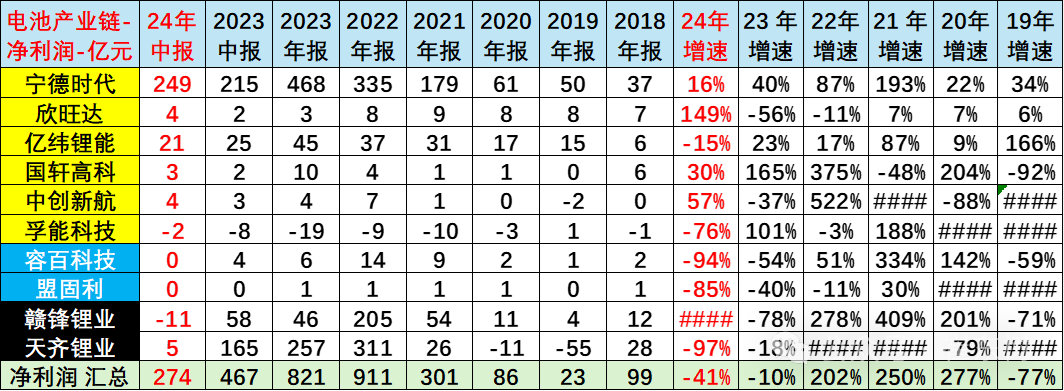

此外,整個鋰電產業鏈的成本與利潤表現也出現了較大的分化。乘聯會數據顯示,2024年上半年,上游鋰資源業收入同比下降了50%,利潤更從2022年的600億元暴跌到幾乎為零。值得一提的是,2023年的鋰礦石礦業企業利潤合計達到223億元,而今年卻虧損6億元,反差超過200多億元;正極材料企業利潤則為零,相對於原來的利潤出現明顯的下降,也處在虧損的邊緣。

然而相反地,同期電池生產企業利潤出現明顯增長,寧德時代、欣旺達以及國軒高科、中航科技等電池供應商的利潤都出現了爆發式增長態勢。

此外,電池企業總體費用(包含銷售費用、管理費用和財務費用等)均出現相對小幅增長的狀態,其中鋰礦企業費用增長相對較大,贛鋒鋰業費用增長29%,與天齊鋰業的費用增長了44%,從而對利潤構成影響。

2024上半年鋰電產業鏈企業淨利潤彙總乘聯會

乘聯會秘書長崔東樹認為,整體來看,電池生產企業在礦端的利潤下降,電池企業的利潤主導地位強化,顯示出鋰電產業鏈上游領域的成本差異巨大。

其中,鋰電池環節佔據產業鏈六成的利潤,寧德時代上半年的毛利率更是高達27%。總體來看,電池的生產好於正極材料生產,正極材料生產好於鋰礦行業的生產狀態。相對於整車企業的慘烈競爭和礦端的劇烈價格波動,電池企業的產業高利潤優勢明顯。

“未來國際化的大型自主品牌整車企業一定要造鋰電池。”在崔東樹看來,近幾年的產業利潤從礦業向電池生產轉移,不生產電池的新能源整車企業將面臨更大的經營壓力。

歡迎關注觀出行視頻號“出行觀”

本文系觀察者網獨家稿件,未經授權,不得轉載。