海灣譯讀:“豪車天堂”的能源轉型: 海灣電動車產業果真是中國機遇?-譯讀海灣

guancha

【文/海灣譯讀】

長期以來,海灣地區受極端氣候條件、低廉燃料價格和欠發達的公共交通系統影響,國民出行高度依賴私家車,尤其是在迪拜、多哈、阿布扎比和利雅得等城市的富裕社區,豪華跑車隨處可見。然而,隨着海灣阿拉伯國家(以下簡稱“海灣國家”)普遍將新能源汽車產業定位為工業發展和綠色轉型的戰略交匯點,致力於構建一個覆蓋海灣地區並輻射中東和北非的本土汽車產業,一場能源轉型的浪潮正在重塑出行的未來。

一、海灣國家的“三道坎”

根據商業數據平台Statista分析,海灣地區電動汽車市場價值預計在2024年達到18.93億美元,到2029年上升至22.626億美元,複合年增長率3.63%。這個轉型速度與各國政府在規劃電動汽車產業發展時的高調相比,可謂異常“低調”。之所以會有這樣的反差,關鍵在於海灣國家發展電動汽車產業亟需邁過“三道坎”:經濟效益、基礎設施、監管框架。這“三道坎”既是突破行業發展困境的阻礙,也是推動當地電動汽車市場發展的關鍵點。

(一)第一道坎:經濟效益之困(成本和續航焦慮)

海灣國家消費者在考慮轉向電動汽車時,面臨着與全球其他新興市場相似的顧慮,比如充電焦慮。他們擔心,在住宅和公共場所(包括高速公路上的服務區)缺乏完善的充電設施,使得電動汽車的使用和維護變得更加複雜。同時,電動汽車的續航限制和效率問題也不容忽視。眾所周知,高温天氣在海灣國家是司空見慣的。在這樣的氣候條件下,電動汽車的車輛性能會受到極大挑戰,平均39攝氏度的高温已經超出了鋰電池的最佳工作温度範圍。儘管電動汽車的購買成本和後期用車成本相對低廉,但在前期支出和保險費用上,消費者仍需為綠色出行額外買單。

業界專家表示,通過制定切實有效的法規和激勵措施可以顯著優化行業資源配置,加速電動汽車的普及。這方面,迪拜再次充當了海灣地區的領頭羊。當地政府通過在公共停車位提供免費停車時長、便捷的充電設施、多樣化的電動汽車租賃選項和優惠的電動汽車貸款利率,有效鼓勵了消費者購買電動汽車。

但這還略嫌不夠。想要進一步刺激市場需求提高電動汽車的市場佔有率,仍需在更廣泛的層面上採取更多措施。在阿布扎比舉辦的電動汽車創新峯會上,印度太陽集團副主席Uday Khemka強調,如果電動汽車行業希望在短短十年內追平甚至超越傳統燃油車行業的百年成就,必須建立基本的風險緩解機制。他提出,監管機構和市政當局需要攜手合作,共同解決監管和供應的問題。此外,金融工具對行業發展的支持是必不可少的,原始設備製造商(OEM)也必須與運營商緊密合作整合需求,以實現規模經濟並降低成本。

(二)第二道坎:基礎設施之困(構建充電網絡的難題)

在諸多本地經銷商和品牌代理商看來,海灣國家電動汽車行業發展道路上的最大障礙,源於行業起步晚、前期市場教育不足,導致目前像充電樁、修理廠、配件廠這樣的整體基礎配套較為短缺。

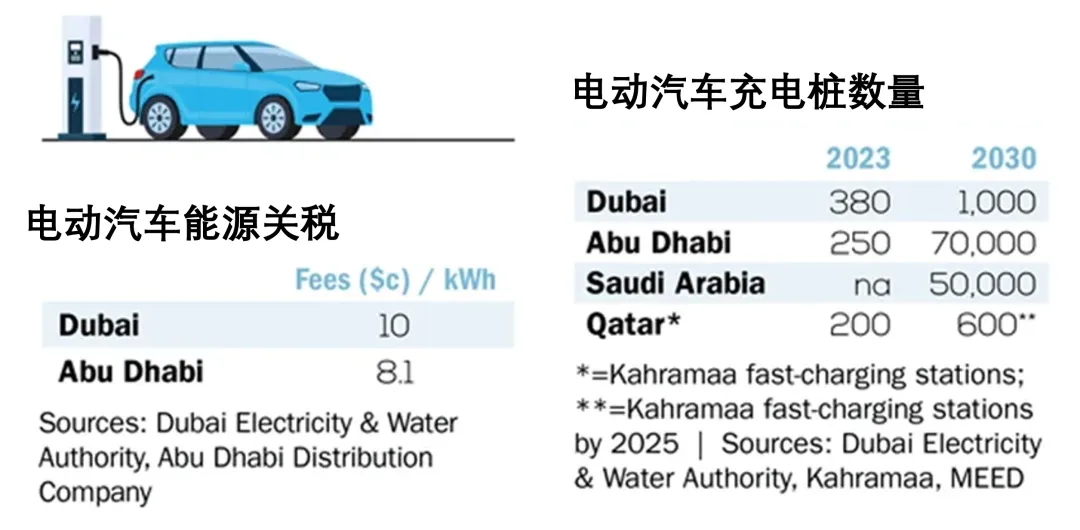

沙特和阿聯酋,作為海灣地區發展電動汽車產業最為積極的兩個國家,正在積極佈局充電基礎設施建設以緩解電動汽車用户的續航焦慮,同時也在發掘這些配套基建服務背後的潛在商機。

在沙特,公共投資基金(PIF)和沙特電力公司(SEC)合資成立了電動汽車基礎設施公司Eviq,目標是在2030年前在全國範圍內1000多個地點安裝超過5000個快速充電樁。Petromin等私營公司也在沙特運營着數百個電動汽車充電站。

在阿聯酋,能源和基礎設施部與阿提哈德水電公司成立合資公司UAEV,計劃在2030年前建成1000個以上快速電動汽車充電站並投入使用。此外,還有數百個由國家公用事業公司和加油站建設並運營的公共充電站,以及特斯拉等原始設備製造商(OEM)也在商場和酒店等地設立的充電樁,完善充電網絡佈局。

然而,這些措施仍不足以完全解決城市規劃中對於充電設施預留空間不足的挑戰,尤其是在人口稠密的住宅區。比如迪拜和多哈這樣的城市,其居住環境以多住宅單元為主,進一步增加了充電設施的規劃和實施難度,也給監管機構和房地產開發商解決充電難的問題提出了更高要求。

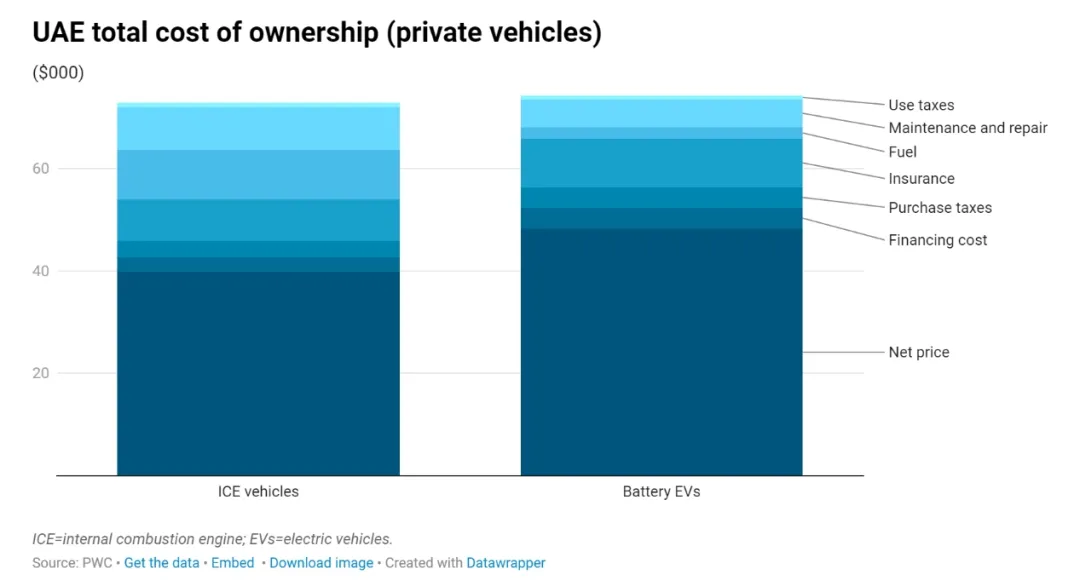

與電動汽車行業相對成熟的國別市場相比,海灣國家在充電基礎設施的普及和便利性方面仍有較大差距,而這也在很大程度上制約了當地消費者對電動汽車的接納度。即便是在普華永道(PwC)評估最樂觀的阿聯酋市場,其預測的電動汽車在汽車市場總份額中的佔比在2024年也僅僅只有3%,預計到2030年將超過15%(約5.8萬輛),2035年將超過25%(約11.05萬輛)。

從3%到25%,看起來市場增長勢頭很積極,但與全球成熟市場相比仍存在顯著差距,比如我們中國,再比如挪威。

(三)第三道坎:監管協調之困(平衡多元利益)

在推動電動汽車的廣泛接受與應用方面,監管的協調性、流程的合理性以及利益攸關方之間的調和,所有這一切都至關重要。英國律師事務所Watson, Farley & Williams分析指出,儘管阿聯酋和沙特設定了宏偉的電動汽車發展目標並出台了諸多利好政策,但現行的配套法規仍十分碎片化亟待完善。

以阿聯酋和沙特為例,相關法規有的涉及基礎設施業主,有的涉及能源供應商,還有的涉及監管機構、許可機構以及消費者等諸多層面,所有這些都是利益攸關方,都必須遵守電動汽車相關的法律法規、獲取必要的許可和批准、遵循技術規範、標準和準則,以及滿足環境、健康和安全政策的要求。至少到目前為止,相關法律法規還沒有統一起來。

在阿聯酋,聯邦層面和各酋長國層面的多個實體機構正協同推進電動汽車行業發展目標。能源和基礎設施部主導聯邦政策的制定,阿布扎比能源局和迪拜最高委員會則分別制定各自酋長國政策。北部其他酋長國的相關事務則統一交由阿提哈德水電公司負責。這些機構連同房地產開發商和基礎設施供應商,在確定充電設施的收費標準、充電空間的分配以及新技術的實施等方面扮演着關鍵角色。

在沙特,政策制定和利益攸關方的協調同樣面臨挑戰。Watson, Farley & Williams律所指出,沙特水電監管局(Wera)和市政及住房部是電動汽車充電監管的主要機構,它們分別獨立制定相關法規。目前,電動汽車充電費用主要由市場機制決定,尚未受到嚴格的監管控制,水電監管局也未對服務價格設定上限。

Watson, Farley & Williams律所還特別指出電池處理問題,強調建立遵循環境、健康與安全標準的高效可持續廢物管理實踐的必要性。在電動汽車基礎設施的複雜監管框架下,如何確保在滿足合規要求的同時又能保持高效運營,是當前面臨的一項重大挑戰。

二、中國電動汽車廠商面臨的“三重挑戰”

以上這三道坎是《MEED》總結出來的,總體更側重於銷售和售後配套服務等環節。但是對於志在開拓海灣地區市場的中國電動汽車廠商來説,似乎還不完整。海灣國家想要與中國在電動汽車領域開展合作,更期望的是通過雙向投資合作,在當地從0到1地建立起電動汽車的全產業鏈。正因如此,中國電動汽車廠商在這三道坎之外,還會面對以下三重挑戰:

一是本土化落地壓力大。

從技術層面看,海灣國家全年高温的氣候條件不僅對動力電池構成極大考驗,也對汽車本身的空調製冷能力、輪胎及其他易損耗零配件的耐久性等都提出了更高要求。否則,不僅無法贏得當地消費者認可,甚至會因達不到海灣國家汽車市場準入標準而遭到“封殺”(編者注:比如沙特對新能源汽車實行GSO、SASO雙重質量認證,再比如被封殺的具體案例可參考前些年國內某空調廠商的遭遇)。

從市場營銷層面看,海灣國家汽車市場仍然深受傳統營銷模式影響,需依靠當地各大代理商才能開展銷售,而這些代理商往往也是這些國家最大的商業家族,即所謂的“老錢”,利益關係錯綜複雜。如在進軍海灣國家市場的過程中稍有不慎觸動了這些商業家族的利益,有可能會被其聯手做局排擠出去。

從經營層面看,海灣國家近年來都在不斷加強税務稽查,對外資企業的初期實繳、後期投資和本地化用工執行率要求較高,要求中國汽車廠商必須強化合規經營意識。

二是售後服務成本高影響品牌口碑。

汽車產業不論傳統燃油車還是電動汽車,產業鏈條都相對較長。海灣國家發展本土電動汽車產業離不開上下游產業鏈供應鏈的密切配合,而這恰恰是沙特、阿聯酋這些國家的最大“短板”由於當地缺乏汽車產供鏈,中國汽車的維修配件時至今日仍大多從國內運輸至海灣國家,運輸時間長、供貨不及時、維修週期長等問題十分突出,導致售後服務滿意度亟待提高。

近年來,中國汽車品牌在海灣市場保有量不斷提升,但在這一可喜進展的背後是售後投訴率也同步持續走高。以沙特為例,2023年初該國商務部通報處罰了10家車企,其中4家是中國品牌。

三是同業競爭及第三方打壓風險不容忽視。

海灣國家政府推動綠色發展戰略,但消費者仍普遍習慣於使用傳統燃油車,對電動汽車的認可度和接受度有待提高,消費習慣的改變也很難一蹴而就。傳統燃油車市場長期被美歐日韓各大品牌佔據,中國汽車在海灣國家開拓市場較晚,市場佔有率和品牌影響力在競爭中尚不具優勢。而美歐日韓車企的新能源轉型步伐雖慢於中國同行,但其在包括海灣地區在內的全球銷售和售後體系佈局早、經營深,一旦啓動新能源轉型可以較為迅速地發揮既有成熟網絡優勢,對中國電動汽車廠商拓展海灣國家市場帶來競爭壓力。

還有部分中國電動汽車廠商有想法利用海灣國家的區位優勢和自由貿易方面的政策優惠條件,希望藉此實現對第三方市場的輻射覆蓋。這一點參考墨西哥、越南等國的先例,可以預見這樣的出海規劃可能很快就會淪為美歐等國“貿易戰”下一輪戰役的目標。

三、寫在最後的話

無論是《MEED》總結的三道坎,還是我補充的三重挑戰,都並不是説海灣國家是中國車企的“禁區”。事實上,出海參與全球競爭是中國汽車產業實現高質量發展的必由之路,而海灣國家當前發展電動汽車的雄心壯志與能源優勢的確給中國車企,特別是電動汽車廠商帶來了頗多利好。

從海灣國家來看,沙特的目標是到2030年首都利雅得的電動汽車佔比超過30%,通過其主權財富基金(PIF)控股美國Lucid汽車公司在沙特本土建立生產線,同時推出自有電動汽車品牌Ceer。

阿聯酋在2050年清潔能源汽車佔比50%的目標之上,進一步制定了《2030電動汽車戰略》,吸引國際知名電動汽車製造商投資建廠,同時支持本地電動汽車初創企業向拉丁美洲等地區市場擴張。

卡塔爾計劃到2030年將純電汽車銷量佔比提高至10%並實現公共交通100%電動化,與法國和日本公司合作建立電動汽車組裝工廠。

阿曼計劃到2030年推出2.2萬輛電動汽車。科威特也在制定電動汽車戰略。

除此以外,沙特和阿聯酋在光伏發電領域保持全球領先水平的電價,為電動汽車提供了經濟高效的電力來源,為交通行業的深度脱碳轉型創造了有利條件。此外,兩國正計劃投資數十億美元用於電動汽車組裝工廠的建設,設立人工智能研發中心,有望推動汽車軟件和電子技術的創新,從而擴大地區市場在電動汽車領域的選擇範圍,提升電動汽車的市場競爭力。

從中國車企來看,近年來搶抓住了“電動化”“智能化”轉型契機,出現了一批具有市場競爭力的電動汽車廠商,在一定程度上幫助中國汽車產業在全球汽車產業發展歷程上實現了“變道超車”。

在這樣的時代背景下,中國車企應當利用好這樣的歷史機遇,在充分做好前期市場調研的基礎上,統籌做好海外佈局規劃。還是那句老話,要利用好“兩個市場、兩種資源”,形成國內電動汽車產業發展和海外合作佈局的產銷協同聯動。但是,產業合作不能單單由企業自行闖蕩,更需要政府通過各種頂層設計和政策工具來保駕護航。

具體來説:

一是總體上加快國家間投資協議的完善和升級。

過去,中國主要是招商引資,重點關注的是在引進外國資金、技術、經驗時不過度讓利本方利益,更多處於“守勢”;如今角色地位發生了轉變,中國企業出海如火如荼,中國企業在海外投資後的利益保護乃至人身財產安全等都需要良好外部環境的保護,越來越多處於“攻勢”。這就需要政府主管部門及時切換身份定位和利益視角,從維護“攻方利益”的角度以政府間協議的形式切實保護出海企業的利益。

二是針對海灣國家加強電動汽車產業政策規劃和產業標準規範的合作。

中國的電動汽車產業領跑全球,已經形成了較為成熟的產業政策、發展規劃、保障措施和相關的技術標準、規範體系。海灣國家的三道坎與中國電動汽車廠商面臨的三個困難,在很大程度上可以通過中國與這些國家的全方面合作加以克服,進而推動電動汽車產業在海灣地區的發展,中國的上述先發優勢可在有效幫助海灣國家加強技術研發、完善基礎設施、優化經濟環境,甚至是引導消費習慣、完善政策法規。

更為重要的是,面對可能來自第三方打壓的風險,一個具體的行業或者是一個具體的產品很容易淪為被打擊的對象,而標準和規範相對抽象。如若中國能夠利用好國際可再生能源機構(IRENA)總部落户阿聯酋這一條件,與阿聯酋等海灣國家加快在電動汽車產業標準規範方面的合作步伐,進而通過向非洲、中亞、東南亞、拉美等地拓展形成國際通行標準規範(編者注:這也是阿聯酋極為擅長的),或可有效降低中國電動汽車產業的頻繁遭美歐打壓針對的風險。