鄧海清:美聯儲超預期降息,表明時間開始站在中國一邊

guancha

【文/觀察者網專欄作者 鄧海清】

美聯儲9月議息會議宣佈降息50bp,這是美聯儲2022年3月啓動本輪緊縮週期以來首次降息。美聯儲降息行動符合預期,但降息幅度超出市場預期。點陣圖顯示,美聯儲今年還將合計降息50bp。

一、美聯儲超預期降息證明了“MMT負債驅動的繁榮”不可持續

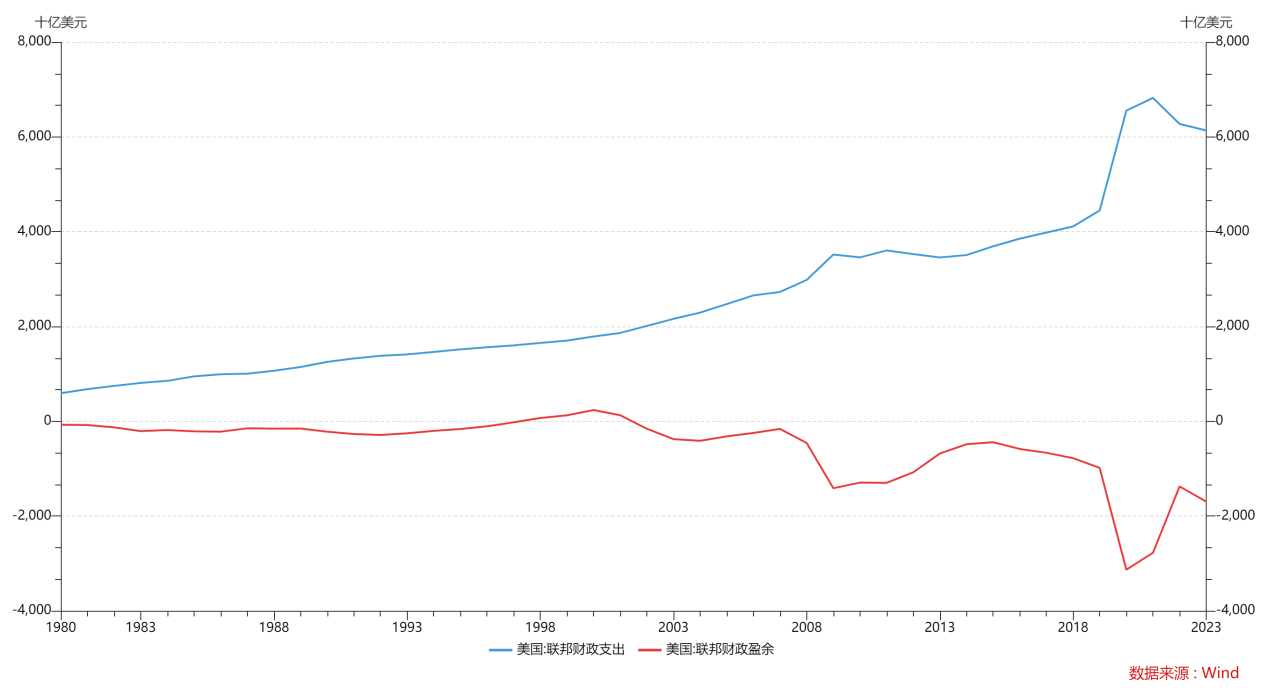

拜登經濟學的本質,就是一次徹底的“負債驅動的繁榮”。以美國1960年代以來M2/GDP的比例作為考量貨幣效率的指標,可以發現,2019年之後,特別是2020年以來,美國單位貨幣對應的GDP顯著下降,貨幣效率顯著降低,對應的是生產效率的降低而非提高。

美國經濟的表面繁榮主要依賴財政支出和赤字的大幅擴張。通過政府加槓桿穩定經濟增速,但也帶來政府債務的快速增長和高通脹。而一旦政府支出增速無法繼續維持,經濟和就業就會被“打回原形”。

美國聯邦財政支出&美國聯邦財政盈餘Wind

此次超預期降息,表明美聯儲對美國就業市場的擔憂和政府債務滾雪球式擴張的無法持續。美國7月失業率觸發了“薩姆法則”——當失業率的3個月移動平均值高出前12個月的最低點0.5%或更多時,美國經濟就會進入衰退。8月非農新增就業人數為14.2萬人,再次遠低於預期的16萬人。

美聯儲超預期降息證明了“MMT負債驅動的繁榮”不可持續。負債驅動的繁榮的最後歸宿只有零利率或負利率,沒有其他。貨幣政策萬能主義思潮破產,新古典貨幣主義或許會以新方式再次迴歸。

他山之石,可以攻玉。美國的MMT財政赤字貨幣化政策實踐的經驗教訓,無疑也會對當下中國的宏觀經濟政策取向產生深遠影響。

二、美國總統大選關鍵時期超預期降息,美聯儲獨立性進一步遭受市場質疑

自耶倫以來,美聯儲自詡的獨立性越來越受到市場的質疑。鮑威爾也多次屈從執政黨的政治壓力調整貨幣政策,“政府官員”色彩濃厚。例如,2019年初,時任美國總統特朗普表示,一度曾經考慮解僱鮑威爾。於是在2019年1月份的議息會議上,鮑威爾馬上宣佈美聯儲將暫停加息,並在2019年底結束資產負債表正常化。

當前正處於美國總統大選關鍵時期,一般而言美聯儲在這種時候不會激進行動,從而彰顯自己的中立立場。但此次超預期降息,意味着過去一向標榜政治中立的美聯儲,表明了自己挺現任執政黨民主黨的立場。

值得注意的是,本次降息決策並未得到全體FOMC投票委員支持。美聯儲理事鮑曼反對降息50bP,主張降息25bp,成為2005年來首位投反對票的聯儲理事。鮑曼的理由是對於通脹放緩持謹慎態度,主張“逐步”降低聯邦基金利率。但也需要看到,鮑曼為共和黨人,2018年4月獲得特朗普提名,2018年11月擔任美聯儲理事。美聯儲的會議決策極少遭遇異議,尤其在鮑威爾擔任主席期間更是少見。此次分歧可能不僅僅是貨幣政策觀點的分歧,也可能是兩黨政治鬥爭在美聯儲的映射。

點陣圖顯示,美聯儲今年還將合計降息50bp,基本符合市場預期。從鮑威爾在議息會議後的偏鷹派發言,以及總統大選期間兩黨角力對美聯儲的影響,年內繼續快速大幅降息的可能性較小。

決議公佈後,美股三大指數刷新日高後轉跌,表明本次大幅降息加劇了市場對美國經濟衰退的擔憂。

從歷史規律來看,美聯儲此次四年來首次降息,表明美國經濟內部已經出現了大問題,衰退將很難避免,“軟着陸”存在懸念。後續風險在於,如果“軟着陸”預期惡化為“硬着陸”,將可能引發類似1929年、2008年的經濟金融危機。

三、大國貨幣競爭,人民幣扛住強美元持續衝擊

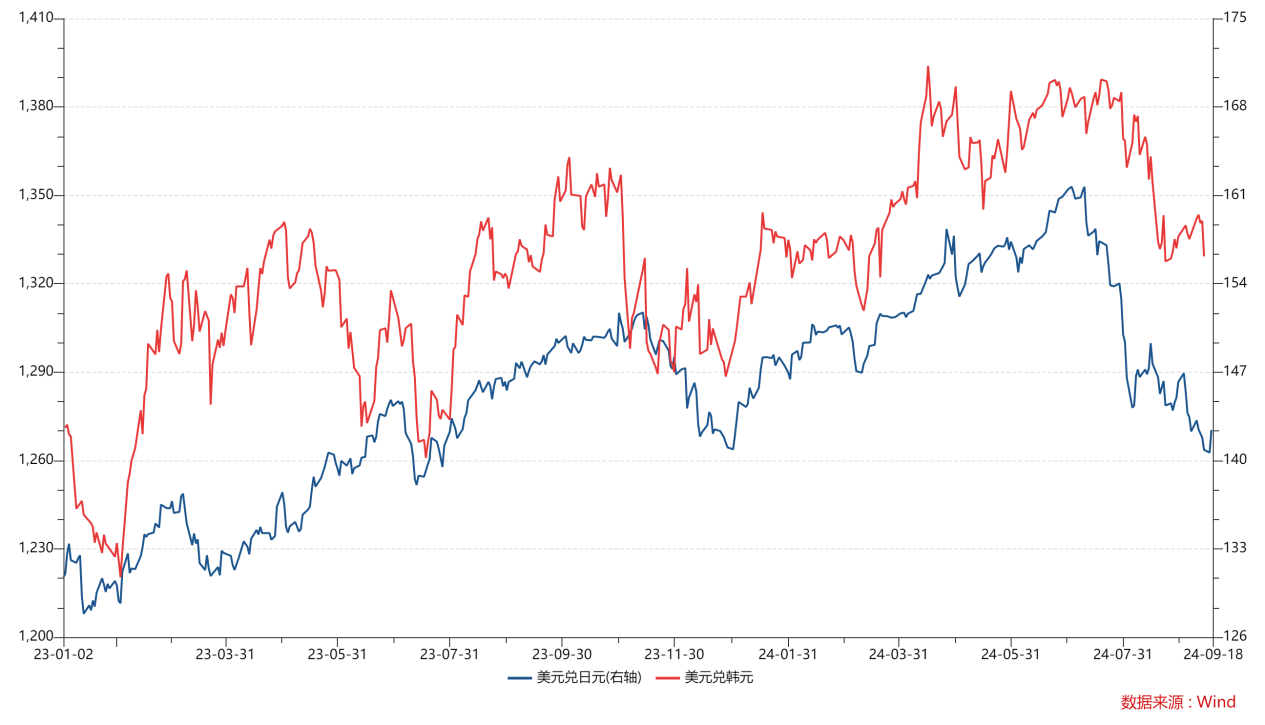

全世界“苦強美元久矣”。在2022年以來的美元加息週期中,非美貨幣匯率普遍承壓,日元、韓元、東南亞國家貨幣等面臨巨大的貶值壓力,一度令市場擔心1997年亞洲金融危機會重演。

美元日元匯率&美元韓元匯率Wind

從歷史上看,每次美聯儲的加息緊縮週期,都會給全球造成重大沖擊,與美國經濟金融聯繫越緊密的國家受影響越大,華爾街資本則趁機“趁火打劫”:1980年代初的緊縮週期,拉美主權債務危機爆發;1986-1989年的緊縮週期,日本經濟泡沫破裂;1990年代的緊縮週期,亞洲金融危機爆發;2004-2006年的緊縮週期,全球金融危機爆發。

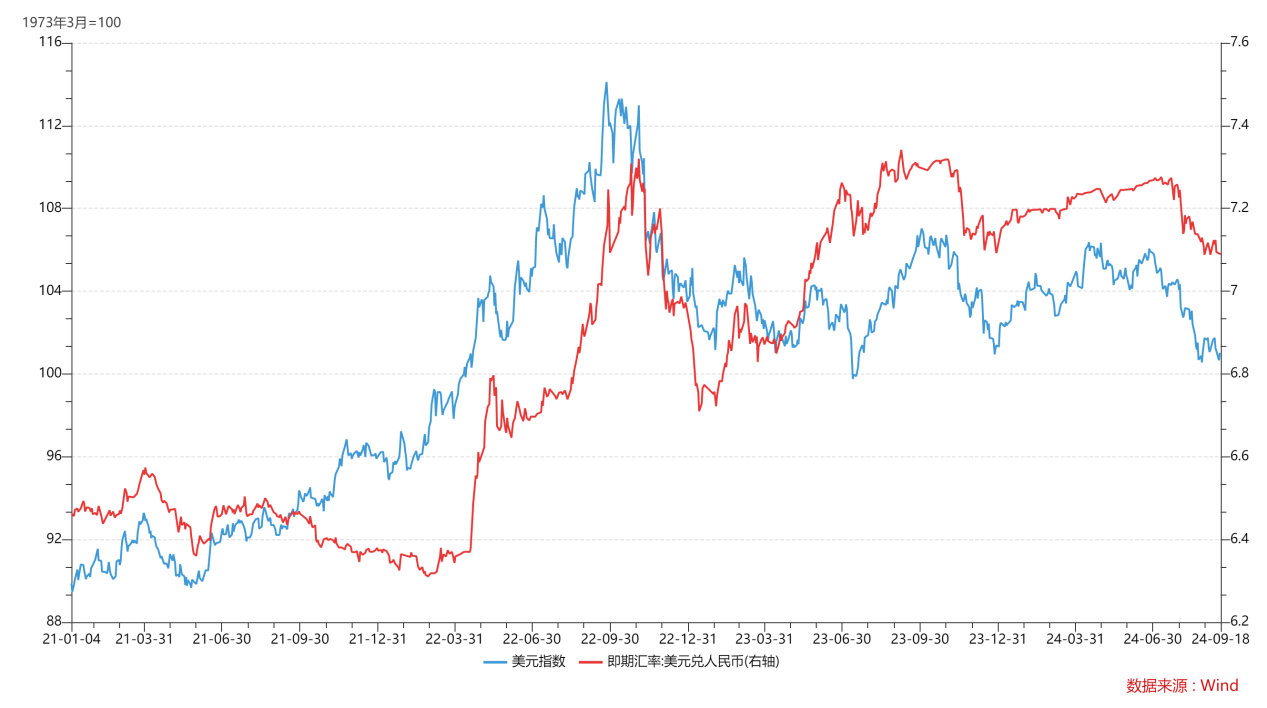

但這一輪輪美元暴力加息週期最終未能成功完成對任何大國經濟體的收割,這是美元主導的國際貨幣秩序影響力減弱的重要表現。隨着美聯儲步入降息週期,在中美大國博弈的過程中,中國扛住了貿易戰、科技戰之後,再一次扛住了強美元的持續衝擊。人民幣匯率和資本市場並未失控,房地產金融風險也得到緩釋,人民幣全球支付佔比持續提高,人民幣兑美元匯率迎來反擊拐點。

美元指數&美元人民幣匯率Wind

中國用強大的韌性抵擋住了美元貨幣戰爭的超級攻勢,隨着美聯儲降息週期開啓和美國經濟增速下滑,中國面臨的外部壓力得到緩解,財政貨幣政策自主空間增大,可以更好地“以我為主”,推動中國經濟高質量發展,改善市場預期,提振市場信心,有利於宏觀經濟企穩向好和人民幣資產價格企穩繁榮。

9月19日,上證指數、深圳成指、創業板指全部收紅,消費、房地產等板塊表現亮眼,人民幣匯率升值,表明投資者對中國風險資產的信心正在恢復。

中國經濟、資本市場和房地產市場四季度大概率走出低谷,迎來轉折點。美元指數走弱,全球資本流向逆轉,資產配置地理結構進入新週期,美元資產和人民幣資產再次迎來平衡點變化,“東昇西降”成為可能。港股和A股、房地產等人民幣資產的最艱難時期結束,做多中國有望成為全球資產配置的新趨勢。

四、防風險壓力下降,時間開始站在中國一邊

短期來看,當前經濟和資本市場都需要修復信心,以及政府行為函數的糾偏。從經濟週期來看,從本世紀初加入WTO後,中國經濟週期往往走在美國前面。因此,在美聯儲超預期大幅降息之後,中國宏觀政策的調整優化在幅度和節奏上有了更大更快的空間。

在內外部宏觀風險壓力得到控制和緩釋之後,此前基於防風險而設計的約束性政策措施有望得到鬆綁,從而更好地激發市場活力和各方的積極性。

(本文僅代表個人觀點,不代表所在機構觀點,亦不構成投資建議。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。