湖南銀行超2億股股份擬掛牌轉讓,能否助其擺脱“增長”陷阱?

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

近日,據湖南聯合產權交易所透露,湖南銀行計劃轉讓約2.1億股股份,佔其總股本的2.7%,目前正公開徵集意向買家。根據該項目的公告,此次掛牌的截止日期為10月4日。若以淨資產估值法計算,此次交易的價值或超過10億元人民幣。

如果這筆股權成功轉讓,受讓方將直接進入該行前十大股東。截至2024年6月末,湖南銀行前十大股東分別是湖南財信金控、中央匯金、湖南財信投資、天元置業、湖南財信信託、湖南省財政廳、衡陽城投公司、興湘集團、岳陽市財政局、株洲國金資本,分別持股20.53%、20%、14.96%、5%、4.99%、4.98%、4.9%、3.02%、1.86%、1.3%。

公開資料顯示,湖南銀行的前身為華融湘江銀行。2010年,湖南省引入中國華融,在重組湖南原株洲、湘潭、衡陽、岳陽市商業銀行和邵陽市城市信用社的基礎上,成立了華融湘江銀行。成立之初,中國華融持有華融湘江銀行50.98%股份,是該行第一大股東。

2022年6月,湖南財信金融控股集團作為湖南省屬金融控股平台,同中央匯金公司組成聯合體,共同承接中國華融所持華融湘江銀行股權,其中湖南財信金控合計持股比例為40.47%,成為第一大股東,中央匯金承接20%股權,成為第二大股東。

此後同年11月13日,華融湘江銀行召開2022年第一次臨時股東大會,決定更名湖南銀行。該行現屬湖南省管國有控股金融企業,湖南省財政廳履行國有金融資本出資人職責。

該行揭牌時錨定的發展目標為力爭2023年資產規模突破5000億元,貸款餘額突破3000億元,不良貸款額度和比率實現“雙下降”;力爭5年內資產規模突破7500億元,存貸款餘額分別突破5000億元、4500億元,各項經營指標排名進入全國城商股份銀行20強,成為上市銀行。

然而更名後的湖南銀行日子並不好過,除了經營業績停滯不前外,其也面臨經營質量下滑、流動性收緊等風險因素影響。

業績停滯不前,主業下滑壓力明顯

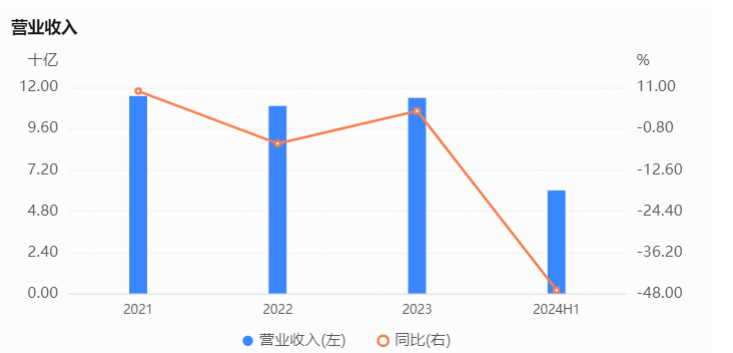

根據企業預警通數據,2021年至2023年,湖南銀行營業收入分別為115億、109億和114億,同比增速分別為10.00%、-5.03%、4.32%,幾乎停滯不前。尤其是到了2024年上半年,湖南銀行的營業收入同比下滑高達-47.03%。

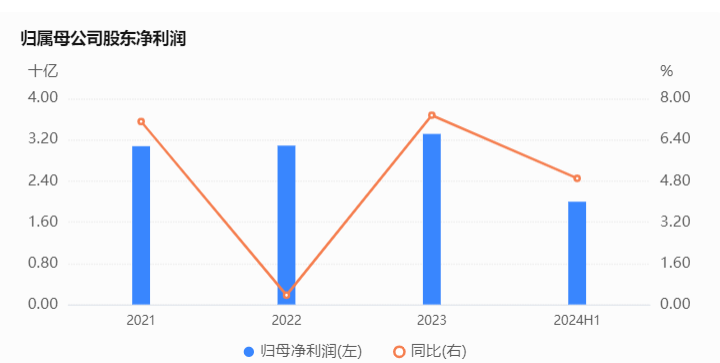

淨利潤方面,湖南銀行似乎也沒有太大起色,其2021年到2023年的歸母淨利潤分別為30.76億元、30.87億元、33.14億元。對應同比增速分別為7.11%、0.36%、7.35%。雖然其2023年報業績有所改善,但是其核心主業依舊疲軟,呈現下滑趨勢。

具體來看,湖南銀行2023年報營收增長主要源於投資收益和公允價值變動收益的增長。年報顯示,湖南銀行投資收益14.34億元,同比增長31.76%。公允價值變動收益為5.57億元,同比增加了415.55%。但作為該行營收支柱的利息淨收入卻下降。年報顯示,湖南銀行利息淨收入88.6億元,較上年末下降4.51%;非利息收入方面,手續費及佣金淨收入5.26億元,較上年末下降14.92%。

淨息差方面,湖南銀行2021-2023年淨息差分別為 2.53% 、2.29%、2.07%,呈現逐年遞降趨勢。到了2024年上半年,湖南銀行的淨息差為1.57%,2024年上半年,商業銀行淨息差為1.54%,湖南銀行的淨息差已經跌至全國商業銀行的平均值。在息差收窄的背景下,如果湖南銀行未能積極擴展非利息收入業務,或將對其盈利造成不利影響,業績增長的持續性及穩定性或將受到影響。

經營質量堪憂,流動性面臨壓力

據2023年年報顯示,湖南銀行不良貸款率壓降0.14個百分點至1.75%,但不良類貸款49.88億元,較去年上漲0.76億元。其不良貸款中,次級類貸款22.35億元,佔比0.79%,較上年末下降0.05個百分點;可疑類貸款6.01億元,佔比0.21%,較上年末大幅下降0.55個百分點;損失類貸款21.51億元,佔比0.76%,較上年末大幅上升0.47個百分點。

從貸款分佈來看,截至 2023 年末,該行公司貸款中前五大行業分別為建築業、水利環境和公共設施管理業、製造業、批發零售業以及租賃和商務服務業,合計佔總貸款的 41.45%。截至 2023 年末,房地產業、建築業及個人住房按揭貸款合計在總貸款中佔比 30.22%,其中個人住房按揭貸款佔比 13.67%,房地產業不良率為 3.45%,房地產相關行業敞口較大且在房地產市場景氣度較低環境中易轉化為不良,未來仍需關注房地產行業變化對貸款質量的影響。

從資本充足率來看,2021年至2023年的資本充足率分別為13.31%、12.53%、12.20%,呈逐漸下滑趨勢。中誠信在評級報告指出,湖南銀行的業務規模擴張導致資本充足水平有所下滑,未來面臨一定的核心一級資本補充壓力。2023 年以來湖南銀行主要通過利潤留存補充資本,隨着業務規模增長持續消耗資本,年末該行核心一級資本充足率和資本充足率均較年初有所下降,未來仍面臨一定的核心一級資本補充壓力。

年報首提“反向討薪”,內控失守被罰

在2023年年報中湖南銀行首次披露了績效薪酬延期支付及追索扣回情況。2023年,該行對高級管理人員及對風險有重要影響崗位人員共計 521 人執行遞延支付,遞延金額共計 3,871.72 萬元;

對因違規違紀行為等情形受到問責或其他處理的員工,均進行了相應績效薪酬的止付或追索扣回,共計 364.59 萬元。其中止付 7 人次共計 48.96 萬元,平均每人約7萬元;追索扣回 629 人次共計 315.63 萬元,平均每人約5000元。

簡單來説,銀行高級管理人員和關鍵崗位人員出現重要監管指標嚴重不達標或偏離合理區間,被監管部門採取接管等風險處置措施等情形,銀行保險機構可追索扣回其相應期限內的全部績效薪酬。

業內觀點認為,“反向追薪”可看作是節約成本、降低費用的一種方式。在監管趨嚴及經濟下行的雙重背景下,加入“反向追薪”行列的銀行或將持續增加。

儘管“反向討薪”可能會幫湖南銀行降低部分成本,但公司內控問題依舊不斷引起市場關注。據不完全統計,自湖南銀行正式更名以來,湖南銀行總計收到的罰單就有10張左右,其中百萬級罰單達到了4張。這些罰單指向湖南銀行信貸管理不到位、貸款管理不到位、員工異常行為排查不到位,以及票據業務審批不盡職等問題。

另外,今年5月份官方通報湖南銀行總行營業部副總經理劉旭華涉嫌嚴重違紀違法,正接受紀律審查和監察調查。劉旭華在華融湘江銀行及湖南銀行工作多年,曾任華融湘江銀行長沙分行行長助理、副行長、總行營業部副總經理,系華融湘江銀行更名湖南銀行後,該行首位被查的幹部。

綜合來看,湖南銀行2023年的業績表現停滯不前的情況下,本次股權轉讓事項最終花落誰家,以及新進股東方能否為湖南銀行在其經營質量、貸款餘額、不良貸款總額等多項經營指標持續改善我們將保持關注。

本文系觀察者網獨家稿件,未經授權,不得轉載。