鄧海清:人民幣匯率強勢破7,對中國經濟意味着什麼?

guancha

【文/觀察者網專欄作者 鄧海清】

2024年7月以來,人民幣開始進入強勢通道,並在政治局會議關於經濟和房地產市場的積極表態後,9月26日正式升值破7,為2023年5月以來最強勢表現。離岸人民幣為何連續升值,又往何處去?“7”會成為人民幣新的振盪中樞麼?還是會重新回到“6”時代?

這個問題之所以重要,是因為今年以來,離岸人民幣似乎已經成為了人民幣資產價值的先行指標,人民幣強勢了三個月後,人民幣資產似乎成為了全球投資者的青睞對象。在“7”的關鍵位置,作為先行指標,人民幣自身走勢的重要性再度提升。

1. 離岸人民幣2022年後中樞性貶值破“7”,但不應把它視為常態

從離岸人民幣市場有報價以來,截止2021年,除了個別的時間因為全球地緣政治等短期避險問題導致人民幣暫時性貶值破7之外,離岸人民幣兑美元幾乎一直在6.2-7之間振盪。2022年3月之後,離岸人民幣進入趨勢性貶值階段,此後人民幣振盪區間放大,但主要振盪中樞維持在7以上。也正是因為7以上的中樞維持了兩年多的時間,因此,在大家的思維裏,7似乎變成了匯率過不去的檻。這也是很多人看到人民幣匯率到了7,就認為匯率將回歸區間振盪,很難過去的重要原因。

人民幣網絡圖片

當前,關於人民幣能否重新回到6-7的中樞振盪,仍然存在較大的分歧,大多數人可能認為,7會是新的振盪中樞,很難繼續強勢。但想要強調的是,從歷史來看,6-7才是人民幣的正常區間,之所以過去兩年的中樞發生貶值,反而是異常原因導致的,不應該把7作為中樞的正常位置考慮。

2. 地緣政治因素和人工智能科技革命下的美元強勢,是人民幣走弱的外因

那麼,是什麼帶來了2022年以來人民幣匯率的中樞性貶值呢?中樞性的貶值有兩方面的原因,即外因和內因,其中,內部因素可能是更為根本性的原因。

從外部原因來看,決定全球匯率走勢的仍然是美元指數。而在美元指數的組成裏,歐元的佔比達到了接近60%。我們傳統的經驗是,美債收益率相對歐債收益率下行時,美元指數會貶值,而反過來就會升值。但2022年後,脱離傳統框架的是,美債和歐債收益率一直在區間震盪,但美元指數卻趨勢性走強,並一度達到了114.78的歷史高位。這是為什麼呢?

近五年美元指數TradingView

地緣政治和人工智能,或許是使得美元強勢的兩大引擎。從地緣政治的因素來看,俄烏危機爆發、中東形勢緊張,使得歐元在全球支付中的市場份額從最高的37%大幅下降到了當前的22%,而美元在支付中的份額也由此提升了10個百分點,到了接近47%的歷史高位,這可能帶來了美元的強勢。

人工智能為什麼對美元的走勢也有影響呢?

2020年以來,以美國為代表的主要國家貨幣超發,而在2022年之後,美國財政的擴張支持了全球經濟的穩定。而與此同時,以英偉達為代表的人工智能行業加速,使得大量超發資金流入美國,這也是使得美元指數衝破100的重要原因。

中國公眾特別關心的中國追趕美國的主要指標——-中國佔美國GDP的佔比從2021年的73%下滑,主要也是美元升值的結果。

總結一下,從外部來看,美聯儲的鷹派政策使美債利率相對歐債利率更高、地緣政治局面使得歐元被更多投資者放棄;在全球央行貨幣超發背景下,人工智能的發展使得的很多貨幣流入了美國。這些因素構成了美元強勢的重要原因。

在這樣的前提條件下,美國降息週期中,美元指數有望向下突破100,但美元的進一步走弱依然有賴於全球地緣局勢的穩定、全球貨幣超發的緩解,或者是科技革命中其他國家的進程加速。

3. 中國經濟相對的弱勢,是人民幣走弱的最根本原因

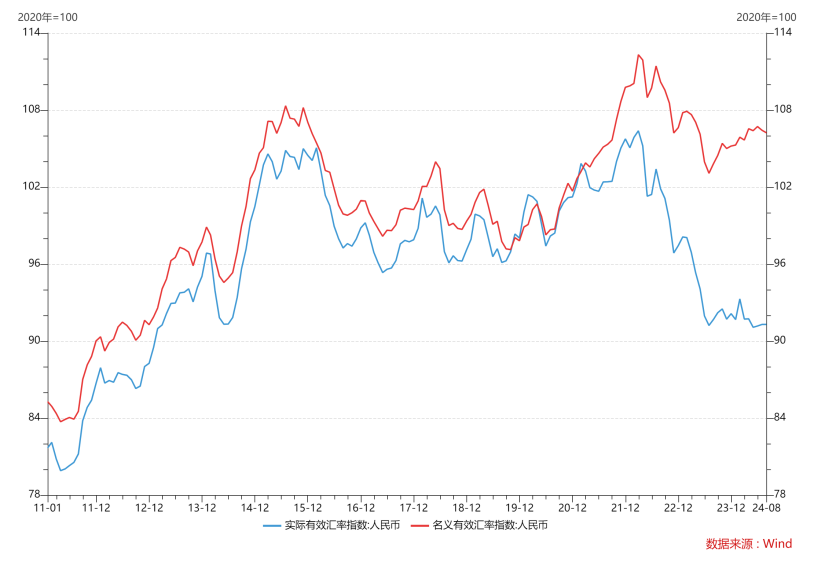

從全球範圍內來看,決定一國貨幣的走勢的,最根本的還是經濟的強弱。數據上看,中國的實際有效匯率指數已經大幅走低,當前已接近了2014年中的水平。而2014年也是經濟相對偏弱、經濟預期也最弱的時候。經濟一旦走向修復,那麼從歷史經驗看,匯率會迴歸6-7的震盪區間。

名義vs實際人民幣有效匯率指數Wind

過去的兩年時間裏,內需相對偏弱,依然構成了中國經濟修復的最大掣肘。消費增長維持在3%的水平,嚴重偏離疫情前7%-8%的水平,也低於經濟這兩年4%-5%的整體增速。但與消費疲軟不同的是,城鎮居民收入依然維持了5%左右的增長,消費傾向回落才是最主要的問題。

另一個佐證是,在此期間,儲蓄存款從100萬億增長到了146萬億,增長了接近50%。國債收益率大幅下行的情況下,櫃枱債反而持續熱銷,快速售罄,都説明了居民可能並不缺錢,避險情緒可能才是消費需求下降的主要影響因素。而這背後,居民對收入增長預期的不確定性、房地產市場的下滑,可能是更為根本的原因。

4. 政治局會議定調,更加關注內需偏弱問題

9月26日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下一步經濟工作。從歷史規律看,中共中央政治局會議一般每月召開一次,其中與經濟相關的主要是在4、7、12月,少數年份裏,10月會議也可能不定期涉及經濟主題。

與慣例不同的是,9月政治局會議專場分析研究了當前經濟形勢,這無疑顯示中央對當前經濟形勢和宏觀政策的重視程度是歷史少有。而在會議召開後,由於經濟預期發生改變,離岸人民幣匯率強勢升值,突破了7的水平,並一度達到了6.97。

9月24日,國新辦舉行新聞發佈會,中國人民銀行行長潘功勝、國家金融監督管理總局局長李雲澤、中國證券監督管理委員會主席吳清介紹金融支持經濟高質量發展有關情況

2022年之後,房地產、收入預期影響導致居民避險情緒加重,消費需求疲軟,構成了人民幣中樞貶值破7的最主要原因。本次政治局會議首次提出了房地產市場“止跌回穩”的要求,政策層關注到了房地產下行帶來的負向財富效應的影響,是最主要的原因。

除此之外,當前政策層再度強調“努力提振資本市場”,推出證券基金保險互換便利、股票回購、增持再貸款等工具,都是旨在通過財富效應提升居民消費。從一定程度上來説,中國政策從未如此聚焦於消費和居民收入。這是極為重要的變化,説明政策層已經認知到當前消費偏弱才是最主要的政策堵點。

5. 產出缺口有望走向回補,人民幣有望繼續強勢,迴歸6-7的振盪區間

時至今日,市場對政策層提振消費、修補產出缺口的決心可能已經形成了一致性共識。大多數人可能對政策目的能否實現仍然存疑。這裏我提出一個政策有效性的佐證:特別國債支持消費品以舊換新的政策推出以來,9月前三週的汽車銷量已經迴歸了10%的增速水平。此前今年汽車銷量一直是負增長的,對消費形成了拖累。

這再度驗證了文章前面的觀點,消費的下行,更多是因為居民的信心,而非購買力。政策劍指居民信心之後,GDP產出缺口將大概率走向回補。從匯率的意義上看,這意味着人民幣強勢破“7”只是一個開始,之後,人民幣將有望繼續強勢。伴隨人民幣國際化推進、中國可能在人工智能等前沿科技上取得突破,人民幣匯率將最終可能向“6”靠攏。

總結本文,我們分析了離岸人民幣的當前走勢。6-7是人民幣正常的振盪區間,過去兩年的人民幣弱勢,主要是因為避險情緒導致消費需求疲軟、中國經濟偏弱導致的。當前人民幣強勢升值破7,意味着市場正在定價中國增長缺口回補的可能性。伴隨着中國產出缺口回補進入驗證期,離岸人民幣或繼續趨勢性升值,迴歸歷史正常值,即6-7的中樞震盪區間。而伴隨人民幣國際化推進、中國可能在人工智能等前沿科技上取得突破,人民幣匯率將最終可能向“6”靠攏。

(本文僅代表個人觀點,不代表所在機構觀點,亦不構成投資建議。)

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。