徐高:當前財政政策的寬鬆比貨幣政策寬鬆更重要

guancha

【文/徐高】

上一週(9月23日至27日),A股市場在國內超預期寬鬆政策的推動之下大漲。在上週的5個交易日中,上證綜指累計上漲12.8%,創2008年12月以來的最大單週漲幅。受此影響,香港恒生指數也在上週大漲13%,創出近20年來的最大單週漲幅。

首先點燃市場熱情的是9月24日國新辦舉辦的新聞發佈會【1】。會上,人民銀行、國家金融監督管理總局和證監會的領導宣佈了降息降準,降低存量房貸款利率,為六大行補充核心一級資本,創設5000億元“證券基金保險互換便利”和3000億元“股票回購增持再貸款”等寬鬆政策。在新聞發佈會還在進行的時候,市場就已經開始明顯上揚。最終,當日上證綜指大漲4.15%。

在9月26日,中央政治局超常規地召開了討論經濟工作的會議。按照以往慣例,中央政治局一般在每年4月、7月和12月召開專門討論經濟工作的會議。從召開的時點就能看出,此次政治局會議不同尋常。從會後發佈的公報來看,黨中央高度關注經濟增長面臨的下行壓力,要求“正視困難、堅定信心”,“努力完成全年經濟社會發展目標任務”。

會議上,黨中央部署了多方面的寬鬆政策,要求財政與貨幣政策均要放鬆,促進房地產市場止跌回穩,並努力提振資本市場。對於這次政治局會議,資本市場再次報以熱烈的掌聲,上證綜指當天大漲3.61%。

接下來的9月27日,人民銀行宣佈存款準備金率下調0.5個百分點。雖然這一政策在3天前的國新辦新聞發佈會上就已經宣佈,措施的落地還是讓上證綜指當天又大漲2.89%。

出於兩方面的原因,上週密集發佈的寬鬆政策對資本市場有明顯提振作用。

第一,上週出台的超預期寬鬆政策顯著改變了市場對政策反應函數的預期,從而有效降低了對我國經濟中長期增長前景的憂慮,因而大幅提升了市場信心。宏觀預測一定要基於某種對宏觀政策反應函數的假設。也就是説,必須得知道宏觀政策會如何隨經濟形勢的變化而調整,才能預期經濟在宏觀政策調控下會有何種走勢。這在政府對經濟運行影響力相當大的我國,更是如此。上週的寬鬆政策的出台,在兩個重要的方面改變了市場對我國政策反應函數的預期。

首先,上週的政策強化了政策會守住經濟增長底線的預期。在上週寬鬆政策出台之前,市場中有不少人認為宏觀政策似乎對經濟增長下行壓力的反應不及時,穩增長政策推出的力度也不太夠。這讓一些市場參與者對宏觀政策守住增長底線的決心和能力產生了懷疑,因而懷疑我國可能已經進入了經濟增長長期減速的大趨勢中。而9月26日政治局會議表明,黨中央高度關注經濟下行壓力,並對經濟增長放緩、今年經濟增速可能達不到年初設定的5%增長目標的狀況並不滿意。這讓市場更清晰地瞭解了高層領導守住增長底線的決心,從而大幅減輕了經濟增長在中長期持續下滑的預期。

其次,上週的政策還改變了政策反應遲緩的預期。在從去年到今年的相當長時間裏,我國宏觀穩增長政策的推出更像是在“擠牙膏”,總是在經濟下行壓力之下被倒逼出來。而國內外的經驗早就表明,“擠牙膏”式的政策釋放難有太好的效果,會讓政策總是滯後於經濟形勢的變化(behind the curve)。更有效的政策釋放方式是採取“震懾策略”(shock and awe),集中釋放超預期的政策來讓市場震驚。哪怕是同樣的政策內容,“震懾策略”也會比“擠牙膏”效果好得多。顯然,上週寬鬆政策的釋放不是“擠牙膏”,而是多項政策集中推出,讓市場驚訝。這樣的政策釋放方式顯然會更加有效。

需要注意的是,宏觀政策反應函數改變的效果,估計很難在今年的經濟數據中體現出來。當前已經臨近3季度末,只剩下4季度一個季度來在實體經濟中體現寬鬆政的效果。而且我國馬上也要入冬,北方地區的投資活動也會受到冬季的影響。所以,上週寬鬆政策的釋放估計很難明顯改變市場對今年經濟增速的預測數字。但不能因此就忽視政策反應函數的改變對資本市場的影響。

決定資本市場表現的,不僅僅是當前的經濟形勢,還有對更長期經濟走勢的預期。在市場對我國中長期經濟增速會不斷下滑的預期明顯減弱之後,就算今年的GDP增速預測沒有太大變化,資本市場也應該明顯走強。

第二,央行創設的“證券基金保險互換便利”和 “股票回購增持再貸款”兩個結構性貨幣政策工具一定程度上改變了A股市場運行的邏輯。過去,A股市場是經濟運行的結果,而非經濟運行的原因。在我國社會融資總量中,股票融資佔比一直很低。2016-2023年,我國非金融企業境內股票融資佔社會融資總量的比重只有3%。而在2024年前8個月,這個比重更是進一步下降到0.7%。

由於股票融資量很低,所以股市的漲跌對我國宏觀經濟的影響不大。但反過來,宏觀經濟的變化則對股市有明顯影響。在過去十幾年中,除2014、2015年股市大泡沫和“股災”時期外,上證綜指漲幅長期與反映我國經濟景氣度的製造業PMI高度正相關——經濟的好壞明顯影響A股股指的走勢。因此,今年上半年我國經濟增長的減速,自然會帶來A股股指的走低。(圖表 1)

在上週之前,A股市場因為經濟增長的下滑,對中長期經濟前景預期的弱化,已經處在一個反常偏弱的狀態。今年年初以來,由於地產行業和地方政府融資需求的疲弱,我國金融市場向實體經濟的流動性傳導路徑一直阻塞,大量資金堆積在金融市場,形成了明顯的“資產荒”現象,導致國內債券收益率創出近十幾年來的新低。但在流動性充裕的金融市場中,A股票市場卻因為預期偏弱而資金外流,反而成為了資金“海洋”中的一個流動性反常偏弱的“孤島”。

這方面的一個證據是今年上證綜指與國內信用利差的背離。理論上,股票指數與信用債券的信用利差均反映了金融市場投資者對風險資產的偏好。當投資者更偏好風險資產的時候,一方面會傾向於更多購買債券市場中的信用債券,從而壓縮信用利差,另一方面也會更多購買股票,從而推升股票指數。因此,信用利差與股票指數應該反向變化,信用利差收窄的時候,股指上揚。但在今年,我國信用利差已經在“資產荒”的作用下,壓縮到了近10年來的新低,表明投資者在大規模購買風險偏高的信用債。但另一方面,上證綜指卻明顯下滑,反映了資金從股市的流出。(圖表 2)

在這樣的背景下,央行新設的“證券基金保險互換便利”和“股票回購增持再貸款”兩個工具,就像將流動性導入A股市場的兩條渠道,本身會給A股市場帶來央行的流動性供給,並且還會帶動市場資金向A股市場流動。在9月24日的國新辦新聞發佈會上,人民銀行潘功勝行長還説到:“我們計劃互換便利首期操作規模是5000億元,未來可視情況擴大規模。我和吳清主席講,只要這個事兒做得好,第一期5000億元,還可以再來5000億元,甚至可以搞第三個5000億元,我覺得都是可以的,我們的態度是開放的。通過這項工具所獲取的資金只能用於投資股票市場。”在“股票回購增持再貸款”方面,潘行長的態度也是類似的:首期額度用完後,還可以有第二期、第三期。要知道,中央銀行擁有無限的名義貨幣的創造能力。央行行長的如此表態,給了市場極大的想象空間。

在央行流動性與A股市場對接的新形勢下,流動性可能對A股運行有更大影響力。這與過去“A股市場是經濟運行的結果”的邏輯有較大差別。當實體經濟對A股股指走勢的約束力下降之後,股指上揚就更加容易。

不過,上週推出的寬鬆政策雖然已經明顯提振了資本市場,但在穩定短期經濟增長方面,應該還不會很快有那麼明顯的效果。一方面,正如前文所述,目前已經臨近4季度,我國北部地區也即將入冬,寬鬆政策效果沒有那麼容易在今年的經濟數據上體現出來。

而更加重要的另一方面是,當前宣佈的寬鬆政策還較多偏向於貨幣政策,財政政策的寬鬆細節還未公佈。而就穩定經濟增長而言,當前財政政策的寬鬆比貨幣政策寬鬆更重要【2】。因此,財政政策會寬鬆到什麼程度,尤其是中央政府會增發多大規模的債券,是接下來政策的關鍵觀察點。

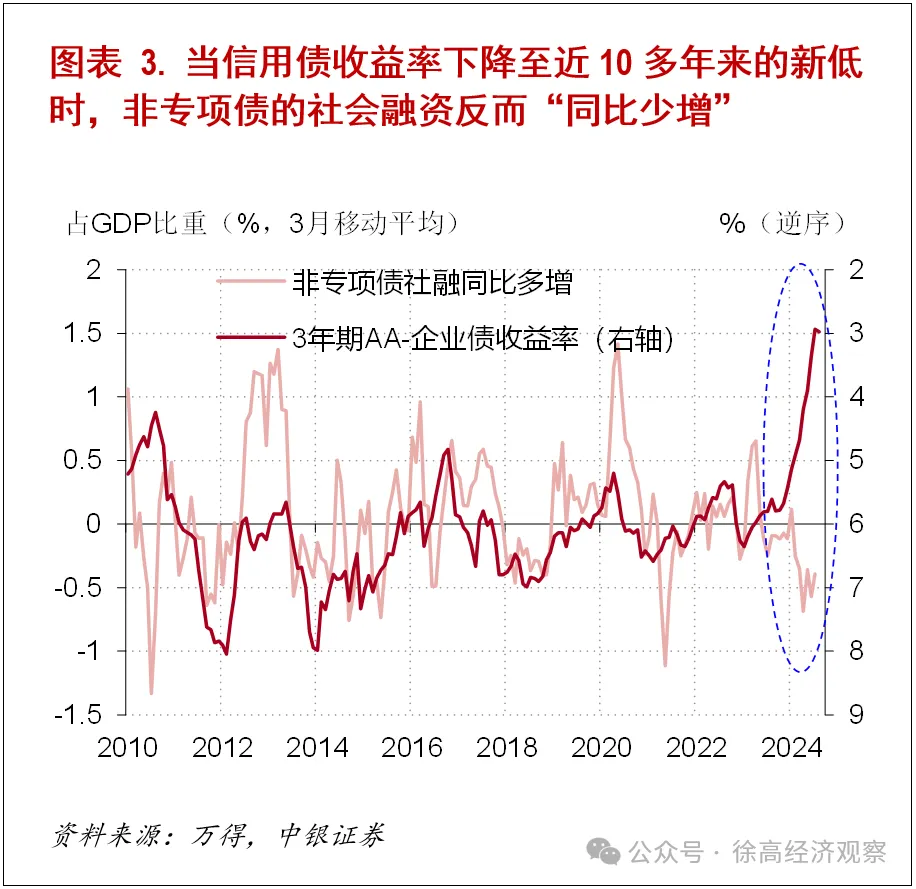

今年年初以來,我國實體經濟的融資需求已經明顯喪失利率敏感性。一方面,利率已經降低到近十幾年的新低。另一方面,實體經濟融資需求並未相應擴張。這與過去幾輪週期中,社會融資增幅隨利率下行而擴大的走勢形成了鮮明反差。這表明,當前我國從金融市場到實體經濟的融資傳導已經阻塞。

這種情況下,貨幣政策的寬鬆雖然能夠增加金融市場的流動性,卻很難帶動實體經濟需求的擴張。當前穩定經濟增長更需要的是,在實體經濟中找到逆週期加槓桿增加支出(借錢支出)的經濟主體。(圖表 3)

當前,我國地產行業深陷銷售和房價的下行壓力中。在9月26日的政治局會議上,黨中央雖然明確要求“要促進房地產市場止跌回穩”,但同時也要求“對商品房建設要嚴控增量”。嚴控增量的政策導向下,商品房的投資恐怕難有起色,來自地產開發商的融資需求恐怕難有明顯增長。而居民部門在此次寬鬆政策出台後,有多強加槓桿的意願也需要觀察。此外,地方政府當前也面臨較強的“化債”約束,融資受限。

這樣一來,中央政府恐怕是當前我國實體經濟中唯一有能力逆週期大規模加槓桿的經濟主體,因而自然也是穩定經濟增長的不二選擇。當前這一輪政策放鬆要能夠在實體經濟產生明顯效果,需要中央財政較大幅度地增加發債和支出規模。在9月26日的政治局會議上,黨中央要求“要發行使用好超長期特別國債和地方政府專項債,更好發揮政府投資帶動作用”,給了市場財政擴張的預期。

在9月21日中國人民大學召開的一場經濟論壇上,國務院發展研究中心原副主任劉世錦提出了兩年10萬億元規模的財政刺激構想【3】。如果接下來的財政寬鬆能接近如此量級,則實體經濟增長的企穩回升指日可待。但如果財政寬鬆規模明顯低於這一量級,則經濟增長的下行壓力恐怕難以明顯消退。

因此,當前寬鬆政策究竟在多大程度上能夠帶動實體經濟增長的企穩,還需觀察接下來財政寬鬆的力度。財政的寬鬆力度也將決定接下來國內利率的走勢:如果財政寬鬆力度較大,則經濟向好,利率上升。反過來,若財政寬鬆力度不足,則經濟弱勢局面還將延續,利率下行趨勢也難逆轉。

綜上所述,上週超預期的寬鬆政策會比較明顯地提振資本市場的情緒,但是否能夠帶動實體經濟增長企穩,還需觀察接下來財政政策的走勢。考慮到央行新設結構性貨幣政策工具會給A股市場帶來的流動性,A股市場可以在一定程度上脱離實體經濟的狀況而上漲。雖説這種上漲可能會被認為存在資產價格泡沫的成分,但出於兩方面原因,這種上漲也應該也是合理而具有一定可持續性的。

首先,前期A股市場的下跌除了是因為短期經濟增長走弱之外,還很大程度上是由於宏觀政策反應函數預期紊亂。而9月26日政治局會議已經明顯重塑了這種預期,改善了各方對中長期經濟增長前景的信心,這自然應該在A股股指中表現出來。

其次,作為各方都關注的價格指標,A股股指是較為重要的預期風向標。A股股指的下跌容易加大市場的悲觀預期,甚至形成悲觀預期自我實現的惡性循環。考慮到這樣的風險,政府採取措施將A股股指穩住也有合理性。這應該是央行創設有利於A股的兩個結構性貨幣政策工具時,會考慮的因素。

但是,在經歷過2015年股市泡沫破滅帶來的“股災”之後,股市資產價格泡沫會是金融監管者着力預防的風險。所以在此次寬鬆政策帶動A股大漲滯後,監管者一定會有意識地控制股市流動性,避免資產價格泡沫在市場中擴大。今年在市場壓力之下,A股市場股票融資規模顯著下降。

今年前8個月,我國非金融企業境內股票融資總量只有1576億元。而在2021、2022和2023年的前8個月,股票融資總量分別為7370億元、7717億元和6417億元。相比前3年的同期水平。今年前8個月股票融資規模大幅收縮。在A股市場流動性改善之後,A股市場股票融資規模勢必會在監管者的引導下逐步放大。

如此,可一方面將股市資金導入實體經濟,更好發揮股市支持實體經濟增長之功效,另一方面也可以降低股市資金堆積的程度,減輕出現資產價格泡沫的風險。未來的A股市場中,有可能出現監管者基於對資金流入(通過結構性貨幣政策工具)與流出(股市融資)的調控,而對股指進行“區間管理”的局面。

註釋:

【1】人民銀行,《國新辦舉行新聞發佈會 介紹金融支持經濟高質量發展有關情況》,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5466659/index.html。

【2】徐高,2024年7月21日,《穩增長的政策選項》,https://finance.sina.com.cn/zl/china/2024-07-22/zl-inceyhuf9155160.shtml。

【3】劉世錦,2024年9月21日,《建議推出10萬億經濟刺激計劃》,https://finance.sina.com.cn/zl/china/2024-09-21/zl-incpxnci0015984.shtml。