餘永定:今年能否完成GDP增速5%的目標,這個真的很關鍵

guancha

本文為餘永定在新經濟學家智庫閉門研討會上的發言節選。

餘永定:

非常高興有機會和大家交流一下我對近期的宏觀經濟形勢,以及對貨幣政策和財政政策發展的一些看法。

經濟走勢分析的方法

首先講一下當前中國宏觀經濟的形勢問題。

對於我和大多數經濟學家來講,現在最迫切、最關心的問題就是,2024年GDP的增速是否能達到5%的目標?能否達到目標是非常重要的。大家知道,2015年全年GDP增幅是10.6%,到2019變成了6.1%,三年疫情平均大概是4.7%左右。去年情況比較好,達到5.2%。如果今年能夠達到5%的經濟增長目標,等於就坐實了中國經濟已經企穩了,而且我們可以期待明年後年經濟增速會略微高一些。

因為我們記得在2016年的時候,權威人士曾經告訴我們,中國經濟形勢發展是一個L型,不可能在一兩年經濟就會企穩回彈。這種預期的情緒,反過來又影響到消費者的消費決策和投資者的投資決策,所以扭轉這種趨勢在今年是非常關鍵的。

2024年中國GDP增速要想達到5%,宏觀變量中的那幾個主要構成部分——消費、投資、進出口,它們都應該達到什麼速度?

分析一個經濟體在一年之中是否能達到某個經濟增長速度,有不同的方法。可以從國民收入恆等式入手:用支出法來計算,用收入法來計算,或者用生產法來計算。對於中國來講,相對而言,用支出法算要容易一些。

我們都知道,一個國家的經濟大致可以分成三大部分。第一大部分是最終消費,第二大部分是資本形成,第三大部分是貿易順差。一般情況下,我們是無法及時得到資本形成和最終消費這些數據的。當年的數據可能要滯後好長時間才能得到,想做分析還是比較困難的。

我們經常使用一些其他的變量來代替和推算。同時,要確定它們在GDP中的比重,然後再要考慮它們在今年經濟增速到底有多少,再算出這些變量是否能夠保證GDP在今年的增速。

我們推算在2023年底,最終消費佔GDP比重是54.7%,資本形成是42.8%,貿易順差2.5%左右。

我們在年初時,就要假設今年最終消費的增速到底能夠有多大?根據一般的經濟理論,消費的增速應該大致和收入的增速相同。我們既然假設2024年GDP的增速為5%,就假設2024年最終消費的增速也是5%——這是一種比較合理的假設。當然,也可以做其他的假設,但是我們先選這樣的一個假設,都是5%。

去年貿易順差是負的,我假設今年形勢有所好轉,貿易順差為零。因為我們假設了這兩項的增長速度,同時又知道這兩項到2023年底在GDP中所佔的比重,就可以算出這兩項在2024年對GDP增長的貢獻到底有多大——算出來是2.73%。

也就是説,想達到5%的經濟增長速度目標,最終消費和進出口的貢獻是2.73個百分點。剩下的5減去2.73,那就是2.27,這個2.27就應該是資本形成對GDP增速的貢獻。既然已經假設資本形成對GDP增長的貢獻應該是2.27,就可以算出2024年資本形成增速應該是多少。

我們計算的結果是,2024年資本形成的增速應該達到5.3%。因為很難找到資本形成的統計數字,我們就只好用固定資產投資來代替資本形成的概念。比較令人欣慰的是在最近幾年,固定資產投資增速和資本形成的增速大致差不多。用固定資產投資來代替資本形成來計算,還是可以接受的,但這裏肯定會有差距。

要想使資本形成的增速能達到5.3%,可以大致估量一下固定資產投資的增速是多少。固定資產投資有三個組成部分,一個是製造業,一個是房地產,一個是基建。還有一項叫做其他,我們把其他合併到製造業裏。我們可以套算出,在2023年底,製造業的佔比是50.5%,房地產的佔比是20.4%,基建的佔比是29.1%。

有了這三個固定資產投資的構成部分在固定資產投資中的佔比,同時我們假設了最終消費增速應該是5%。在假設製造業投資與房地產投資增速不變的情況下,經過推導,我們可以算出基礎設施投資的增速應該達到11.7%。

由於時間關係,我不去詳細解釋了。我需要強調一下,這樣一種推算是非常粗糙的,因為沒有合適的數據,我們只能用一些其他的變量來代替,在這裏我們沒有明確考慮平減指數的問題。所有的計算都是大致的推導,不是一種準確的預測。

2023年固定資產的總額是50萬億,剛才已經假設了2023年基礎設施投資在投資中所佔的比重是29.1%,那麼就可以算出2023年基礎設施投資的總量是14.55萬億,差不多是15萬億。雖然不準確,我們先姑且接受這個數字。

我們剛才也説了,為了保證2024年GDP增速能夠達到5%,基礎設施投資的增速應該是11.7%,然後用14.55乘以1+11.7%,我們就可以得出2024年基礎設施投資約為16萬億元。

這就是我們在年初做的測算,當時我還是相對樂觀的。我們能夠使消費的增速在5%左右,固定資產投資的增速是5.3%,製造業投資的增速和房地產投資的增速和去年保持一致。

刺激消費還是投資

原來還有一個爭論是,我們要加緊搞結構調整,還是要採取擴張性的財政貨幣政策?

在相當一段時間,大部分人認為中國應該把精力集中在結構方面,而不是採取擴張性財政與貨幣政策。因為多年來,我們看到政府工作報中常常強調去產能,不搞刺激性政策。我們所説的積極的財政政策和穩健的貨幣政策,實際上是和擴張性的財政政策和貨幣政策相對的概念。我們強調的是中性的,甚至是略有緊縮性的。這麼多年以來,強調的是去產能。

最近這一年來,特別是從宏觀經濟的角度,是否應該採取擴張性的財政貨幣政策已經逐漸趨向一致,普遍認為我們應該採取擴張性的財政貨幣政策。但是採取一種什麼樣的擴張性宏觀經濟政策,這是有分歧的。

其中一個主流的觀點就是我們應該刺激消費,但怎麼刺激消費,是否應該包括髮錢,還有通過各種各樣的措施,讓居民的消費能夠增長起來?另外一種觀點,還是強調要通過加大基礎設施投資的力度來刺激經濟增長。

順便我想説一下,現在有一種説法,我們到底是消費驅動還是投資驅動?從經濟增長方式這個角度來講,我認為,在短期有效需求不足的情況下,增加消費確實能夠提高經濟增長速度。這什麼意思?就是使我們的經濟增長速度,能夠提高到符合潛在經濟增長速度的水平上。再強調一遍,只有是在有效需求不足、總需求不足的情況下,消費才能談得上可以刺激經濟增長。所謂刺激經濟增長,就是使經濟增長達到它的潛在經濟增長速度所允許的水平上。

從長期來講,並不存在着消費驅動的問題。你產了100斤糧食,你消費了100斤糧食,第二天是不會有增長的。你產了100斤糧食,你消費了80剩下20用於明年的投資,投資導致了明年經濟的產量是原狀或者有所增長。

經濟增長曆程中,驅動力有三大塊,一個是資本,一個是勞力,一個是技術。這三者的增長推動了經濟增長,根本不存在消費驅動經濟增長這個問題。消費是不能驅動經濟增長的,除非你的消費指的是人力資本投資,只有在這個意義上才有可能驅動經濟增長。

消費是收入、收入預期和資產的函數,收入增長是消費增長的前提條件。你到底是想用消費來驅動收入增長呢?還是解決了收入增長之後,進一步提高消費的增長?這兩個問題必須要考慮清楚。

同時,我還想強調一點,在收入不增長的情況下,消費是否就不能增長了?這也不對。例如,從總體來講,在一個社會中有些階層的消費傾向是很低的,有些階層的消費傾向是比較高的,富人的消費傾向是很低的,窮人的消費傾向是高的,所以如果能夠通過某種政策實現消費的均等化,在收入總額不增長的情況下,消費是可以增長的,這種消費的增長結果使你的收入增長,這是沒問題的。所以,必須分清在什麼情況下,通過什麼方式能夠使消費增長。

我們也可以通過税收政策,通過完善社保等等措施提高我們的消費水平。這種消費水平的提高可以導致收入增長,這是沒問題的。但是在操作上會存在一些問題,發錢這個事情,到底能不能真正使消費得到相同程度的增長,這是一個可以討論的具體問題。有人就講了,你發錢給了老百姓,你讓他買東西了,那麼他買東西省下的錢可能還是會存起來,而還是不去消費。

基礎設施投資是否已經飽和?

就中國目前的情況來講,基礎設施投資的增長,是經濟增長的最好啓動器。為什麼我們很多經濟學家依然反對通過基礎設施投資的增長來推動經濟增長?主要的一個觀點就是基礎設施投資已經飽和了,基礎設施投資不產生什麼經濟效益,沒有回報,所以我們不能搞基礎設施投資。

基礎設施的概念不僅僅是傳統意義上的鐵公機,它還包括新基建。什麼是新基建,發改委有一個比較明確的定義,而且還包括一個公共投資。我們是把這些概念都包含在基礎設施中了。

什麼叫基礎設施投資呢?我所使用的定義是,凡是旨在提供公共產品,回報率低,甚至沒有商業回報,無法產生現金流,以盈利為目的,私人企業不願意承擔的項目,但對國家安全、社會經濟發展必不可少的投資,都屬於基礎設施投資的範圍。

我們在談基礎設施投資的時候,就不要過於強調它的商業回報。不掙錢,甚至效率低,説的極端一點——凱恩斯當年講的,挖坑填坑有什麼效率,但是挖坑填坑創造了收入,對經濟增長髮展是有貢獻的。前提條件是什麼?是有效需求不足。

説的再極端一點,美國等許多發達國家在上世紀30年代末期之所以能走出經濟危機大蕭條,很大程度上是因為戰爭。一旦戰爭爆發了,所有這些工廠通宵達旦連軸轉的進行生產,失業問題就解決了。當然,這是一個非常極端的情況,我所強調的是,當我們談論基礎設施投資的時候,不應該過於強調它的商業回報。當然,我希望它儘可能做好商業回報。事實上,在不少省份,他們的基礎設施投資還是有相當多的回報。

賈康先生一再強調,中國的基礎設施投資項目是“俯拾皆是”。我自己通過調研感覺到賈康先生所説的,一點都不差。例如,權威部門説我國城市防水排澇設施人均投入僅為日本的1/18。僅為了補齊短板,投資需求就高達數萬億。

總而言之,城中村改造、舊住宅改造、教育、醫療、養老、循環經濟建設等等領域進行基礎設施投資的資金需求是難以估量的。我跟一些省份的有關人士談過,基礎研究和應用技術研究相關的研發基地,廠房實驗室設備等等都需要大規模投資。即便是在傳統的鐵公機領域,投資需求也十分巨大。我們直到現在還有很多斷頭路,我前不久到河西走廊,就存在着高鐵、斷頭路。我上個禮拜是在南方的一個沿海城市,他們説我們需要進一步改善海港設施,但由於沒錢,現在停了。

大家知道美國的小型機場差不多在2萬座左右,中國大概不超過1000座,所以現在我們小型機場的投資需求也十分巨大。我這次到河西走廊走了一遍,感覺到河西走廊有大量的開發餘地,有大量的土地,而且土地的價格很低。我們南方根本就沒有土地,而且價格極高,現在所謂的規模收益正在遞減,而河西走廊通向中亞,有很重大的開發價值。

總而言之,我覺得基礎設施投資已經飽和這種説法是錯的。最近,劉世錦先生提出,通過發行特別國債,在一兩年內形成不低於十萬億的經濟刺激計劃。我是贊成這種指導思想的。至於投在什麼地方,當然可以進一步考慮。政府部門的研究者提出了數量相當巨大的刺激計劃,當年雖然我一直主張要增加基礎設施投資,要搞刺激計劃,但是我也不敢説要十萬億或者更多,因為我不掌握更多的具體材料。

資金從何而來?

當我們已經肯定了需要搞基礎設施投資,而且也知道了基礎設施投資所需要的資金數量是非常大的時候,這時候就需要這些資金從何而來。

地方政府要搞基礎設施投資就要自己去找錢,地方政府債務之所以嚴重,跟這個情況有很大的關係。現在我們要解決這麼一個思想問題,就是一直擔心赤字率太高,政務債務太高。

考慮到1到8月份的表現,為了實現5%的經濟增長速度目標,基礎設施投資的增幅需要更高。政府今年從財政預算所提供的資金有不同的計算方法,有的機構算是8萬億,有的算是10萬億。原來我算大概是不超過6萬億,現在來看可能是超過10萬億。理論上來講,解決缺口的辦法是什麼?就是大大增加特別國債發行。要這麼做,我們知道在法律上、在各個方面會存在一系列的問題。這些問題,我們現在就不討論了。

財政發力不可順週期

總而言之,要想彌補這種缺口,就必須加大財政支出。加大財政支出的結果必然是財政赤字有明顯的增加。當然,從長遠來講,政府的債務對GDP的佔比也會有比較大的增加。可惜的是,財政政策基本上或者很大程度上是順週期的,財政發力,除了我剛才所説的,要幫助解決給基礎設施投資提供資金的問題之外,還有其他兩大問題:一個是如何解決地方政府債務,另一個是如何防止房地產發生危機,儘量減輕房地產投資增速下降和房地產價格下降,對中國經濟的不利影響,使房地產市場儘快穩定下來。

基本上就是三大問題:第一個是支持基礎設施建設,提高經濟增長速度,第二個是地方政府化債,第三個是穩定房地產市場,這三個方面都需要花錢。剛才我説了,僅僅為了實現5%的經濟增長速度目標支持基礎設施投資,我們所需要的財政支出就極其巨大,可能是十萬億甚至更多,我不能給出非常肯定的答案,但基本結論是這樣。該替地方政府還的債要替地方政府還,這是理所當然。

地方政府首先得還債,否則不能投資的各種各樣的説法都是順週期調節,是典型的合成推理。對於經濟增長髮展是非常不利的,這種思想必須改變。

我想在這裏再花一點時間講一下,政府是否需要特別擔心中國的槓桿率問題?我們不應該堅持所謂財政赤字對GDP的佔比不能超過3%,國債餘額對GDP的比例不能超過60%這種所謂的馬斯特裏赫特條約規則。這種規則沒有道理,沒有國家在繼續支持。要我説,應該敢於突破3%。從理論上來講,我們只要能夠保證經濟增長速度大於利息率,那麼一個國家的財政就是可持續的。你多生產出來的東西,足以償還你的利息。有新研究認為經濟增長速度要略大於利息率,只要能做到這一點,財政狀況就是可以維持穩定的,是可以持續的。

我們十年期的國債收益率僅僅只有2.25%甚至更低,30年期的是2.5%以下。我們完全滿足財政可持續性的條件,關鍵是我們的經濟增長速度,雖然已經不斷地下降,但依然是比較高的。同時,我們是可以進一步降息的,我們有降息的空間,所以不必擔心。

我去過很多次日本,每次都跟日本財政部的官員談,對他們從90年代一直到2000年代的財政思想,是比較清楚的。我認為他們的專業水平很高,後來發現他們也有很多錯誤。由於時間關係,我不多講了,以後有機會我給大家講講我對於日本財政政策的一些看法。這是我通過和大量官員長達20年以上的接觸,所取得的一些感想。

我現在想説的第二個公式。看一個國家的財政,不要看它現在的財政狀況。當然現在也要看,但不是很重要。比如説我現在的債務對GDP的佔比已經很高了,沒有關係,這只是一個微方程的初始條件,關鍵要看債務對GDP佔比的動態路徑。如果是趨於無限大,肯定是不可持續的,可能會逐漸降低。所以要關心的就是它的動態路徑,它的均衡值、穩定值是什麼?穩定值是由財政赤字對GDP的比除以經濟增長速度決定的。

如果財政赤字對GDP的比是5%,經濟增長速度也是5%,這兩個比是百分之百。什麼意思?就是隨着時間的推移,國債存量對GDP的比會達到100%。100%並不是一個很高的數,因為美國、日本、新加坡都超過這個數了,日本是240%,美國是100%。我們只要能夠控制住財政赤字對GDP的比,不讓它太高,比如不超過5%,同時還能夠保持一個比較高的經濟增長速度,隨着時間推移,債務與GDP的比會穩定在一個可以接受的位置。

問題是如果經濟增長速度下來了,哪怕大力縮減財政赤字,減少了國債對GDP的比,最終它也會上來。根據我這個公式【(財政赤字/GDP)/n】,如果這個n是零,理論上國債餘額對GDP的比最終為無限大。在這個地方,經濟增長速度是最關鍵的。重心應該是提高經濟增長速度,而不是去減債。

大家知道在2000年代,中國由於不良債權非常多,當時有一場爭論,中國到底應不應該採取擴張性的財政政策?比如説我們現在考慮到所謂的隱形債務,中國國債佔GDP的比重非常高,所以不能實施擴張性的財政政策。我們研究了日本的經驗,主張刺激經濟增長,多發點債也沒關係。按照中國當時的情況,如果你的財政赤字率是3%,經濟增長速度是8%,不管你的初始條件是什麼,最終國債佔GDP的比重都會趨於37%。總而言之,我覺得沒有必要特別擔心我們的財政是否可持續的問題,要擔心的是如何保持經濟增長。

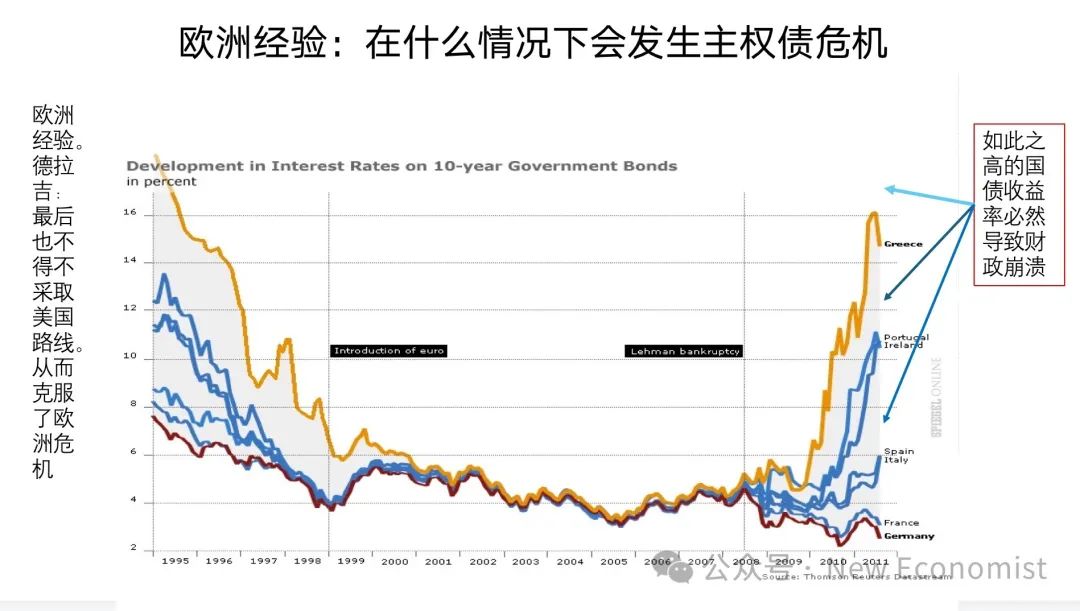

從歐洲的經驗來説,為什麼會發生歐債危機?因為大家不願意買債了。如果沒人願意買國債,國債的收益率就會突然上升,這是歐債危機爆發的原因。如果一個國家如果想要賣債,必須提供很高的利息,它的國債收益率非常高,那麼這個國家就會發生主權債務危機。主權債務危機發生時期,希臘十年期的國債收益率是16%,中國十年期的是2.25%以下。所以希臘會發生危機了,但中國是不可能發生危機的。

而且歐債危機是怎麼化解的?誇張一點來説,就是德拉吉一句話。他説,你們大家來買歐債,如果你不買,我們歐洲中央銀行買。這話一説,大家都去買了,國債收益率就下去了,這個危機就沒了。

大家對於財政要有一個非常明確的認識,不要用傳統的方式來看,因為國家可以印鈔,但家庭不會印鈔。這是有本質不同的,宏觀和微觀是不一樣的,宏觀並不是微觀的總和,兩者的行為方式是有很大不同的。

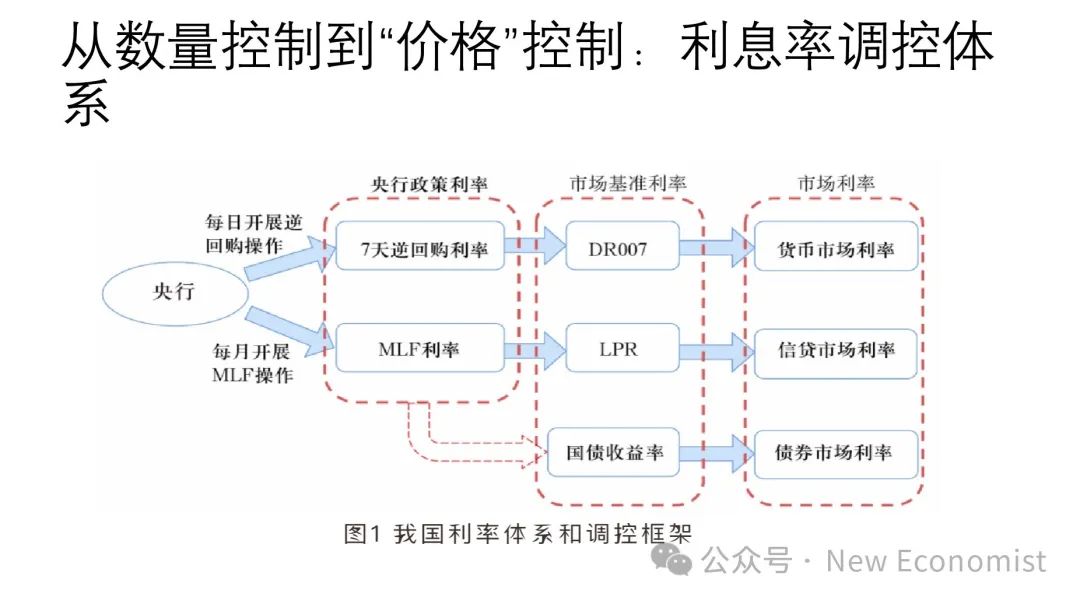

從數量控制到“價格”控制:利息率調控體系

剩下點時間我來談一下貨幣政策。

我們是兩條腿走路,貨幣政策一條腿是控制M2,即所謂的數量控制。還有我們最近一直在改的,希望從數量控制變到價格控制。在美國、歐洲、日本等西方國家,不存在數量控制的説法,它們用的都是價格,就是調利息率。當然怎麼調利息率情況又比較複雜,由於時間關係,今天是沒法多講了。

這張圖是中國的利息調控體系。它分三大塊,第一塊是央行政策利率。央行政策利率必須是央行能夠直接控制的,説一是一,説二是二。

還有一個是市場基準利率。央行能夠有強大的影響,但它不能夠直接控制市場利率。那麼市場的基準利率就影響了各種各樣的市場,包括貨幣市場、信貸市場、債券市場等等。這張圖全世界在普遍通用,也是咱們國家現在正在往這方面轉的一個利息體系。

需要注意的是,你如果用利息率體系來調控,最後會影響到貨幣供應,這個貨幣供應量可能就跟你原來所設想的都不一樣。就是如果你用這個體系控制,就不能同時決定另外一個體系所能達到的結果。如果你用這個所謂的數量控制M2的增速,那你就不能夠同時準確地控制利息率。這兩個東西是有矛盾的。西方國家就是二選一,咱們是兩個都照顧到。有時候強調數量控制,有時候強調價格控制,現在逐步地向價格控制方向調整,有時候會產生一些矛盾。現在我們看央行的政策利率,主要是看七天回購利率,就是所謂的OMO。這是央行可以定的,它説幾就是幾。

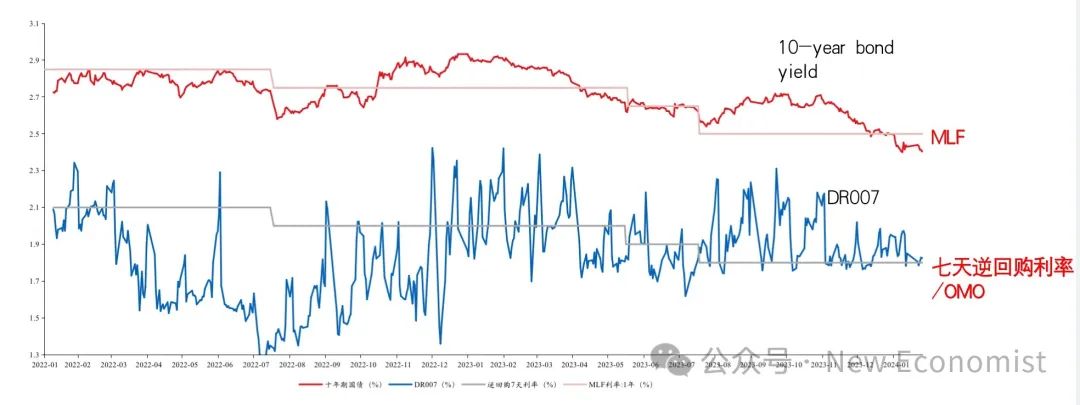

最新的七天內回購率是1.5%,比較低了。有沒有降息的空間?我覺得還是有,但時機是否合適,或者有沒有這個必要呢?

中央銀行控制短期的和中長期的政策利息率,確實是能夠影響我們的貨幣市場和信貸市場利息率的。美國控制聯邦基金利息率或者是聯邦有效利息率,的控制是相當準的,波動區間比中國要窄得多。現在央行是在調低政策利率,我認為方向是完全正確的,確實應該調低,是否進一步調低,我們還要看形勢的進一步變化。

最新的法定準備金是6.6%。美國和相當多的西方國家準備金率是0。美國是在2020年3月之後,就決定準備金利率就為0了,説明它完全放棄了數量,通過價格來影響數量,但它不以數量控制。

大家會問,我們現在調低準備金利率有多大的意義?我認為它有意義,它的意義主要是什麼?是宣示作用。我們的貨幣政策要進一步放鬆,但是在現實中,它的作用可能並不大。為什麼要保持一定的準備金率?因為我們要控制商業銀行的貸款利率,準備金利息越低,商業銀行可以自動使用的資金就多,就可以增加貸款。現在的問題是資產荒,準備金利率再低,企業不跟你借錢,你也找不着好的項目去貸款,在這樣一種情況下,貨幣的供應增加,頂多是M2增加,但不能使M1增加,因為M1增加才意味着交易需求增加,和經濟增長密切相關的。

準備金率有沒有降低的空間?當然有,但到底能有多大作用,在中國目前的情況下,是需要畫一個問號的。之所以如此,就是我最近一直強調的,我們宏觀經濟政策要以財政政策為主,貨幣政策為輔。在通貨收縮或者準通貨收縮的情況下,或者用凱恩斯的話説,在流動性陷阱之中,貨幣政策只能起到有限的作用。中央銀行自己用了支持性貨幣政策,支持性貨幣政策大家聽着可能有些彆扭,因為過去我們講的是穩健的貨幣政策。什麼叫支持性的貨幣政策?支持誰?支持財政政策。

比如説發債多了,這時候利息就可以上升,利息率上升了之後,因為國債供給增加了,就會導致國債價格下跌。也就是説國債收益率上升,對整個金融體系的利率都會有影響。這個時候,央行就要加大公開市場操作,買進國債,這樣就可以維持國債收益率不變。這個時候,中央銀行就真正發揮了它的支持性作用了。我要支持你,但得等你出門我才能支持。現在的問題是,支持者已經在這了,但被支持者還沒出來,這是我們現在面臨的一個很有意思的現象。

總而言之,潘功勝行長最近提出了這一系列措施,主要就是降準降息,降低存量住房貸款首付,這個應該説是比較現實的。過去買房的人現在的房貸利息也下降了,這對減輕他的經濟壓力等等都是有一定好處的。

中國房貸的規定跟西方不太一樣。西方國家不可以提前還貸,中國是可以的。七天逆回購利息率已經降了,這肯定對經濟是有一定好處,但是剛才已經講了,在資產荒的情況下,降息到底發揮多大作用,還是值得考慮的。

另外大家也注意到降低中期借款便利利率(MLF)。我現在想強調的是,一方面這些措施有非常積極的信號作用,另一方面它的作用到底有多大,還需要觀察。

央行如果要把MLF,也就是中期借貸便利利率進一步下降的話,必須要考慮銀行的存貸利差問題。因為銀行貸款的利息率,是要在MLF的基礎上加點形成的,就是貸款市場報價利率(LPR),LPR決定着商業銀行的貸款。這個LPR也不是説隨便誰來加點,必須是以MLF為基礎,這個加點也是中央銀行控制的。

如果想降低MLF,降低貸款利息,就必須要考慮到存貸差的問題。存款利息給定,貸款利息率進一步下降,存貸差就對銀行非常不利。我借給人錢收的這個利息,不如我跟別人借錢的利息,那我就虧本了。但是有一個限度,這個限度就是貸款利率和存款利率相比,它應該是1.7%,這是中國的傳統。無論如何,進一步降息會給銀行造成非常大的困難,搞不好就要虧損。

中央銀行在考慮降低中期貸款利息率的時候,就必須要考慮到這對商業銀行的影響,必須要考慮社會後果。普通老百姓好不容易掙點錢存在銀行,現在利息已經很低了,再繼續降低會引起社會後果。總而言之,受到很多的束縛。

現在到年底還剩三個月,一下子發10、20萬億的國債,顯然是不可能的。想要達到5%的經濟增長的目標,財政政策要有極大的擴張。我們要記住4萬億的經驗教訓,4萬億出拳快,在當時很快扭轉了經濟下跌的趨勢,實現了V型反彈,但也產生很多副作用。這次要吸取教訓。

不能倉促上馬,那怎麼辦?我覺得除了積極準備項目,調動地方的積極性,對過去的一些政策進行糾偏。現在所能做的一件非常重要、而且必須做的事,就是要公佈一攬子政策,包括財政投資計劃。充分利用所謂的宣示效應(announcement effect),提振市場,增加投資者和公眾的信心。潘功勝的講話實際上是一種宣示效應,他所宣示的那些政策組合超出了市場預期,所以馬上提振了投資者和市場的信心。