長江存儲旗下新芯股份IPO獲受理,科創板依然嚴控“硬科技”

陈济深

9月30日,上交所官網披露,武漢新芯集成電路股份有限公司(下稱“新芯股份”)科創板首發申請獲得受理,國泰君安和華源證券為其聯席保薦機構。這是繼6月19日證監會發布推動科創板市場深化改革的“科八條”後,第二家獲得受理的擬科創板IPO企業,也是上交所2024年第二家獲得受理的企業。

新芯股份主營業務是半導體特色工藝晶圓代工企業,共擁有兩座12英寸晶圓廠,連續多年位列中國半導體行業協會“中國半導體制造十大企業”。其作為中國大陸規模最大的NOR Flash(代碼型閃存芯片)製造廠商,也具備CMOS圖像傳感器製造全流程工藝,入選了第一批國家鼓勵的集成電路企業名單。

招股書顯示,新芯股份本次擬發行不超過28.3億股,佔發行後公司總股本的比例不超過25%;計劃募集資金48億元,其中43億元擬用於12英寸集成電路製造生產線三期項目,5億元用於特色技術迭代及研發配套項目,兩項目投資金額總計310億元。

作為去年“827”階段性收緊IPO新政後和今年“619”科八條後近一年來第二家獲得科創板受理的企業,新芯股份和第一家獲得受理的泰金能源一樣,屬於國家鼓勵支持的領域,也證明了我國扶持“硬科技”的支持力度並沒有改變。

過會率低於四成,科創板需要硬科技

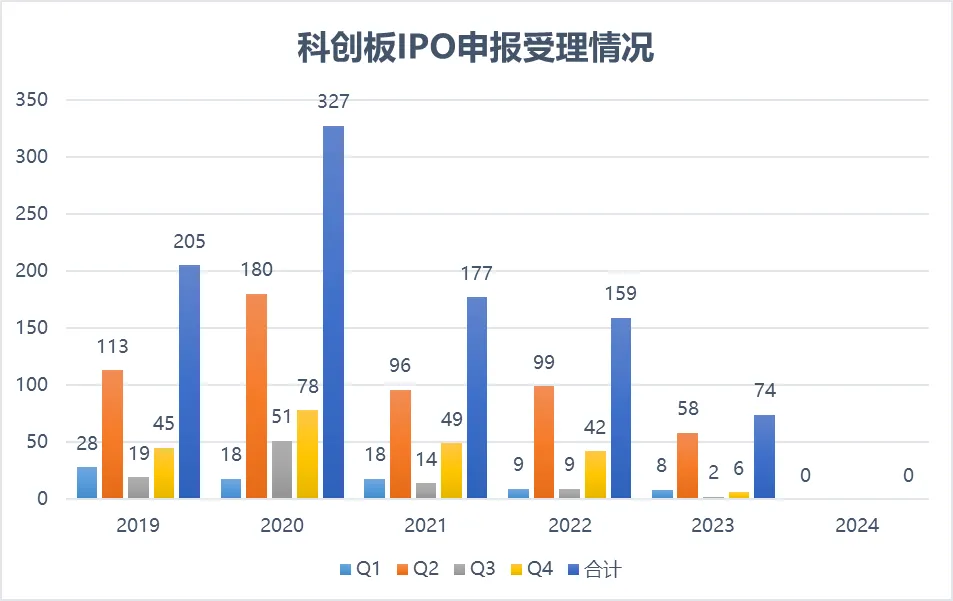

2019年3月22日,科創板正式開始受理IPO申報,截至2024年6月19日證監會主席吳清宣佈科八條前,累計受理942家企業IPO申請。從最開始井噴式的受理數量到越來越嚴格的科創屬性要求,科創板IPO申報數量自2021年開始逐年減少,隨着2023年“827”新政要求收緊IPO的影響,2023年下半年僅有8家公司上市獲得受理,而2024年一季度科創板受理直接掛0。

收緊科創板受理門檻的主要原因便在於科創板成立之初曾經有部分上市公司憑藉擦邊,蹭概念等方式,上市前經過粉飾包裝後,公司顯得十分“高大上”,科創“成色”十足,但上市後業績迅速“變臉”,大股東紛紛減持套現,導致股價持續下滑,股民損失慘重。

為此,2022年12月末科創板對“科創屬性”評價體系進行了修改後,修改後提高了上市,部分企業難以滿足科創板定位要求所致。

本次修改的效果可謂立竿見影,2023年科創板全年僅有74家公司申報獲得受理,較2021的177家和2022的159家公司腰斬,更是不及2020年327家公司的四分之一。

儘管上市受理數量鋭減,但是監管依然在進一步強化科創板的科創門檻。

2024年4月,證監會發布了《科創屬性評價指引(試行)》,對科創板上市企業的科創屬性提出了更高的要求。例如,對於發明專利的要求增加了“產業化”的考核,即企業需要擁有能夠產業化的發明專利合計50項以上。

2024年6月19日,證監會主席吳清宣佈了科八條,進一步強調了硬科技屬性,優先支持那些在新產業、新業態、新技術領域突破關鍵核心技術的“硬科技”企業上市。

值得注意的是,在科八條官宣後次日的6月20日,西安泰金新能科技股份有限公司科創板上市申請獲得受理。

泰金新能是一家電子信息和新能源領域的專用設備製造公司,最大業務為電解成套裝備,主要應用於電子電路銅箔及鋰電銅箔的生產,產品主要應用於新能源和儲能業務,而本次獲得受理的新芯股份則是國內領先的半導體特色工藝晶圓代工企業,具備了充足的科創屬性和硬科技特色,方能在滿足現在的科創板要求。

排除科創板對於科創屬性要求更高的因素,儘管我國已經在全面推行註冊制,但是對擬上市公司高標準,嚴要求的宗旨並沒有改變,公司上市的難度其實並沒有下降,甚至階段性的出現了提升。

國務院在2024年4月12日發佈了被稱為新“國九條”的《關於加強監管防範風險推動資本市場高質量發展的若干意見》。新“國九條”調整了對資本市場的監管政策,對嚴把發行上市准入關、加強上市公司監管、嚴格執行退市制度等方面作出了要求。與之配套的各個政策文件也提高了IPO在財務指標、分紅、減持和退市標準等方面的審核標準。

受到這些綜合影響,截止今年7月31日,2024年A股IPO市場共新增50家企業發行上市,同比2023年減少160家。2024年IPO撤回企業已有340家,其中337家主動撤回終止、1家審核不通過終止、2家被終止審查。

相較2023年同期的情況來看,2023年前7個月撤回企業146家,上市企業210家,其中終止企業數量遠低於今年,上市企業數量遠高於今年。

三大業務齊頭並進,晶圓代工產業存長期機會

既然科創板的要求如此之高,本次獲得受理的新芯股份到底憑何脱穎而出呢?

根據招股説明書,新芯股份是國內領先的半導體特色工藝晶圓代工企業,公司位於武漢光谷,聚焦於特色存儲、數模混合和三維集成等業務領域,可提供基於多種技術節點、不同工藝平台的各類半導體產品晶圓代工。公司多項技術及產品已廣泛應用於汽車電子、工業控制、消費電子、計算機等下游領域。

招股書顯示,新芯股份所處的半導體和集成電路行業屬於新一代信息技術,2021年、2022年及2023年,新芯股份累計研發投入68816.78萬元;2023年底研發人員為313人,佔當年員工總數的16.47%; 2023年營業收入達到38.15億元,完全契合科創板的定位和相關要求。

在特色存儲領域,新芯股份是中國大陸規模最大的NOR Flash 製造廠商,擁有業界領先的代碼型閃存技術,製造工藝涵蓋浮柵型與電荷俘獲型兩種主流結構。截至2024年3月底,新芯股份12英寸NOR Flash晶圓累計出貨量超過130萬片。

新芯股份數模混合產品主要包括CMOS圖像傳感器與RF-SOI產品,CMOS傳感器簡單來説就是把光信號轉換成電信號,在智能手機攝像頭中得到了廣泛應用和普及。據機構預測,全球CMOS圖像傳感器市場規模呈現持續穩定增長態勢,2024年市場規模將達到220億美元,同比增長7.40%,未來5年年均複合增長率為9.03%。

作為後摩爾時代的重要技術路線,三維集成業務是新芯股份潛力最大的業務,同時也是公司未來發展的重點方向。

在三維集成領域,新芯股份擁有國際領先的硅通孔、混合鍵合等核心技術,已成功構建雙晶圓堆疊、多晶圓堆疊、芯片-晶圓異構集成和2.5D(硅轉接板Interposer)四大工藝平台,應用於三維集成領域各類產品的晶圓代工。隨着產品逐步導入量產,新芯股份的三維集成業務有望快速增長,新芯股份亦有望迅速成為三維集成領域領軍企業。

在產能方面,截至2024年3月末,公司共擁有兩座12英寸晶圓廠。2021-2023年度,公司的產能分別為35.76萬片、47.66萬片、53.11萬片,年均複合增長率超過20%,產能擴充也為公司主營業務收入的穩定增長提供了重要保障。

從財務數據來看,2021年至2024年第一季度各期,新芯股份營業收入分別為31.4億元、35.1億元、38.2億元和9.1億元,歸母淨利潤分別為6.4億元、7.2億元、3.9億元和1487萬元,綜合毛利率分別為32.1%、36.5%、22.7%和16.6%。

報告期內,公司整體營業收入表現出增長趨勢。這一增長主要得益於市場需求的提升。與此同時,公司在產品結構上進行了調整,進一步推動了收入的增長。儘管如此,受到多重因素的綜合影響,包括原材料價格波動、市場競爭加劇以及產品結構調整帶來的成本變化,公司毛利率水平在報告期內出現了一定的波動。

在股權架構上,長控集團直接持有新芯股份68.2%的股份,為公司控股股東。對於出現業績下滑情形長控集團已作出相關承諾,主要如下:“發行人上市當年較上市前一年扣除非經常性損益後歸母淨利潤下滑50%以上的,延長本企業屆時所持股份鎖定期限6個月;發行人上市第二年較上市前一年扣除非經常性損益後歸母淨利潤下滑50%以上的,在前項基礎上延長本企業屆時所持股份鎖定期限6個月;發行人上市第三年較上市前一年扣除非經常性損益後歸母淨利潤下滑50%以上的,在前兩項基礎上延長本企業屆時所持股份鎖定期限6個月。”

武漢新芯IPO募集資金將用於投資12英寸集成電路製造生產線三期項目和特色技術迭代及研發配套項目,有利於實現現有優勢工藝技術持續升級迭代,拓展客户產品應用的深度和廣度,同時加大對產業鏈上下游的帶動力度、完善構建產業生態。