約翰·肯尼迪 等:戰時的俄羅斯“黃金國策”, 正在改造全球貿易深層邏輯?

guancha

【文/John Kennedy, Elena Grossfeld, Zsofia Wolford, Thomas Kenchington,譯/慧諾】

圖源:RAND.org

在俄烏衝突爆發前,黃金已經成為俄羅斯經濟中極為重要的商品。特別是自2014年起,俄羅斯開始減少對美元的依賴,轉而大幅增加黃金儲備,使其成為全球黃金儲備增長最快的國家。黃金不僅成為俄羅斯的主要出口金屬,而且在戰爭爆發後,其戰略價值進一步凸顯,被視為對抗西方經濟壓力的關鍵工具。如今,黃金在俄羅斯的多個政策領域中佔據重要位置,尤其在軍事採購和硬通貨支付方面發揮着重要作用,儘管這些活動的確切規模尚不明確。

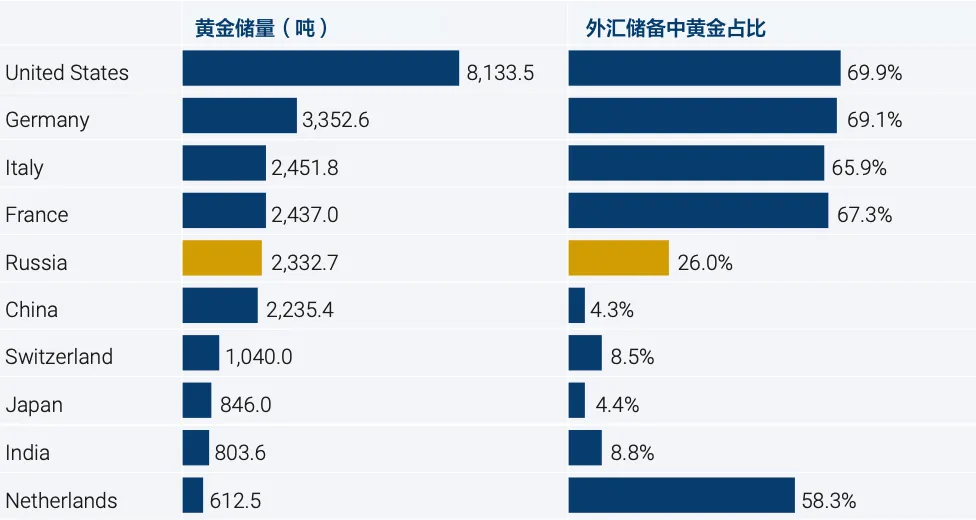

全球前十大黃金儲備國(從上到下依次為:美國、德國、意大利、法國、俄羅斯、中國、瑞士、日本、印度、荷蘭)

儘管我們尚未發現俄羅斯黃金政策背後的明確戰略,但可以觀察到三個主要趨勢。首先,除了俄羅斯央行的儲備政策和財政部通過國家福利基金(NWF)支持預算的措施外,政府的大部分黃金政策似乎是臨時性的或在實施過程中不斷調整的。其次,黃金的戰略重要性已經超越了傳統的“經濟部門”,如財政部和央行,多個政府部門都將其視為對抗西方壓力的重要資源。因此,黃金已經成為俄羅斯國內外政策議程中的關鍵組成部分。第三,隨着俄羅斯央行行長納比烏林娜所説的“經濟轉型”,許多與黃金相關的活動都是通過“非正式”渠道進行。

本報告旨在提供俄羅斯在烏克蘭衝突期間如何利用黃金的深入分析。第一部分回顧了戰前俄羅斯黃金產業的目標,並探討了衝突爆發後其優先事項的變化。第二部分分析了銀行和寡頭在黃金產業資金支持方面的角色轉變。第三部分考察了俄羅斯採礦和鍊金行業的現狀,以及其對採礦設備和機械的獲取情況。第四部分簡要分析了俄羅斯在外國黃金採礦業中的影響力,特別關注了哈薩克斯坦和吉爾吉斯斯坦的情況。第五部分描述了俄羅斯在全球黃金貿易中的角色,包括其作為支付手段的使用情況。

一、俄羅斯“黃金國策”演變:“戰略資源”的價值逐步凸顯

(一)戰前的黃金政策

在俄烏衝突前,俄羅斯政府的黃金策略主要聚焦於兩個目標:一是發展黃金產業,力爭成為全球最大的黃金生產國,以最大化經濟收益。這一目標不僅基於經濟考量,還考慮到社會和地區發展,因為黃金產業在俄羅斯東部地區提供了大量就業機會。到2020年,黃金已成為俄羅斯最重要的金屬出口商品,佔所有金屬出口的逾25%。

其次,俄羅斯致力於增加其黃金儲備。自2006年起,隨着外債的清償和貨幣可兑換性的實現,俄羅斯開始積極積累黃金儲備。在2006年至2020年間,俄羅斯的黃金儲備增長速度超過其他國家。俄羅斯央行的黃金優先購買權進一步推動了黃金產業的發展。

2014年西方制裁後,俄羅斯加快了黃金和人民幣的儲備積累,同時減少了美元儲備。到2021年,俄羅斯的美元儲備大幅減少,而黃金儲備增加至總儲備的20%以上。然而,疫情期間,俄羅斯暫停了黃金購買,鼓勵出口,導致黃金出口額激增。

儘管有觀點認為俄羅斯央行的這些舉措是為了準備與西方的對抗,但疫情後俄羅斯並未恢復快速積累黃金儲備,顯示出央行對當前儲備水平的滿意。即使在俄烏衝突爆發後,俄羅斯央行也沒有加速黃金儲備的積累,而是將其黃金儲備從總儲備的20%增加到超過25%。

戰爭爆發時,俄羅斯的黃金儲備已位居世界前列,與法國、意大利和中國相當。這些儲備是俄羅斯金融穩定和獨立性的重要保障。儘管俄羅斯的黃金儲備比例低於一些西方國家,但戰爭並未促使俄羅斯央行加速購買黃金,表明其認為現有儲備足以維持金融穩定。此外,俄羅斯還通過國家福利基金(NWF)和國家貴金屬和寶石基金(Gosfund)積極獲取和使用黃金,這兩個基金由財政部監管。

(二)戰時的黃金政策

1、動盪時期,對黃金的依賴增加

俄羅斯並沒有一個統一的黃金戰略,而是各政府部門在面對西方經濟壓力時,各自為戰,利用黃金作為對策。為了理解俄羅斯在這種情況下的政策,可以參考俄羅斯學者亞歷山大·普羅霍羅夫的研究,他將俄羅斯的管理方式分為“穩定”和“不穩定”兩個階段。穩定階段特徵是停滯和壓制競爭,而不穩定階段則是動員和競爭加劇。普羅霍羅夫認為,重大事件如戰爭或革命會觸發從穩定到不穩定的轉變。

俄烏衝突爆發後,俄羅斯社會在行政權力、政策優先級和資源分配上出現了顯著變化,特別是在戰爭應對、國防生產和政治經濟領域。俄羅斯官員在壓力下,採取了權宜之計,以滿足行政部門的緊迫政策目標,導致非正式活動在滿足國家需求中變得重要。

在這種背景下,俄羅斯對黃金的需求激增。央行的策略也從準備危機轉變為應對危機。央行行長納比烏利娜強調,經濟的“結構性轉型”是當務之急,她認為經濟關係和國際供應鏈將發生變化,並強調央行的角色是支持經濟和企業的轉型。

俄羅斯央行在衝突後採取了一系列黃金政策,包括在國內市場購買黃金,取消黃金條的增值税,以及在西方制裁後再次購買黃金。這些措施旨在緩解生產商的壓力,並允許公民在盧布貶值時購買黃金。然而,隨着國際金價上漲和盧布貶值,央行放棄了固定價格,並限制了關於黃金儲備變化的信息。

儘管黃金生產商聯盟要求更多支持,央行在2022年10月停止了黃金購買,理由是擔心貨幣供應增加會引發通脹。納比烏利娜的副手阿列克謝·扎博特金表示,央行不會再進行黃金購買,表明央行對支持黃金行業沒有興趣,這讓一些行業領袖感到失望。儘管有猜測俄羅斯可能會秘密補充黃金儲備,但央行並未恢復儲備積累。

2、黃金政策:對外宣傳與真實情況

2022年夏天,前副總理安德烈·貝洛烏索夫提出了俄羅斯經濟轉型的三種可能情景:動員經濟、改革路徑和適應新環境。其中,適應新環境被認為是最可能的路徑。俄羅斯金屬與政策專家斯蒂芬·福特斯庫認為,這實際上是一種順其自然的政策轉變。

在這種背景下,黃金成為俄羅斯政府內部的重要議題。央行不再是黃金政策的唯一制定者,總理米哈伊爾·米舒斯京和財政部長安東·西盧安諾夫都鼓勵公眾購買黃金,作為投資的替代。政府允許私人投資黃金,並免除了公民出售金條的所得税。這些措施促使個人在2022年購買了超過75噸黃金,2023年則達到了95噸。

然而,俄羅斯的黃金政策經常變化,缺乏戰略性。2023年10月,政府試圖通過推出與盧布匯率掛鈎的商品出口關税來彌補税收損失,這導致許多人試圖攜帶黃金出國以避免關税。政府隨後表示將打擊這種行為,並加強黃金交易的監管。

在經濟和安全部門之間,關於如何使用黃金也存在分歧。一些鷹派人物,如安全會議秘書尼古拉·帕特魯舍夫,主張實行金本位盧布和基於黃金的交易體系。儘管有傳言稱金磚國家貨幣可能與黃金掛鈎,但目前尚無明確證據。

相反,謝爾蓋·格拉濟耶夫,普京總統的前經濟顧問,主張國家在經濟中發揮更強作用,並反對自由經濟派。他提倡建立一個歐亞貨幣體系,將歐亞經濟聯盟與中國聯繫起來。儘管他的提議尚未被採納,但他的觀點在俄羅斯政策制定中仍有一定影響力。他還提出了“黃金盧布3.0”的概念,這是一種基於黃金的俄羅斯貨幣,旨在抵禦制裁壓力,並促進與友好國家的貿易。他認為,這將有助於俄羅斯經濟增長,並與友好國家的去美元化努力相吻合。

儘管“黃金盧布3.0”尚未實施,但隨着俄羅斯經濟圍繞戰爭需求運轉,格拉濟耶夫的提議可能繼續作為鷹派政策選項存在。俄羅斯的政策方向正逐漸轉向依賴黃金,特別是在考慮發展加密貨幣方面。央行第一副行長奧爾加·斯科羅博加託娃正在研究加密貨幣的可行性,而俄羅斯也在探索與其他國家發行基於獨立黃金儲備的穩定幣。

黃金在俄羅斯數字貨幣發展中佔據中心地位,經濟發展部長馬克西姆·奧列什金表示,俄羅斯正尋求通過發展數字貨幣邁向全球金融體系的下一階段。俄羅斯還尋求在金磚國家中為這一倡議爭取支持。

儘管引入金本位盧布和基於黃金的數字貨幣的最大構想尚未實現,但斯科羅博加託娃似乎是這一發展的關鍵人物,她的言論值得關注。政府政策制定者正在將黃金作為應對經濟轉型的戰術性工具,黃金在戰時俄羅斯國家運作中的重要性日益凸顯。

3、俄羅斯在戰爭時期的黃金儲備獲取

戰爭期間,俄羅斯對黃金儲備的態度經歷了顯著轉變。儘管在戰爭爆發前,俄羅斯央行並未恢復疫情前的快速購金步伐,更專注於應對危機而非積累儲備,但國家福利基金(NWF)和國家貴金屬和寶石基金(Gosfund)卻積極地獲取、儲存和使用黃金。

國家福利基金主要依靠石油和天然氣收入,並由財政部管理。2021年5月,總理米哈伊爾·米舒斯京簽署法令,要求國家福利基金將其資產配置為60%的人民幣和40%的黃金,顯示出政府在戰爭前夕就已採取措施,確保其應急基金不受美元影響。到2022年12月,國家福利基金已擁有555噸黃金,這表明俄羅斯在為可能的西方經濟壓力做準備。

這一策略具有深遠意義。一方面,若將國家福利基金的黃金計入俄羅斯的總儲備,俄羅斯在過去二十年積累的黃金量將超過包括中國在內的其他國家。另一方面,國家福利基金在戰爭前六個月就開始購入黃金,顯示出部分國家機構,尤其是行政部門,已為不穩定時期做好準備,儘管央行並未採取同樣行動。

戰爭期間,國家福利基金使用其流動儲備為政府赤字提供資金,據統計,自戰爭開始以來,已出售超過200噸黃金。國家福利基金在財政上的活躍角色可能解釋了央行為何自戰爭爆發以來未恢復購金。

Gosfund負責儲備貴金屬和寶石,由財政部資助,其職責包括監管貴金屬和寶石在歐亞經濟聯盟以外國家的流動。Gosfund每月設定精煉貴金屬的價格,併發布價格表。儘管Gosfund的黃金持有量未公開,但其規模可能相當大。戰爭期間,Gosfund的購金職責顯著增加,其購金量已超過央行。Gosfund已放寬了購金時必須符合“優質交割”標準的要求,允許任何來源的貴金屬被持有。

2022年通過的一項法律允許普京在國家利益需要時動用Gosfund的資產。Gosfund在戰爭期間定期購金,2022年購買了約12噸黃金,2023年則購買了超過33噸。這些黃金通常以低於倫敦市場價格的折扣在國內購買,表明Gosfund僅在價格有顯著折扣時購入黃金。根據當前的世界現貨金價,這些折扣可能相當可觀。

4、俄羅斯的非正式黃金相關活動

從之前的討論中,我們可以清楚地看到,官方數據並不能完全信賴,作為評估俄羅斯黃金相關支出的準確指南。同樣顯而易見的是,俄羅斯的多個政府部門正在推動或參與各種非正式的黃金相關活動。這些活動包括對非洲及其他地區採礦利益的直接控制或影響、黃金走私,以及使用黃金進行各種形式的交易,比如作為硬通貨或交換武器。例如,有報道指出,俄羅斯無人機制造商Alabuga在本土化伊朗的沙赫德無人機時,部分以黃金支付給伊朗製造商Sahara Thunder。

這些活動並非始於俄烏衝突,而是俄羅斯(包括前蘇聯時期)國際關係中的長期特徵。例如,2019年有報道稱俄羅斯向委內瑞拉提供硬通貨以換取黃金,這顯示了莫斯科利用黃金來支持其盟友並繞過西方制裁的策略。俄羅斯長期以來一直利用公司和銀行來為國家利益服務,戰爭時期也不例外。有多份報告詳細描述了俄羅斯通過在非洲的公司代理,特別是瓦格納集團,進行的與黃金相關的活動。

俄羅斯的非正式活動並不完全由政府機構指導。俄羅斯政治經濟的特點包括治理薄弱、根據與總統關係的親疏分配資源以及私下交易的普遍性。在這種體系下,俄羅斯的公司和個人常常被迫以非正規方式運作,以滿足他們的業務需求。例如,在戰爭期間,“行李貿易”變得十分活躍,個人旅客將貴重的外國商品走私到俄羅斯。這種現象對經濟有着重大影響,類似於20世紀90年代的穿梭貿易,當時許多俄羅斯人為了滿足國內對必需品的需求,長途跋涉去購買商品,然後在國內市場上交易以獲利。

黃金很可能是這種非正式貿易的一部分。有報告指出,一名俄羅斯人試圖在新加坡清洗黃金,以籌集資金購買軍事裝備。政府鼓勵個人購買黃金,並最近向企業發佈了關於易貨貿易的建議。其實這與20世紀90年代的情況有很多相似之處:在這種不穩定時期,許多俄羅斯人會自發地開展工作。例如,在90年代,Prioksy精煉廠的內部人員協調了黃金盜竊活動,而類似的腐敗現象可能會再次發生,這在俄羅斯並不罕見。

二、“黃金國策”如何尋找資金?銀行積極參與、俄屬公司“改頭換面”

(一)俄羅斯銀行大舉進入黃金產業

在2010年代初,俄羅斯銀行業中存在許多與寡頭關係密切或涉嫌資金外流的“問題銀行”。2013年,普京的經濟顧問納比烏利娜被任命為俄羅斯央行行長,負責整頓銀行業,包括將一些負債累累的大型(私人)銀行如Otkritie和Promsvyazbank納入國家控制。到2022年俄烏戰爭爆發時,俄羅斯的銀行數量已從2014年的950多家減少到333家。

面對西方制裁,俄羅斯努力減少銀行對西方資本的依賴,加強國家對銀行的控制。戰爭爆發時,13家銀行控制了國家大部分資產,被稱為“戰略重要金融機構”(SIFI),其中三家國有銀行控制了SIFI資產的70%以上。戰前,一些特權銀行獲准代表生產商進行黃金交易,隨着國家對行業的控制加強,獲得這種交易權的銀行數量也在增加,這對生產商來説既有利也有弊。

戰爭期間,俄羅斯聯邦外貿銀行和俄羅斯天然氣工業銀行(GPB)等大型銀行在黃金行業中繼續發揮重要作用,特別是在提供融資方面。例如,俄羅斯聯邦外貿銀行(VTB)支持了Mangazeya收購Polymetal的俄羅斯資產。這些銀行還參與了俄羅斯海外的黃金相關活動,如俄羅斯聯邦外貿銀行為哈薩克商人擁有的Nova Resources提供融資,幫助他們收購KAZ Minerals。

然而,行業也面臨挑戰。Mangazeya的資本投資計劃被擱置,所有者Sergey Yanchukov表示,將黃金賣給銀行沒有利潤。外部信貸渠道受限,例如烏茲別克斯坦的Navoi MMP撤回了與俄羅斯聯邦外貿銀行的10億美元貸款協議。

儘管如此,主要銀行在國內黃金銷售上仍發揮核心作用。俄羅斯聯邦外貿銀行在2023年向個人出售了超過33噸黃金。消費者現在可以通過在線市場比價網站購買黃金,國家造幣廠Goznak也提供金幣和金條的購買與存儲服務。政府試圖減少大型銀行對黃金銷售的影響,增加競爭並壓低價格。俄羅斯的小型銀行在海外非正式黃金交易中也發揮了作用,其在俄羅斯國際黃金貿易中的角色和運作模式值得進一步研究。

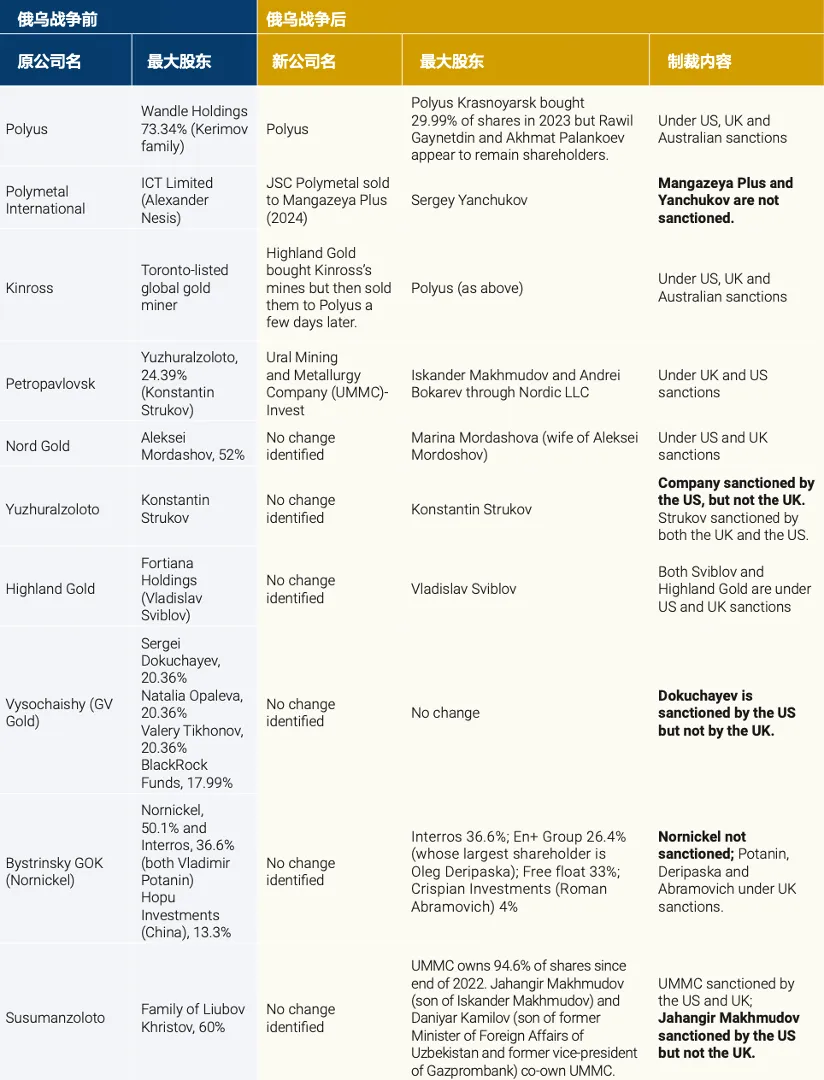

(二)黃金產業鏈公司改變所有權

自對俄主要寡頭實施制裁以來,俄羅斯黃金行業的所有權結構發生了顯著變化。2024年3月,Mangazeya公司收購了Polymetal的俄羅斯資產,成為行業的重要參與者。Polymetal曾是戰前俄羅斯最大的黃金礦業公司之一,而Mangazeya此前已在俄羅斯外貝加爾地區開採黃金。此次收購使Polymetal得以繼續在哈薩克斯坦運營,而Mangazeya獲得了Polymetal的礦山使用權。

俄羅斯前十大黃金生產商

此外,Susumanzoloto的所有權也發生了變動,該公司是俄羅斯遠東地區的重要生產商,現在由Makhmudov家族控制。在這些變動中,黃金礦山及相關生產資產經歷了重新分配。例如,Mangazeya從Highland Gold公司收購了Taseevskoye礦山,而Highland Gold自俄烏戰爭以來在該行業的持股比例有所增加。

儘管如此,黃金行業可能會進入一個較為平靜的時期,因為為重大項目融資變得更加困難。例如,俄羅斯第十一大生產商Seligdar計劃到2030年將產量提高至15噸,但這取決於約370億盧布(超過4億美元)的投資,這些資金尚未確定。目前,受制裁壓力影響的這些公司已經進行了主要的戰略調整,對大規模新投資表現出一定的謹慎態度。

普京本人經常為該行業的發展提供個人支持。例如,他遠程參加了Pavlik公司建造的回收廠開幕儀式。此外,一些新公司正在佔據戰略性的重要位置,如總部位於哈薩克斯坦的Trianon Limited公司,該公司由Vladimir Kim和Oleg Novachuk創建,接手開發Chukhotka的Baimskoye礦牀。

俄羅斯國家原子能公司(Rosatom)在黃金行業中的影響力日益增強,計劃建立一個包括採礦、能源供應和煉油在內的垂直整合供應鏈。該公司在Chukhotka的Sovinoye金礦項目中也發揮着關鍵作用,預計將成為後蘇聯時期發現的最大礦牀之一。Rosatom還購買了一家精煉廠,並在國際礦業關係中發揮着關鍵作用,經常出現在俄羅斯在海外擁有黃金開採利益的地區。

在哈薩克斯坦,Rosatom收購了Budenovskoye礦,這是預計將成為全球最大鈾來源的礦牀。此次收購頗具爭議,是在普京與哈薩克斯坦總統託卡耶夫會晤後達成的。Vladimir Kim和Oleg Novachuk在俄羅斯戰略性Baimskoye項目中的角色代表了對俄羅斯黃金行業的重大外國投資,而Rosatom對Budenovskoye鈾礦的收購則展示了俄羅斯在哈薩克斯坦的持續影響力。

三、金礦開採與精煉:國內產能受限,亞非全面擴張

(一)金礦開採:成為“最大黃金生產國”依然挑戰重重

在戰爭爆發前,俄羅斯通過“地質:傳奇的復興”項目,計劃到2022年將黃金產量提升27%,目標是420噸,力圖成為全球最大的黃金生產國。然而,戰爭的出現改變了這一行業的發展軌跡。目前,儘管行業細節難以掌握,但普遍認為其生產力前景最多保持穩定,短期內更可能出現下降。當前產量似乎與2021年持平。

2023年,儘管黃金行業仍有盈利,特別是Polyus公司,其產量佔俄羅斯的四分之一,但這主要得益於金價上漲,而非運營效率提升。由於供應鏈重建的謹慎態度和成本上升,一些投資項目已經停滯。自戰爭以來,Polyus的債務增加了近三倍,這種負面趨勢不僅侷限於黃金行業,也影響到了其他出口導向型行業。

勞動力短缺成為俄羅斯經濟轉型中的一個嚴重問題,導致工資上漲。自衝突以來,採礦行業對“維修工”的需求激增,反映了專業人才的短缺和獲取西方設備的困難。

俄羅斯的“黃金與技術”網站專家報告稱,2022年黃金行業經歷了一系列劇烈衝擊,包括無法獲取關鍵外國設備、盧布貶值、央行加息、銀行利率上升,以及精煉廠失去“良好交割”資格。儘管如此,報告作者認為,行業在生產方面相對穩定,並樂觀預測俄羅斯可能在2027至2030年間成為全球領先的黃金生產國。(譯者注:“良好交割”資格在礦業中是一個重要的標準,它確保了金屬的質量、純度和重量符合特定的交易所或市場的要求。

這個資格通常由權威的金屬市場機構授予,如倫敦金銀市場協會LBMA。對於黃金來説,“良好交割”的金條通常重約400金衡盎司,並且有特定的純度要求。這些金條必須由認證的精煉廠生產,這些精煉廠必須遵循嚴格的生產和財務標準,以及LBMA的負責任黃金指南。一旦獲得認證,精煉廠必須持續遵守這些規則,並將金條運送到LBMA認可的倫敦金庫中。在實際操作中,“良好交割”資格對於礦業公司來説至關重要,因為它影響到公司產品的市場接受度和銷售能力。例如,由於西方對俄羅斯的制裁,倫敦黃金市場暫停了所有俄羅斯黃金冶煉廠的認證資格,這意味着俄羅斯新生產的金條將無法在全球最重要的黃金市場之一進行交易)

然而,對俄羅斯成為最大黃金生產國的預測應持謹慎態度。世界黃金協會數據顯示,2022年俄羅斯生產商的成本增加了28%,超過全球平均水平。Minex行業展會的討論回顧指出,新投資者更加謹慎,專注於資本密集度較低的項目,且面臨的挑戰包括維持生產量、物流、設備供應商轉換、備件尋找和勞動力短缺。此外,設備維護問題、西方計算機和通信系統的不可用性以及融資渠道的減少也是行業面臨的難題。

政策層面上,俄羅斯政府有意增加黃金行業的收入。普京最近表示,政府將尋求提高所得税,減少對石油行業的依賴。俄羅斯財政部對採礦和金屬行業的“租金税”收入預期很高,預計2023年將達到3143億盧布,比2022年增長31%,2024年預計進一步增長至3283億盧布。這表明政府認為該行業的貢獻不足,正在尋求增加其税收貢獻。

(二)金礦精煉:國有主導,維持現狀

儘管西方的制裁對俄羅斯的精煉廠造成了影響,但大型精煉公司的所有權並沒有出現變化,這主要是因為它們多數由地方政府或聯邦政府控股。為了適應市場變化,這些精煉廠開始調整策略,以滿足個人消費者對小額黃金的需求。同時,俄羅斯精煉廠協會正努力獲得非西方交易所的“良好交割”認證。

精煉行業還有一些其他值得關注的地方。PZCM作為國有企業,繼續保持着向俄羅斯國家貴金屬和寶石庫(Gokhran)供應黃金的“獨家”供應商地位,儘管這種安排的具體好處尚不明確。2022年的一份報告指出,Rosatom的金礦開採部門正在考慮收購兩家位於烏拉爾的精煉廠——Kamensk-Uralsky有色金屬加工廠(KUZOCM)和葉卡捷琳堡有色金屬加工廠(EZOCM),這是其發展稀土金屬生產垂直整合供應鏈計劃的一部分。此外,Krastsvetmet作為國有企業,在德國蒂森克虜伯退出俄羅斯市場時接管了其資產,並據報正在馬裏建設一個黃金精煉廠。

(三)採礦機械和設備:進口替代效果有限,轉而依賴中國供應

俄羅斯的採礦業,特別是黃金開採,高度依賴進口的零部件和設備。自衝突爆發以來,許多報道指出,採礦公司不得不尋找新的供應商,並對新供應商是否能夠提供同等質量的設備表示擔憂,這可能會影響未來的生產效率。

根據MiningWorld網站的信息,進口產品在俄羅斯採礦設備市場中佔據重要地位,沒有進口設備,採礦和礦物開採將無法進行。俄羅斯的許多采礦設備狀況不佳,多數操作依賴於過時的蘇聯時期設備,而國內生產商無法滿足行業對設備的需求。Minex也表示,俄羅斯使用的進口設備平均使用年限超過五年,82%的企業在設備維護方面遭遇重大困難。

俄羅斯礦業裝備主要來源

自2022年衝突以來,俄羅斯對中國的依賴度增加,中國被視為該行業最重要的供應商。然而,中國是否能夠填補所有市場空缺並滿足生產商需求尚不明確。因此,俄羅斯的黃金礦業公司必須評估,在沒有頂尖設備的情況下,他們的開發計劃是否可行。例如,Sukhoi Log項目等重要短期機會的進展已經落後,部分原因是無法獲取歐洲設備。

俄羅斯的進口替代計劃成效有限,仍然主要依賴外國商品,尤其是中國。儘管俄羅斯能夠生產一系列設備,但許多領域,如抽水設備和地質軟件,仍然高度依賴外國供應商。儘管有公司聲稱通過長期努力複製了西方的零部件,但俄羅斯是否能夠滿足其自身的採礦設備需求仍有待觀察。

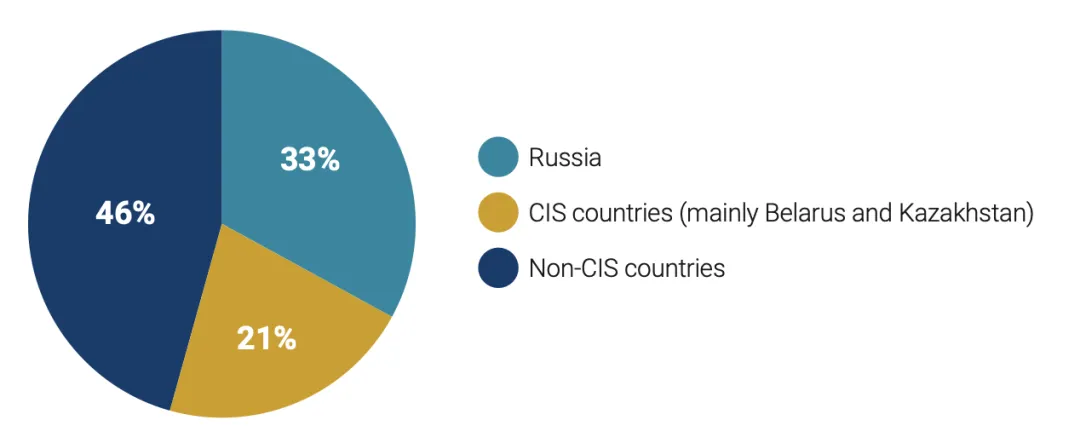

中國是俄羅斯採礦設備的主要來源,戰爭期間,俄羅斯對非西方機械進口的需求在價值上增長了約65%。中亞國家,如哈薩克斯坦和吉爾吉斯斯坦,也在俄羅斯工業中扮演了關鍵角色,對俄羅斯的出口創下新高,尤其是在“機械、核反應堆和鍋爐”類別上。

四、俄羅斯對其他國家黃金礦業的影響明顯

俄羅斯在多個國家的礦業領域扮演着重要角色,特別是在亞美尼亞、哈薩克斯坦和吉爾吉斯斯坦。這些國家與俄羅斯的礦業合作歷史悠久,且關係密切。例如,哈薩克斯坦與俄羅斯之間的礦業聯繫不僅基於政治和國家安全的緊密聯繫,還受到蘇聯時期經濟結構的影響,當時的工業“綜合體”設計使得企業供應鏈相互依賴。俄羅斯銅業公司(RCC)就是一個例子,其所有者伊戈爾·阿爾圖什金通過Rence Enterprises控制着哈薩克斯坦的Maikainzoloto JSC金礦,該礦將黃金精礦運送到RCC在烏拉爾的精煉廠。

哈薩克斯坦主要黃金資產和金礦,及其與俄羅斯的關係

歐亞經濟聯盟的自由貿易區進一步促進了商品的跨境流動,這使得俄羅斯黃金公司考慮利用哈薩克斯坦的精煉廠將黃金推向國際市場。有報道稱,Nordgold正在考慮在哈薩克斯坦的Tau-Ken Altyn和Kazzinc精煉廠進行黃金精煉,這為受制裁的公司提供了一種繞過限制的方式。

儘管存在西方制裁的風險,俄羅斯與哈薩克斯坦之間的黃金相關投資仍在繼續。哈薩克斯坦成為了俄羅斯黃金行業的重要外國投資者,通過Trianon Ltd在楚科奇地區運營,並得到Rosatom的支持。此外,哈薩克斯坦也成為了俄羅斯受制裁金屬公司的重要目的地,包括Polymetal,該公司在將其俄羅斯資產出售給Mangazeya後在阿斯塔納重新上市。Rosatom作為俄羅斯具有戰略意義的公司,由於其在核供應鏈中的整合地位、提供先進技術的能力,以及在黃金等相鄰領域的逐步擴張,具有顯著的地緣經濟影響力。

哈薩克斯坦採取了措施以避免違反制裁,俄羅斯商人在開設銀行賬户和處理盧布支付方面遇到了挑戰。儘管如此,哈薩克斯坦仍然是國際礦業原始設備製造商的重要市場,包括那些離開俄羅斯的製造商。哈薩克斯坦和吉爾吉斯斯坦對俄羅斯的某些雙用途商品出口自戰爭開始以來激增,這表明西方礦業設備可能已經通過這些渠道進入俄羅斯。

哈薩克斯坦作為主要的黃金生產和出口國,自戰爭開始以來已開始出售其儲備黃金。國際市場上的黃金價格高漲,使得此時出售黃金成為合理選擇。俄羅斯在哈薩克斯坦黃金行業的存在仍然顯著,兩國的主要黃金生產商有着共同的利益。

在吉爾吉斯斯坦,俄羅斯的影響同樣顯著。吉爾吉斯斯坦的Jerooy礦牀由Alliance Altyn擁有,該公司是受制裁的俄羅斯金屬巨頭穆薩·巴賈耶夫擁有的俄羅斯公司Vostok-Geologodobycha的子公司。高地黃金成立了Unkur-Tash公司,旨在開發多個礦牀。吉爾吉斯斯坦也將其最重要的黃金資產Kumtor從外國所有權中撤出,目前尚不清楚Kumtor是否依賴於俄羅斯提供的未公開支持。

五、俄羅斯黃金在全球貿易中的地位:不僅是商品,也是支付工具

(一)黃金出口:出口貢獻有限,但財政擔子要增加

自俄烏衝突以來,黃金的戰略重要性日益凸顯,儘管其對俄羅斯財政的貢獻相對較小,遠不及石油和天然氣。2023年,油氣收入約佔俄羅斯總收入的三分之一。據經濟複雜性組織統計,2022年俄羅斯貴金屬出口總額為283億美元,其中黃金出口超過一半,達到146億美元,佔俄羅斯出口總收入的3%多一點。過去五年,黃金對出口收入的貢獻一直較小。例如,2019年俄羅斯大量積累黃金儲備時,黃金出口總值僅為67.5億美元。

2020年,俄羅斯央行停止購買黃金,黃金出口價值為187億美元,佔出口的5.6%。2021年,黃金出口價值為191億美元,佔出口的3.94%。儘管在油價下跌時黃金出口的重要性相對增加,但金屬工業無法取代能源部門的地位。即使俄羅斯黃金產量達到每年400噸的目標,這一趨勢也不會改變。

目前,俄羅斯依賴石油和天然氣收入,2024年第一季度這些收入達到320億美元,同比增長79%。然而,從長遠來看,俄羅斯主要出口商品的價值可能會下降,而非上升,主要是由於全球經濟的轉型和綠色化。俄羅斯尚未進行結構性改革以實現收入來源的多樣化,因此在國際市場上仍然是價格接受者。近期,俄羅斯天然氣工業的虧損暴露了對出口的依賴,這也為對其商品部門施加持續壓力提供了理由。在戰爭爆發前,俄羅斯經濟專家坦·古斯塔夫森(Thane Gustafson)研究了到2050年俄羅斯金屬出口在全球需求變化下的前景,並得出結論認為,俄羅斯金屬出口的價值不太可能顯著擴大。

儘管如此,俄羅斯近期已尋求增加黃金收入。2023年10月,俄羅斯對包括黃金在內的一系列產品實施了與匯率掛鈎的税收,以試圖增加出口收入。這些税率從4%到7%不等,具體取決於盧布兑美元的匯率。同月,普京還頒佈了一項行政命令,要求某些俄羅斯出口商必須將外匯出售給國家。目前尚不清楚是否有黃金公司被列入了出口商名單,但很可能包括在內。然而,到2024年4月,財政部承認出口關税幾乎完全阻礙了出口商,這表明俄羅斯在幾個月內幾乎沒有將黃金出售到國際市場。這顯然不是政府的初衷。

俄羅斯還尋求通過其他方式從該部門獲得更多收入。財政部認為該部門需要比過去貢獻更多。今年,財政部為金屬和採礦行業設定了3280億盧布(約360億美元)的租税(出口關税和礦產資源税)目標。由於沒有相關信息,尚不清楚黃金行業預計要對這一數字貢獻多少。一個合理的起點可能是20%(即70億美元),這是黃金在俄羅斯金屬和採礦出口中的份額,2020年和2021年均為20%。無論如何,財政部要求某些非石油和天然氣出口商進行一次性非税付款,這使得金屬部門的收入同比增長了24%,達到了350億美元。因此,即使出口收入下降,一些大型黃金公司今年已向國家支付了可觀的款項。

為了彌補出口收入的損失,副財政部長亞歷克謝·莫伊謝耶夫宣佈,從今年6月起,財政部將對黃金引入附加係數,並取消出口關税。莫伊謝耶夫表示,不道德的出口商逃避了2022年引入的出口關税,不得不採取嚴厲措施,這會損害整個行業。換句話説,財政部認為黃金生產商在未繳税的情況下出口黃金,因此礦產資源税將會增加。根據普京在4月底簽署的一項法律,從6月1日至12月31日,黃金的礦產資源税將增加78,000盧布/公斤。然而,據《商業日報》援引的官員稱,這一增加在這一期間僅約為150億盧布(約1.65億美元),這對財政部360億美元的租税目標貢獻微乎其微。

因此,俄羅斯當前的黃金税收制度經常發生變化,變得相當複雜。一方面,財政部呼籲其主要非能源出口商向國家做出大額一次性貢獻,並認為金屬和採礦部門應承擔更大的税收負擔。另一方面,出口税被取消,礦產資源税暫時增加,但幅度有限。這引發了一些問題,包括國家是否仍在決定如何處理黃金(即最大化收入、激勵生產或其他);或者是否也涉及到非正式目標,可能包括非正式黃金出口。我們認為,兩者皆是:俄羅斯國家尋求最大化收入生成,這需要偶爾對該部門進行税收清理,但顯然還有一些非正式黃金交易操作,這需要國家確保黃金的實物供應。確實,戰爭期間俄羅斯出口增加的國家——尤其是土耳其和阿聯酋——也是發現俄羅斯非正式黃金相關活動的國家。

(二)黃金作為支付方式:“以物易物”模式的重要支撐

顯然,俄羅斯在國際支付中直接運用黃金,並且俄羅斯企業也參與了以黃金換取商品、武器和現金的交易。雖然目前尚不清楚國家使用黃金支付武器的具體情況,但有報告指出俄羅斯確實與伊朗和朝鮮進行了此類交易。這些交易可能由國家貴金屬和寶石基金(Gosfund)或其他與國防部相關的黃金資金資助,而這些黃金可能源自非洲。有跡象顯示,俄羅斯政府正在政策層面正式化這些非正式交易:經濟部最近發佈了關於三種以物易物交易的新指引,這與其平行進口和灰色進口政策相輔相成,表明國家願意允許非正式甚至免税的活動來獲取外國商品。

同樣,私人交易的協調性、廣泛程度和規模目前尚不明朗,但這些交易的規模可能相當大。例如,未受制裁的蘭塔銀行(Lanta Bank)在內的一些俄羅斯實體,向土耳其和阿聯酋的實體運輸了價值7.25億美元的黃金,同時從這些實體運送了價值8200萬美元的現金到俄羅斯。雖然目前尚不清楚黃金的價值是否等同於現金的價值,但這種交易顯然是經濟部所支持的。可以合理推測,其他未受制裁的俄羅斯銀行和實體在戰爭前與俄羅斯的黃金生產商合作得更加頻繁。

Interfax的一份報告所指出的,2021年,開放銀行(Bank Otkritie)佔Polyus銷售的48%,但在2022年,它將黃金銷售給了超過10個買家。鑑於俄羅斯有320家運營銀行和36家其他金融機構,這種類型的黃金交易現在可能變得相當普遍。實際上,路透社去年5月的一份報告指出,“自西方市場禁止進口莫斯科黃金以來,已有超過100家非俄羅斯公司處理了俄羅斯黃金”,尤其是在中國、土耳其和阿聯酋。同樣,有證據表明,俄羅斯僑民在支持俄羅斯黃金利益的發展方面發揮了作用。例如,曾在華盛頓特區蘇聯大使館工作的前官員鮑里斯·伊萬諾夫創辦了GPB Global Resources,該公司在非洲、南美和中東建立了利益,然後成立了總部位於阿聯酋的黃金公司Emiral,該公司的生產基地在非洲。實際上,Emiral的現任CEO亞歷山大·斯米爾諾夫也是加納Asante Gold Corp的董事會成員。

顯然,黃金與物易物交易可能幫助俄羅斯在某些市場獲得特定商品,但其成功取決於願意合作的夥伴。俄羅斯可能能夠利用黃金從伊朗和朝鮮獲得某些軍事裝備,但可能會發現很難用黃金支付其他地方的製造商品:原則上,俄羅斯可以提供商品,但這些商品難以與機牀等進行對比估值,可能不得不交出價值超過獲得回報的黃金或其他商品。同時,對俄羅斯主要貿易伙伴的壓力可能會促使俄羅斯尋求更多基於黃金的交易。土耳其和阿聯酋的銀行在一定程度上由於擔心二級制裁而被阻止與俄羅斯交易,儘管不清楚非正式黃金交易是否有所減少。

六、結論與建議

本項研究揭示了黃金在俄羅斯戰爭策略中扮演的角色,並指出了未來研究需要深入探討的領域。

首先,俄羅斯政府顯然在推動以物易物和其他形式的交易,利用黃金來獲取硬通貨和外國商品。然而,這些活動的規模、條件和參與者尚不明朗。俄羅斯非正式黃金交易的影響力和它在國家層面的作用,如收入生成、現金或硬通貨的獲取,也尚未明確。未來的研究應該聚焦於揭示俄羅斯國際以物易物活動的實際規模。研究可以從審視受制裁的俄羅斯銀行(例如俄羅斯聯邦外貿銀行和俄羅斯天然氣工業銀行)與未受制裁銀行的關係入手,以及它們與俄羅斯眾多黃金生產企業和其他黃金處理公司的聯繫。接着,可以尋找這些銀行在與俄羅斯主要貿易伙伴的國際交易中的參與證據。

其次,面對制裁壓力,俄羅斯最大的黃金礦業公司的所有權和股東結構發生了變化,同時有跡象顯示對該行業的投資速度正在放緩。儘管如此,過去一年中,強大的俄羅斯利益相關者對黃金行業表現出了顯著興趣,包括新參與者如Trianon Ltd、Mangazeya,以及最為引人注目的Rosatom。未來的研究應該關注這些行動者如何應對西方制裁和供應鏈的緊張局勢,以及他們將如何尋找黃金的銷售渠道。同時,對俄羅斯較小的黃金生產商——即排名前十之外的公司——的進一步研究,可能揭示該行業整體的表現和新興的正式及非正式貿易關係。

第三,俄羅斯正在積極擴展其海外採礦利益,特別是在前蘇聯國家和非洲。但是,目前對於這些利益為俄羅斯帶來了多少黃金、這些黃金如何被使用,以及外國黃金採礦活動是否由特定組織和個人協調的瞭解還很有限。新的研究可以通過檢查俄羅斯相關黃金公司在這些國家的社會、金融和貿易聯繫來開始。

最後,有跡象表明,俄羅斯的礦商在很大程度上依賴西方供應商,而國內和非西方生產商無法完全彌補西方離開所造成的空缺。深入研究這一問題可以探討俄羅斯在多大程度上能夠獲取西方的礦業設備。通過對熟悉俄羅斯黃金礦業部門的西方礦商進行訪談,以及分析在惡劣條件下運作的黃金礦商所需的具體設備和服務,可以提供關於該行業如何適應的見解,並對其在持續的西方壓力下的表現做出預測。